Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виды издержек

|

|

С точки зрения экономики, все издержки(TC) можно разделить на две группы: явные и неявные.

Явные издержки – денежные выплаты за факторы производства и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Например, заработная плата рабочим, как поставщикам фактора “труд”, затраты на покупку оборудования, зданий и т.д.

Неявные издержки – это альтернативные издержки, использование ресурсов, принадлежащих самой фирме.

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объемом производства, и общие переменные (TVC) – издержки, зависящие от объема производства.

Валовая выручка (TR) – денежная сумма, получаемая продавцом при продаже определенного количества товара:

TR=P*Q.

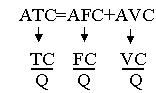

Для более точного анализа издержек применяются средние общие издержки (себестоимость продукции), (АТС) – затраты на производство и реализацию одной единицы продукции в денежной форме.

Средние издержки (АТС) подразделяются на средние постоянные (AFC) и средние переменные(AVC) издержки:

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC имеет нисходящий характер, что свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на все возрастающее количество единиц продукции (рис. 11.1).

Кривые AVC и ATC имеют U-образную конфигурацию. По мере расширения производства издержки снижаются, но потом, в силу действия закона убывающей отдачи, вырастают (увеличение числа работников при постоянном капитале сопровождается снижением продуктивности труда, вызывая рост средних издержек).

Рис. 11.1. Средние и предельные издержки

Для понимания поведения фирмы очень важна категория предельных издержек (MC), означающих прирост издержек, связанных с производством и реализацией каждой последующей единицы продукции:

.

.

Первоначально MC ниже AVC и ATC, однако вследствие действия закона убывающей отдачи, по мере увеличения объема возрастают, что в свою очередь отражается на росте AVC и ATC, т.к. они связаны с объемом.

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR - совокупная выручка;

TC - совокупные издержки;

π - прибыль.

Прибыль фирмы можно также посчитать в соответствии с бухгалтерским и экономическим подходом.

Бухгалтерская прибыль:

π бух = TR - TCявные

Экономическая прибыль:

π бух = TR - TCявные - TCнеявные = π бух - TCнеявные

Таким образом, экономическая прибыль меньше бухгалтерской на величину неявных издержек.