Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Характеристика зв’язків між елементами системи управління витратами.

|

|

У СУВ вирізняють аспекти: функціональний, організаційний та мотиваційний.

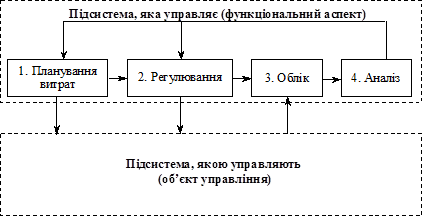

Функціональний аспект є первинним. У контурі загального циклу управління витратами його сутність характеризують функціональні підсистеми (блоки 1.1, 1.2, 2.1, 3.1, 3.2, рис. 2.2). Схему функціонального аспекту системи управління витратами (ФАСУВ) на підприємстві (виокремлений варіант) наведено на рис. 2.3.

Рис. 2.3. Загальна схема функціонального аспекту системи управління витратами на підприємстві

Коротко охарактеризуємо окремі підсистеми ФАСУВ.

Планування витрат здійснюється за розроблення плану діяльності підприємства. Обчислення планових витрат потрібне для обґрунтування і прийняття господарських рішень, фіксації рівня витрат, який досягатиметься у разі реалізації прийнятих до виконання рішень. Розрізняють перспективне (довгострокове) і поточне планування. Довгострокове планування витрат пов’язане із розробленням довгострокових господарських заходів. Воно має невеликий ступінь точності та ймовірний характер. Поточні плани підприємства конкретизують реалізацію його довгострокових цілей. Вони також мають імовірний характер, хоча і в значно меншій мірі, ніж довгострокові плани. Ця обставина зумовлює потребу оперативного коригування планових витрат у разі зміни факторів їх формування.

Визначення витрат під час планування діяльності підприємства — складне завдання. У розв’язанні його важливим фактором є формування на підприємстві системи норм витрачання всіх ресурсів: основних, допоміжних, матеріалів, енергії, праці тощо. Норми мають бути обґрунтованими. Необхідність забезпечення мінімальних витрат на виробництво продукції потребує оптимізації режимів використання ресурсів з урахуванням конкретних умов виконання виробничих завдань (строки, обсяг), особливостей техніко-технологічної бази підприємства. Досягнення передового рівня використання ресурсів неможливе без постійних змін у техніко-технологічній базі підприємства відповідно до новітніх результатів науково-технічного прогресу.

Вивчаючи питання щодо методичних основ планування показників витрат підприємства, характеристик і принципів формування нормативної бази витрачання ресурсів варто звернутися до [4, розд. 4, 6], а також до [8, гл. 4].

Функція регулювання в управлінні витратами полягає в здійсненні оперативних заходів з усунення небажаних відхилень у виконанні планових завдань.

Контроль витрат формує механізм оберненого зв’язку. Його складовими є підсистеми обліку та аналізу (блоки 3, 4, див. рис. 2.3). Функція обліку витрат полягає у спостереженні, ідентифікації, вимірюванні та реєстрації фактів витрачання ресурсів у процесі господарської діяльності підприємства. За даними обліку проводиться аналіз виконання планових завдань. Проміжний аналіз спрямований на поточне регулювання процесу виконання плану витрат. Досягнуті результати порівнюються з планом, фіксуються відхилення, на які слід звернути увагу, робляться певні висновки з прийняттям за ними відповідних заходів. Підсумковий аналіз пов’язаний з оцінюванням реалізації планових завдань у цілому. За результатами цього аналізу розробляються глобальні заходи з удосконалення СУВ.

Організаційний аспект системи управління витратами (ОАСУВ) пов’язаний із визначенням місць формування витрат і центрів відповідальності за їх дотримання та розробленням ієрархічної системи лінійних і функціональних зв’язків працівників, які виконують комплекс робіт ФАСУВ. Організаційна побудова управління витратами залежить від специфіки підприємства і передусім від його величини. На великих і середніх за величиною підприємствах окремі функції управління витратами виконують певні функціональні підрозділи (відділ нормування, плановий відділ, бухгалтерія), на малих підприємствах ця робота може виконуватись одним працівником (бухгалтером-економістом).

Мотиваційний аспект системи управління витратами (МАСУВ) полягає у спонуканні працівників до дотримання ними встановлених планом витрат і пошуку шляхів до їх зниження. Вибір факторів спонукання потребує певної обачливості. Як справедливо зауважують з цього приводу фахівці [8], не можна замість винагороди за дотримання і зниження витрат використовувати покарання за перевитрати, оскільки за такого підходу працівники спрямовуватимуть свої зусилля не на виконання плану витрат і пошук шляхів їх зниження, а на тому, щоб охоронити себе від можливих небажаних подій через завищення рівня витрат на стадії їх планування.