Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Введение. 1. Оценка финансовой деятельности организации в целях

|

|

Содержание

Введение………………………………………………………………………….4

1. Оценка финансовой деятельности организации в целях

диагностики банкротства………………………………………….………........5

1.1. Официальная процедура диагностики кризисного состояния

организации …………………………………………………………………….5

1.2. Прогнозирование банкротства организации на основе многофакторных моделей (Z-счетов) …………………………………………………………….11

1.3. Система показателей диагностики банкротства У. Бивера………………15

1.4. Диагностика социального банкротства ………………………….……..17

2. Выявление основных кризисных тенденций в деятельности организации и причин их возникновения ……………………………………………………..18

3. Разработка антикризисной стратегии……………………………………….23

Заключение ………………………………………………………………………26

Список литературы …………………………………………………………….27

Введение

Антикри́ зисное управле́ ние — процесс применения форм, методов и процедур, направленных на социально-экономическое оздоровление финансово-хозяйственной деятельности индивидуального предпринимателя, предприятия, отрасли, создание и развитие условий для выхода из кризисного состояния. Причиной всех кризисов является управление (неадекватное, непрофессиональное, злоупотребление или откровенное мошенничество в результате воровства или рейдерства, манипуляций, действий по сговору, коррупция), направленное на преследование целей за пределами задач проекта (государство, министерства, корпорация, фирма, учреждение).

Целью расчетно-графической работы по данному предмету является получение необходимых теоретических знаний и практических навыков диагностики несостоятельности (банкротства) организации, причин возникновения кризисных тенденций в ее деятельности, опыта разработки антикризисной стратегии. А также развитие самостоятельных навыков по оценке финансового состояния организации, диагностики кризисных ситуаций и разработке антикризисных стратегий и активизация логики профессионального мышления.

1. Оценка финансовой деятельности организации в целях диагностики банкротства.

1.1 Официальная процедура диагностики кризисного состояния организации

С точки зрения менеджмента наступление банкротства является следствием кризисного состояния предприятия. В Законе РФ от 26 октября 2002г. № 127-ФЗ «О несостоятельности (банкротстве)» (с изменениями 27 июля 2010г.) несостоятельность (банкротство) трактуется как признанная арбитражным судом или объявленная должником неспособность должника в пол- ном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в бюджеты всех уровней и во внебюджетные фонды.

Определяющую роль для признания арбитражным судом факта банкротства предприятия играют экономические аспекты его деятельности, по- этому при возбуждении в арбитражном суде производства по делу о несостоятельности (банкротстве) предприятия необходимо проведение анализа его экономического и финансового состояния.

В Российской Федерации для выявления предприятий с неудовлетворительным финансовым состоянием и в целях выявления признаков банкротства используется официальная методика, утвержденная Постановлением Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» и Положение №1 «Система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий». В соответствии с этим положением определяются три финансовых коэффициента и устанавливаются их критерии (нормативы).

Коэффициент текущей ликвидности (Ктл) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия (установленный норматив Ктл ≥ 2).

Коэффициент текущей ликвидности рассчитывается по формуле

где оборотные средства в запасах, затратах и прочих активах разность итога раздела II актива баланса «Оборотные средства» и суммы следующих статей II раздела актива баланса: «Налог на добавленную стоимость по приобретенным ценностям» и «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты»;

наиболее срочные обязательства разность итога раздела V пассива баланса «Краткосрочные пассивы» и суммы следующих статей V раздела пассива баланса: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Коэффициент обеспеченности собственными оборотными средствами (Ко) характеризует наличие у предприятия собственных оборотных средств, не- обходимых для его финансовой устойчивости и показывает долю собственных оборотных средств в их общей сумме (установленный норматив Ко ≥ 0, 1)

Коэффициент обеспеченности собственными оборотными средствами рассчитывается по формуле

где собственные оборотные средства разность итога раздела III пассива баланса «Капитал и резервы» и итога раздела I актива баланса «Внеоборотные активы» и суммы следующих статей V раздела пассива баланса: «Доходы будущих периодов» и «Резервы предстоящих расходов»; оборотные средства в запасах, затратах и прочих активах итог раздела II актива баланса «оборотные средства».

Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами ниже нормативных значений, но имеется их положительная динамика, то необходимо рассчитать коэффициент восстановления платежеспособности, если же данные коэффициенты больше нормативных значений, но уменьшаются, то рассчитывается коэффициент утраты платежеспособности.

Коэффициент восстановления (утраты) платежеспособности (Квп/уп) показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода (установленный норматив Квп/уп ≥ 1).

Коэффициент восстановления платежеспособности определяется по формуле

где Ктлк - коэффициент текущей ликвидности на конец отчетного периода;

Ктлн - коэффициент текущей ликвидности на начало отчетного периода;

Т - отчетный период (3, 6, 9 или 12 месяцев);

6 - период восстановления платежеспособности, месяцы;

Ктл.норм - нормативное значение коэффициента текущей ликвидности,

Ктл.норм = 2.

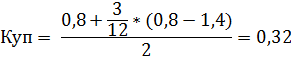

При значении Квп определяется коэффициент утраты платежеспособности по формуле

где 3 - период утраты платежеспособности предприятием, месяцы.

Таблица 1 – расчеты показателей оценки финансовой устойчивости

| Показатели | Нормативное значение | Значение показателя отчетного периода | |

| 2014 год | 2015 год | ||

| Коэффициент текущей ликвидности | > 2 | 1, 4 | 0, 8 |

| Коэффициент обеспеченности собственными оборотными средствами | ≥ 0.1 |

|

|

| Коэффициент восстановления платежеспособности | > 1 | 0, 65 | 0, 65 |

| Коэффициент утраты платежеспособности | > 1 | 0, 32 | 0, 32 |

Исходя из данных расчетов и таблицы, можно сделать вывод:

Коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение и составляет -3, 76 единиц в 2014 году и -3, 68 единиц в 2015, что говорит о необеспеченности предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Так как коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами имеют положительную динамику, мы рассчитывали коэффициент восстановления платежеспособности, который не изменился и 2015 году составил 0, 65 единиц, что показывает угрозу утратить свою платежеспособность в течение определенного периода, так как эти значения меньше нормативных.

Значит, далее рассчитываем коэффициент утраты платежеспособности, который так же соответствует нормативным значениям (в 2014 2015 году составляет 0, 32 единиц), это говорит о платежеспособности предприятия в будущих периодах.

1.2. Прогнозирование банкротства организации на основе многофакторных моделей (Z-счетов)

В системе антикризисного управления важное, значение имеет предсказание банкротства предприятий. В практике прогнозирования банкротства используются многофакторные модели.

Основной идеей создания моделей предсказания банкротства является то, что по данным наблюдений тренда и поведения некоторых коэффициентов различных организаций до момента банкротства можно делать прогнозы.

Считается, что признаки ухудшения обстановки, о которых сигнализируют изменения коэффициентов, можно выявить достаточно рано, чтобы принять меры и избежать значительного риска невыполнения обязательств и банкротства.

Расчет Z-счетов следует выполнить, используя двухфакторную и четырехфакторную модели. Двухфакторная модель Z2 имеет вид:

Z2 = – 0, 3877 + (–1, 0736) * Кт.л + 0, 0579 *  , (5)

, (5)

где Z2 – коэффициент прогнозирования банкротства:

если Z2 > 0, то вероятность банкротства велика,

если Z2 < 0, то вероятность банкротства мала;

Кт.л – коэффициент текущей ликвидности, который находится путем отно-шения текущих активов к текущим пассивам, в свою очередь, текущие активы – оборотные активы (второй раздел баланса), а текущие пассивы – заемные средства минус долгосрочные пассивы (или пятый раздел баланса);

ЗС – величина заемных средств; она вычисляется по формуле:

ЗС = с.1400 Баланса (П) + с.1500 Баланса (П) – с.1530 – с. 1540, (6)

Пассив – итог пассива баланса.

Проведем расчет Z-счетов для нашего предприятия, используя формулы (5) и (6):

2014 год:

ЗС = 0 + 864 – 0 – 0 = 864;

Z2 = – 0, 3877 + (– 1, 0736) * 1, 4 + 0, 579 *  = – 1, 83 (Z2 < 0).

= – 1, 83 (Z2 < 0).

2015 год:

ЗС = 0 + 2101 – 0 – 0 = 2101;

Z2 = – 0, 3877 + (– 1, 0736) * 3, 8 + 0, 579 *  = – 1, 11 (Z2 < 0).

= – 1, 11 (Z2 < 0).

Четырехфакторная модель Z4 имеет вид:

Z4 = 0, 53Х1+ 0, 13Х2 + 0, 18Х3 + 0, 16 Х4, (7)

где Х1 – прибыль от реализации / краткосрочные обязательства;

Х2 – оборотные активы / сумма обязательств;

Х3 – краткосрочные обязательства / всего активов;

Х4 – выручка от реализации / всего активов;

В этой формуле пороговое значение Z-счета – 0, 2.

Проведем расчет Z-счетов для нашего предприятия, используя формулу (7):

2014 год:

Х1 = 5442 / 864 = 3, 98;

Х2 = 1252 / 864 = 1, 44;

Х3 = 864 / 9481 = 0, 09;

Х4 = 9880 /9481 = 1, 04;

Z4 = 0, 53 * 3, 98+ 0, 13 * 1, 44+ 0, 18 * 0, 09 + 0, 16 * 1, 04= 3, 76

(Z4 > 0, 2).

2015 год:

Х1 = 757/ 2101 = 0, 36;

Х2 = 1856 / 2101 = 0, 88;

Х3 = 2101 / 9552 = 0, 21;

Х4 = 13502 / 9552 = 1, 41;

Z4 = 0, 53 * 0, 36+ 0, 13 * 0, 88+ 0, 18 * 0, 21+ 0, 16 * 1, 41= 0, 58

(Z4 > 0, 2).

Таблица 2 – Прогнозирование банкротства организации с помощью многофакторных моделей (Z-счетов)

| Показатели | На начало 2014 г. | На конец 2015г. |

| Двухфакторная модель | ||

| Коэффициент текущей ликвидности, Кт.л. | 1, 4 | 0, 8 |

| Величина заемных средств, ЗС | ||

| Итог пассива баланса | ||

| Коэффициент прогнозирования банкротства, Z2 | – 1, 83 | -1, 11 |

| Вывод о вероятности банкротства | Вероятность мала | |

| Четырехфакторная модель | ||

| X1 | 3, 98 | 0, 36 |

| X2 | 1, 44 | 0, 88 |

| X3 | 0, 09 | 0, 21 |

| X4 | 1, 04 | 1, 44 |

| Z4 | 3, 76 | 0, 58 |

| Вывод о вероятности банкротства | Вероятность мала |

При прогнозировании банкротства, используя многофакторные модели

(Z-счетов), можно сделать вывод о том, что вероятность наступления банкротства у предприятия ООО " Кубаньстрйматериалы" в обоих случаях мала.

1.3. Система показателей диагностики банкротства У. Бивера

Система показателей диагностики банкротства У. Бивера включает пять факторов: рентабельность активов, коэффициент текущей ликвидности, коэффициент покрытия активов чистым оборотным капиталом, коэффициент Бивера, финансовый левередж. Методика их расчета и пороговые значения для разных по степени финансовой устойчивости групп предприятий приведены в таблице 3.

К первой группе относятся финансово устойчивые, платежеспособные организации. У организаций, входящих во вторую группу, возможно зарождение начальных признаков финансовой неустойчивости, а также возникновение эпизодических сбоев исполнения обязательств, не нарушающих процесс производства. У организаций, входящих в третью группу, наблюдается усиление финансовой неустойчивости, частые нарушения сроков исполнения обязательств, что негативно сказывается на процессе производства, и в результате всего перечисленного эти организации в текущем периоде могут оказаться в кризисном финансовом состоянии.

Таблица 3 – Определение вероятности наступления кризиса по модели

| Показатели | Методика расчета | Значения показателей | ||

| 1 группа | 2 группа | 3 группа | ||

| Коэффициент Бивера |

| 0, 4 – 0, 45 | 0, 17 | - 0, 15 |

| Коэффициент текущей ликвидности |

| ≥ 3, 0 | 2, 0 – 2, 5 | ≤ 1, 0 |

| Финансовый левередж |  * 100% * 100%

| ≤ 35, 0 | ≥ 50, 0 | ≥ 80, 0 |

| Коэффициент покрытия активов чистым оборо-тным капиталом |

| 0, 4 | ≥ 0, 3 | 0, 06 |

| Экономическая рентабельность |

| ≥ 8, 0 | ≥ 2, 0 | ≤ 1, 0 |

Оценку вероятности наступления кризиса с помощью модели У. Бивера введем в таблицу 4.

Таблица 4 – Определение вероятности наступления кризиса в организации по модели У. Бивера

| Показатели | ||||

| Значение | Группа | Значение | Группа | |

| Коэффициент Бивера | 0, 20 | 0, 20 | ||

| Коэффициент текущей ликвидности (Ктл) | 1, 4 | 0, 8 | ||

| Финансовый левередж | 0, 09 | 0, 21 | ||

| Коэффициент покрытия активов чистым оборотным капиталом | 0, 18 | 0, 02 | ||

| Экономическая рентабельность | 1, 06 | 0, 07 |

Первая группа показывает финансово устойчивые и платежеспособные организации. К этой группе относится коэффициент Бивера, коэффициент текущей ликвидности, финансовый левередж за 2014 и 2015 года. Ко второй группе, которая показывает признаки возможного зарождения начальных признаков финансовой неустойчивости, относятся: коэффициент покрытия активов чистым оборотным капиталом за 2014 и 2015 года. К третьей группе относиться экономическая рентабельность за 2014 и 2015 года.

Это означает, что по данным показателям у предприятия наблюдается усиление финансовой неустойчивости, частые нарушения сроков исполнения обязательств, что, в конечном счете, может негативно сказывается на процессе производства и организация в текущем периоде может оказаться в кризисном финансовом состоянии.

1.4. Диагностика социального банкротства

Социальное банкротство проявляется в сокращении численности персонала, снижении квалификации работников, уменьшении уровня заработной платы.

Таблица 5 – Система показателей для диагностики социального банкротства

| Показатели | Методика расчета | Значение (по годам) | Тенденция | |

| 1. Среднесписочная численность, чел | Исходные данные по предприятию ООО " Кубаньстрйматериалы" | ↓ | ||

| 2. Среднегодовая выработка, тыс. руб/чел |

| 6, 9 | 91, 85 | ↑ |

| 3. Фонд заработной платы по предприятию, тыс. руб. | Исходные данные по предприятию ООО " Кубаньстрйматериалы" | ↑ | ||

| 4. Среднегодовая заработная плата одного работника, тыс. руб/чел |

| 37, 79 | 49, 79 | ↑ |

| 5. Выручка на 1 рубль заработной платы, руб |

| 0, 18 | 1, 84 | ↓ |

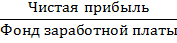

| 6. Сумма чистой прибыли на 1 рубль заработной платы, руб |

| 0, 18 | 9, 68 | ↓ |

| 7. Задолженность по заработной плате, тыс. руб | Исходные данные по предприятию ООО " Кубаньстрйматериалы" | ↑ | ||

| 8. Уровень задолженности по заработной плате, % |

| 14, 92 | 28, 53 | ↑ |

Рассмотрев таблицу 5, можно сделать вывод о том, что стабильность наблюдается по показателям среднесписочной численности (что составила 143 человек в 2014, и в 147 человек 2015 годах), среднегодовой выработке (что составило в 2014 - 6, 9 тыс. руб/чел, а в 2015 - 91, 85 тыс. руб/чел,) по фонду заработной платы по предприятию (в 2014 составило 5405 тыс. руб, а в 2015 составило 7320 тыс. руб) и по выручке на 1 рубль заработной платы (в 2014 составило 0, 18 руб., а в 2015 составило 1, 84 руб.). По остальным показателям с 2014 на 2015 год наблюдается снижение.

2. Выявление основных кризисных тенденций в деятельности организации и причин их возникновения

В процессе дальнейшего изучения экономических и социальных аспектов деятельности организации необходимо выявить ключевые факторы, оказывающие существенное влияние на ее финансово-экономическое состояние и дать рекомендации по его улучшению (таблица 6).

Таблица 6 – Основные кризисные тенденции в деятельности организации и причины их возникновения

| Кризисная тенденция | Причины ее возникновения |

| Нехватка собственных оборотных средств | Снижение чистой прибыли; неправомерное и (или) нерациональное использование оборотных средств |

| Высокие издержки производства | Высокая цена на закупку материалов, на пользование природными ресурсами; |

| Устаревание техники и технологий | Быстрое изнашивание оборудования; нехватка средств для приобретения новых техники и технологий |

| Снижение чистой прибыли | Высокая себестоимость продукции/работ/услуг |

Анализируя причины и последствия (кризисные тенденции), можно сказать о том, что предприятию необходимо провести мероприятия по снижению себестоимости товаров/работ/услуг. Искать пути привлечения новых инвесторов для увеличения оборотных средств и, вследствие, для покупки нового и современного оборудования и технологии производства. Так же можно порекомендовать провести мероприятия по созданию собственной сырьевой базы (вертикальная интеграция).

Выявление факторов, оказывающих определенное влияние на финансовое состояние организации, предлагается выполнить на основе оценки экономических результатов ее деятельности (таблица 7).

Обобщающей характеристикой использования основных средств служит показатель фондоотдачи. Фондоотдача определяется как отношение произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных производственных фондов.

Эффективность использования оборотных средств организации характеризует коэффициент оборачиваемости (отношение объема реализованной продукции в денежном выражении к среднегодовой стоимости оборотных средств).

Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции (обычно выражаются в процентах).

Исходя из состава имущества организации, в которое вложены средства, и проводимых организацией финансово-хозяйственных операций, рассматривается следующая система показателей рентабельности (таблица7).

Рентабельность производственной деятельности (окупаемость издержек) (Рпд) – это отношение чистой прибыли к сумме затрат по реализованной продукции, выраженное в процентах:

Рпд =

где Пч - чистая прибыль

Зр.п. - себестоимость проданной продукции

Рентабельность производственной деятельности показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность активов (Ра) – это выраженное в процентах отношение чистой прибыли к стоимости имущества:

Ра =

где Аср - средняя величина активов

Рентабельность собственного капитала (Рсоб) показывает какую прибыль получает предприятие с каждого рубля собственных средств:

Рсоб =

где СК - среднегодовая стоимость собственного капитала

Рентабельность продукции (Рпр) характеризует эффективность основной деятельности организации. Данная величина показывает величину прибыли, которую имеет предприятие с каждого рубля реализованной продукции:

Рпр =

где Пр.п. - прибыль от реализации продукции

РП - объем реализованной продукции

Таблица 7 – Основные экономические показатели хозяйственной деятельности организации

| Показатели | Значение (по годам) | Тенденция | |

| 1. Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | ↑ | ||

| 2. Затраты на 1 рубль товарной продукции, коп./руб. | 13, 39 | 12, 31 | ↑ |

| 3. Коэффициент оборачиваемости оборотных средств | -3, 76 | -3, 68 | ↓ |

| 4. Фондоотдача, тыс. руб./тыс. руб. | 21727, 5 | ↑ | |

| 5. Рентабельность производственной деятельности, % | 13, 13 | 12, 31 | ↓ |

| 6. Рентабельность активов, % | 1, 03 | 5, 30 | ↓ |

| 7. Рентабельность собственного капитала, % | 15, 31 | 13, 89 | ↓ |

| 8. Рентабельность продукции, % | 60, 13 | 27, 71 | ↓ |

| 9. Запасы готовой продукции, тыс. руб. | ↓ | ||

| 10. Соотношение дебиторской и кредиторской задолженностей | → |

По данным таблицы 6, можно сказать следующее в 2015 году увеличились такие показатели, как выручка от продаж товаров/работ/услуг Затраты на 1 рубль товарной продукции, коп./руб. (в 2014 составило 13, 39коп./руб. и в 2015 составила 12, 31коп./руб.); фондоотдача (на 15181и составила 21727, 5). Увеличение выручки говорит об увеличении прибыли, получаемую от реализации товаров/работ/услуг предприятия; рост фондоотдачи говорит об эффективном использовании основных фондов;

Снизились к 2015 году рентабельность производственной деятельности (на 2014 составила 13, 13 % и 2015 составила 12, 31%) рентабельность активов (на 4, 28 % и составляет 10, 60 %) рентабельность собственного капитала (на 1, 03% и составляет 5, 30%) и рентабельность продукции (на 60, 13% и составила 27, 71%). Запасы готовой продукции (на 409 тыс. руб. и составила 386 тыс.руб.) Снижение дебиторской задолженности показывает сокращение коммерческого кредита, предоставляемого предприятием, а снижение задолженности говорит, в первую очередь, об улучшении уровня платежеспособности организации. Так как кредиторская задолженность превышает дебиторскую, это показывает, что предприятие рационально использует средства.

3. Разработка антикризисной стратегии

Для разработки антикризисной стратегии используется метод SWOT-анализа, в котором отражаются слабые и сильные стороны организации, угрозы и возможности.

Сила ― это то, в чем предприятие преуспело, его отличительные конкурентные преимущества. Она может заключаться в навыках, опыте работы, ресурсах, достижениях (лучший товар, совершенная технология, лучшее обслуживание клиентов, узнаваемость товарной марки).

Слабость ― это отсутствие чего-то важного в функционировании организации, того, что ей не удается в сравнении с другими.

Когда сильные и слабые стороны выявлены, оба списка тщательно изучаются и оцениваются. С точки зрения формирования стратегии сильные стороны предприятия важны, поскольку они могут быть использованы как основа антикризисной стратегии.

Рыночные возможности и угрозы также во многом определяют антикризисную стратегию организации. Для этого оцениваются все возможности, которые могут обеспечить потенциальную прибыльность организации, и угрозы, отрицательно воздействующие на организацию. Возможности и угрозы не только влияют на состояние организации, но и указывают какие стратегические изменения необходимо предпринять.

Антикризисная стратегия должна учитывать перспективы, которые соответствуют возможностям и обеспечивают защиту от угроз.

На матрице SWOT слева выделяют два раздела, в которые вносят все выявленные на первом этапе сильные и слабые стороны. В верхней части матрицы выделяют возможности и угрозы. На пересечении разделов образуются четыре анализируемых поля: СИВ (поле взаимодействия сильных сторон и возможностей); СИУ (поле взаимодействия сильных сторон и угроз; СЛВ поле взаимодействия слабых сторон и возможностей); СЛУ (поле взаимодействия слабых сторон и угроз).

На поле СИВ выделяют комбинации сильных сторон и возможностей, которые могут быть реализованы с их помощью. Анализ поля СЛВ позволяет выявить, какие слабые стороны можно устранить, реализуя имеющиеся возможности. Поле СИУ показывает, как максимально ослабить угрозы, используя сильные стороны анализируемого объекта. И, наконец, СЛУ требует выбора правильной стратегии для одновременного устранения слабых сторон и угроз.

Таблица 8 – Матрица - SWOT для предприятия ООО " Кубаньстрйматериалы".

| Факторы среды | Выход на новые рынки | Снижение себестоимости продукции /услуг | Приобретение новых технологий | Широкие возможности маркетинговой деятельности | Падение спроса | Появление товаров-субститутов | Усиление конкурентной борьбы | Повышение налогов | Непредвиденные ситуации (природные катаклизмы) |

| Сильные стороны | СИВ | СИУ | |||||||

| Высокая конкурентоспособность | |||||||||

| Новые технологии | |||||||||

| Переоборудование технологии производства | |||||||||

| Слабыестороны | СЛВ | СЛУ | |||||||

| Высокая себестоимость продукции | |||||||||

| Износ оборудования | |||||||||

| Большая длительность проведения услуг |

Исходя из матрицы - SWOT, можно предложить предприятию следующую стратегию: усиление конкурентной позиции путем совершенствования новых технологий и переоборудование технологий производства, что позволяет обеспечить улучшение финансового состояние организации.

Заключение

В данной расчетно-графической работе был проведен анализ предприятия ООО " Кубаньстрйматериалы".

В первом разделе проводили оценку финансовой деятельности организации. Коэффициент обеспеченности собственными оборотными средствами в 2014 составил 1, 4, а в 2015 составил 0, 8. В ходе этого были сделаны следующие выводы:

отрицательное значение в 2014мсоставляет -3, 76 единиц, в 2015 году -3, 68 единиц, что говорит о необеспеченности предприятия собственных оборотных средств, необходимых для его финансовой устойчивости, но также наблюдается положительная динамика коэффициента восстановления платежеспособности.

По прогнозированию банкротства с помощью многофакторных моделей (Z-счетов) было выявлено, что вероятность наступления банкротства у предприятия ООО " Кубаньстрйматериалы" в обоих случаях мала.

Во втором разделе необходимо было выявить основные кризисные тенденции и причины их возникновения. Основными кризисными тенденциями являются: нехватка собственных оборотных средств; высокие издержки производства; устаревание техники и технологий.

В третьем разделе нужно было провести SWOT - анализ возможностей и угроз предприятия, а также разработать антикризисную стратегию, с помощью которой можно предложить предприятию следующую стратегию: усиление конкурентной позиции путем совершенствования новых технологий и переоборудование технологий производства, что позволяет обеспечить улучшение финансового состояние организации.

Список литературы

1. Антикризисное управление [Текст]: метод. указ. для выполн. расч.-граф. работы / М.В. Середа, Н.И. Турянская, Н.М. Ерина; Новочерк. гос. мелиор. акад. - Новочеркасск, 2012. – 49 с.

2. Антикризисное управление [Текст]: учеб. пособие / В.И. Костылев, М.В. Середа, Н.И. Турянская; Новочерк. гос. мелиор. акад. – Новочеркасск, 2013. – 167 с.

3. Антикризисное управление. Теория и практика: учеб. Пособие для студентов вузов, обучающихся по специальности экономики и управления / В.Я. Захаров, А.О.Блинов, Д.В.Хавин. –М.: ЮНИТИ-ДАНА, 2014. – 287 с.

4.Антикризисное управление. Курс лекций: учебно-методическое пособие / С. Ю. Кузнецов. – М.: Финансы и статистика, 2010. – 176 с. https://www.knigafund.ru/books/169734.

|