Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ износа и воспроизводства основных фондов

|

|

В процессе эксплуатации основные средства изнашиваются. Различные сроки службы отдельных составных частей основных средств обусловливают необходимость их периодического обновления, в том числе их замена новыми и восстановление старых деталей.

Износ это процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/ или старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ не применим к таким объектам, как земельные участки и объекты природопользования.

Основные средства подвергаются износу двойного рода- моральному и физическому.

Физический износ основных средств –это утрата ими первоначальной стоимости, ввиду чего они постепенно приходят в негодность и требуют замены. В зависимости от вида износа бывает частичный ремонт или реновация.

Физический износ обуславливается двумя факторами. Первый из них является функционирования средств труда, в ходе которого происходит механический износ трущихся деталей, усталостный износ металла и дерева, деформация отдельных конструкций в результате осадочных явлений, динамических нагрузок, сотрясений и т.д. Вторым фактором физического износа является влияние естественных сил природы, которые выражаются в коррозии металлов, выветривании, разрушении дерева и т.д. Это так называемый естественный износ.

Моральный износ обычно наступает раньше физического износа, то есть основные фонды, которые ещё могут быть использованы, уже экономически не эффективны, и бывает двух видов (форм).

Моральный износ первого вида (формы) - это потеря части стоимости машин без соответствующего физического износа в результате удешевления изготовления этих машин в новых условиях (при использовании достижений научно-технического прогресса). Моральный износ этого вида вызван уменьшением рабочего времени для выпуска таких же машин, одной и той же конструкции.

Моральный износ первого вида орбуславливает повышение производительности общественного труда приводящего к удешевлению воспроизводства оборудования и других основных фондов прежней конструкции..

Моральный износ второго вида - это сокращение продолжительности действия наличных машин, оборудования, обусловленное не уменьшением их производительности или мощности (данные характеристики обычно остаются на том же уровне, что и при вводе в производство), а тем, что дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим издержкам производства.

В условиях рыночных отношений политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных фондов.

Эта политика должна осуществляться как на макро-, так и на микроуровне. Ключевая задача воспроизводственной политики заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Важнейшая цель воспроизводства основных фондов – обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

· возмещение выбывающих по различным причинам основных фондов;

· увеличение массы основных фондов с целью расширения объема производства;

· совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение техническою уровня производства.

Обновление основных средств, вызванное общественно необходимым, закономерным износом, называется ремонтом. Затраты на проведение ремонта являются частью затрат по поддержанию основных производственных средств в дееспособном состоянии.

Ремонт основных средств, как правило, производится по плану в соответствии с системой планово-предупредительных ремонтов (ППР). План составляется по видам основных средств в денежном выражении, предусматривает обслуживание, текущий и средний, а также капитальный и особо сложный ремонт отдельных объектов основных средств. Отнесение работ к тому или иному виду ремонта зависит от сложности и продолжительности работ, их трудоёмкости.

Затраты на ремонт основных средств отражаются в соответствующих первичных документах по учёту операции отпуска материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполнение работы по капитальному и другим видам ремонта и других расходов. Ремонт основных средств может осуществляться собственными силами предприятия (хозяйственным способом) или путём привлечения специализированных организаций (подрядный способ). Затраты на проведение ремонта всех видов основных средств включаются в себестоимость продукции только при условии, что ремонтируемые объекты имеют производственное назначение, введены в эксплуатацию и учавствуют в производственном процессе.

Необходимо работы по ремонту отличать от других видов работ по модернизации, техническому перевооружению и реконструкции, также связанных с восстановлением основных средств. Модернизация оборудования и транспортных средств, в отличии от капитального ремонта, представляет собой техническое совершенствование, которое способствует повышению производительности модернизируемого объекта. При модернизации оборудования достигается повышение его производственной мощности, быстроходности, точности, уровня механизации и автоматизации. Работы по техническому перевооружению направлены, прежде всего, на обновление активной части основных средств (машин оборудования, транспортных средств), а работы по реконструкции способствуют обновлению не только активной, но и пассивной части (зданий и сооружений).

Затраты на модернизацию, техническое перевооружение и реконструкцию объектов основных средств не включаются в себестоимость продукции, а относятся на увеличение первоначальной стоимости объекта и на добавочный капитал. Это связанно с тем, что включение подобных затрат в себестоимость продукции приводит к занижению налогооблагаемой прибыли. Однако такое включение затрат в первоначальную стоимость объектов осуществляется только в том случае, если после окончания модернизации и технического перевооружения эти затраты улучшают (повышают) ранее принятые нормативные показатели (срок полезного использования, производственную мощность объекта, качество применения и т.д.).

Существует несколько источников формирования финансирования для воспроизводства основных средств:

I Эффективность планирования процессов воспроизводства.

Любая фирма независимо от формы собственности, прежде чем начать предпринимательское дело, предварительно разрабатывает детальный план мероприятий с определением финансовых затрат и конечного результата.

Капитального строительства во всех сферах экономики, предприятиях (организациях) невозможно без планирования капитальных вложений. Планирование капитальных вложений — это система прогнозных и плановых расчётов по воспроизводству основных фондов на базе капитальных вложений на предстоящий период.

План капитальных вложений охватывает важнейшие стороны воспроизводства основных фондов, обеспечивает его единство и пропорциональность с источниками финансирования и вместе с тем оптимальность плановых заданий. В плане каждого предприятия, района и отрасли находят отражение основные задачи планирования капитальных вложений. На основе теоретических разработок и опыта специалистов и трудящихся масс выявляются основные задачи планирования капитальных вложений и улучшения показателей их эффективности.

Формирование плана КВ, напрямую связано с планами финансирования проектов по ремонту, модернизации и реконструкции основных фондов.

План капитальных вложений неразрывно связан с конечной целью строительного производства — вводом в действие производственных мощностей, вводом в эксплуатацию основных фондов и других объектов. Эта связь капитальных вложений с конечной продукцией строительства предопределяет перечень основных показателей плана капитальных вложений

Основными задачами планирования капитальных вложений являются:

· увеличение производственных мощностей и основных фондов;

· эффективное использование капитальных вложений.

Планирование капитальных вложений должно осуществлятся на основе ряда принципов, среди которых важнейшими являются следующие:

1. Конкретность и обоснованность плана. Этот принцип проявляется в том, что в плане предусматриваются конкретные мероприятия. При разработке плана учитываются конкретные условия, в которых будут осуществляться капитальные вложения.

План капитальных вложений должен давать чёткое представление о затратах финансовых средств на предстоящий период. Это означает, что разрабатываемые планы требуют необходимых технико-экономических обоснований и расчётов потребности в капитальных вложениях на строительство конкретных объектов.

2. Сбалансированность объёмов капитальных вложений с источниками их финансирования. При разработке плана капитальных вложений объёмы капитальных вложений (по всем источникам финансирования должны быть увязаны и сбалансированы с финансовыми и материальными ресурсами, а при необходимости и с мощностями подрядных строительных организаций).

При этом должны учитываться нормы продолжительности строительства объектов и соответственно распределяться капитальные вложения по годам.

3. Стабильность планирования, проявляющаяся в неизменности принятых планов, в их постоянстве в предстоящем периоде. Это означает, что стабильный план должен быть документом, неизменным в течение всего планового периода. Любые существенные изменения вызывают неизбежную перестройку строительного производства, что приводит к дополнительным затратам и потерям.

Корректировки плана допускаются в том случае, если они не нарушают ритма работы строительных организаций и принятого финансирования объекта. Корректировки плана допускаются также в случае перевыполнения плановых заданий прошлого года и принятия дополнительных обязательств по досрочному вводу объектов строительства в эксплуатацию.

4. Непрерывность планирования. Этот принцип означает, что организация, фирма, объединение, предприятие должны разрабатывать долгосрочные, среднесрочные и краткосрочные планы. Среднесрочные и долгосрочные планы должны уточняться и конкретизироваться с учётом изменившихся обстоятельств, а годовые планы должны вытекать из среднесрочных планов. Этим достигается непрерывность планирования.

5. Научность планирования. Этот принцип означает, что планы должны составляться на научной основе, т.е. на основе научных методов, научно разработанных нормах и нормативах, последних достижениях в науке и технике, а также достоверной информации.

6.Работники предприятий должны систематически проводить анализ исполнения плана КВ. В случае выявления отклонений принимать корректирующие решения.

В России осуществляют важные меры по повышению научного уровня разработки планов государственных централизованных капитальных вложений для федеральных нужд, экономической обоснованности этих планов.

II Амортизационные отчисления

Амортизация – это денежное выражение той части основных фондов, которая изнашивается в процессе эксплуатации и постепенно переносится на стоимость вновь созданной продукции. Амортизация осуществляется для накопления денежных средств с целью последующего восстановления и воспроизводства основных фондов.

Амортизационные отчисления - денежное выражение размера амортизации, соответствующего степени износа основных фондов. Они включаются в себестоимость продукции и реализуются при её продаже.

Накапливаемые суммы амортизационных отчислений после реализации продукции создают амортизационный фонд, в котором:

Первая часть отчислений предназначена для полного восстановления основных фондов.

Вторая часть-это отчисления, используемые на капитальный ремонт и модернизацию.

Амортизированным признаётся оборудование, которое находится у предприятия на праве собственности и используется им для извлечения дохода. К амортизируемому должно относиться оборудование первоначальной стоимостью более 10000руб.

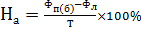

Размер амортизационных отчислений, выраженный в процентах от балансовой стоимости соответствующих основных фондов, называется годовой нормой амортизации, или нормой амортизации.

Нормы амортизации определяют размер ежегодных амортизационных отчислений в амортизационный фонд. Они должны отражать как физический, так и моральный износ основных фондов. Годовая норма амортизации определяется по следующей формуле. [9]

, 1.5

, 1.5

где На - норма амортизации;

Фп(б) - первоначальная (балансовая) стоимость основных фондов;

Фл - ликвидационная стоимость;

Т - срок службы основных фондов

Сумму амортизационных отчислений на полное восстановление основных фондов рассчитывают по формуле.

Аа = На× Фср, руб. 1.6

где Аа - сумма амортизационных отчислений на полное восстановление основных фондов;

На - норма амортизации, в процентах;

Кср - среднегодовая стоимость основных фондов.

Общий размер амортизационных отчислений на год определяется путём подсчёта сумм амортизации, исчисленных по всем группам основных фондов, без учёта полностью изношенных фондов, относящихся к машинам, оборудованию и транспортным средствам. Сумма начисленной амортизации относится на себестоимость продукции, работ или услуг ежемесячно. В сезонных производствах годовая сумма амортизационных отчислений включается в издержки производства за период работы предприятия в данном году.

Предприятия применяют метод ускоренной амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, в случаях, когда они заменяют изношенную и морально устаревшую технику (при этом нормативы согласовываются с финансовыми органами).

Ускоренную амортизацию предприятия проводят на базе равномерного (линейного) метода её начисления, когда утверждённая в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается, но не более чем в два раза.

III Ремонтный фонд на восстановление основных средств

Вторым источником восстановления основных фондов является резервный фонд. Порядок создания такого резерва должен быть предусмотрен в учётной политике организации.

Предприятие вправе создавать резервы под предстоящий ремонт основных средств для обеспечения включения расходов на проведение ремонта основных средств в течение двух и более налоговых периодов (п. 3 ст. 260 НК РФ).

Для правильного формирования резерва организация должна проводить планирование и анализ необходимого объёма финансирования. Для достижения данной цели проводятся следующие мероприятия:

· составляется график проведения ремонтов;

· рассчитываются сметные стоимость проведения работ;

· составляются перечни основных средств, по которым будут осуществляться особо сложные и дорогие виды капитального ремонта;

· составляются графики проведения ремонтных работ по каждому из объектов основных средств, в котором указываются период осуществления, вид ремонтных работ и их сметная стоимость.

Отчисления в ремонтный фонд под предстоящие работы учитываются при определении налоговой базы по налогу на прибыль. Организация самостоятельно решает, будет ли она осуществлять капитальный и текущий ремонт, как это предусмотрено технической документацией по эксплуатации основных средств, или эксплуатировать основные средства до их полного износа без ремонта.

Возможность создания ремонтного фонда не обязанность, а право организации (письмо Минфина России от 19.07.2006 N 03-03-04/1/588)

Отчисления в ремонтный фонд рассчитываются исходя из совокупной стоимости основных средств и норматива отчислений.

Ремонтный фонд основных средств формируется путём ежемесячных отчислений средств, производимых в течение года. Данные суммы признаются в расходах на последний день соответствующего отчётного (налогового) периода. Чтобы создать резерв, рассчитыают планируемую сумму расходов на ремонт основных средств в текущем году. Её определяют исходя из плана-проведения работ, частоты замены элементов, стоимости деталей, которые меняются в процессе ремонта, и его сметной стоимости.

Планируемую сумму расходов указывают в локальной смете проведения работ. Сметная стоимость может определяться на основании актов технического обследования, докладов о техническом состоянии основных средств, графика (плана) проведения ремонта.

Определяем среднюю сумму расходов на ремонт, используя такую формулу:

Рсред= Р3 года: 3, 1.7

где Рсред - средняя сумма расходов на ремонт;

Р3 года - фактические расходы на ремонт за последние три года.

Сумма расходов на ремонт определяется с учётом всех осуществленных налогоплательщиком расходов, к которым относятся:

· стоимость запасных частей и расходных материалов, которые были использованы для проведения ремонта;

· расходы на оплату труда работников, которые заняты ремонтом;

· прочие расходы, связанные с ремонтом, произведенным своими силами;

· расходы на оплату ремонтных работ, выполненных сторонними организациями.

Рассчитываем норматив отчислений в ремонтный фонд:

Нрезерв= Рмакс/Сос x 100%, 1.8

где Нрезерв - норматив отчислений в ремонтный фонд;

Рмакс - предельная сумма ремонтного фонда;

Сос - стоимость всех основных средств на 1 января того года, в котором создается ремонтный фонд.

Стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введённых в эксплуатацию после 31 декабря 2001 года, и восстановительной стоимости основных средств, введённых в эксплуатацию до 1 января 2002 года (п. 2 ст. 324 НК РФ).

Норматив отчислений в ремонтный фонд основных средств должен быть указан в учётной политике организации для целей налогообложения.

Существуют и другие источники финансирования воспроизводства, например инвестиции.

IV Инвестиции

Существенное расширение производства может быть обеспечено только за счет новых вложений средств, направляемых как на создание новых производственных мощностей, так и на совершенствование, качественное обновление техники и технологии. Именно инвестиции, используемые для развития и расширения производства с целью извлечения дохода в будущем, составляют экономический смысл инвестиций. [40. с.35]

Под инвестициями понимаются совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта.[6.с.122]

Существенными признаками инвестиций являются:

· осуществление вложений лицами (инвесторами), которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой;

· потенциальная способность инвестиций приносить доход;

· определенный срок вложения средств (всегда индивидуальный);

· целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

· использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

· наличие риска вложения капитала.

Инвестиции могут осуществляться в натурально-вещественной (машины, оборудование, технологии, паи, акции, лицензии, любое другое имущество и имущественные права, интеллектуальные ценности) и смешанной формах.

Экономическая природа инвестиций состоит в опосредовании отношений, возникающих между участниками инвестиционного процесса по поводу формирования и использования инвестиционных ресурсов в целях расширения и совершенствования производства. Поэтому инвестиции как экономическая категория выполняют ряд важных функций, без которых невозможно развитие экономики. Они предопределяют рост экономики, повышают ее производственный потенциал. [25. с.22].

Рассмотрим источники формирования инвестиций:

а) Фонд развития предприятия.

Первым источником формирования инвестиций, является фонд научно-технического и социального развития (фонд накопления), который формируется из чистой прибыли. Предприятию предоставляется право использования прибыли после уплаты налогов и других обязательных платежей по своему усмотрению.

Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Балансовая прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса по Положению о бухгалтерском учете.

Балансовая прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из балансовой прибыли взыскивается незаконно полученная предприятием прибыль.[7]

В соответствии с рекомендациями целесообразно деление чистой прибыли на три фонда:

· Фонд научно-технического и социального развития (фонд накопления).

· Фонд потребления.

· Фонд дивидендов.

Фонд накопления помимо чистой прибыли может пополняться за счет:

· поступления денежных сумм за аренду;

· средств от продажи акций предприятия на сторону;

· дивидендов работников предприятия;

· заемных средств на техническое перевооружение, реконструкцию, строительство объектов производственной и непроизводственной сферы;

· государственных вложений (субсидий) процентных и беспроцентных;

· внебюджетных фондов;

· муниципальных средств процентных и беспроцентных;

Направления использования фонда накопления:

· расходы на развитие и проведение научно-исследовательских работ;

· возврат ссуд и оплата ссудных процентов банкам и другим учреждениям, использованных на техническое перевооружение, реконструкцию, строительство, приобретение нематериальных активов;

· приобретение нематериальных активов, природоохранные мероприятия;

· проценты по кредитам банков выданные под любые товарно-материальные ценности, на текущие затраты сверх процентной ставки ЦБ увеличенной на три пункта;

· оплата процентов по просроченным ссудам (исключая пролангированные);

· выплаты за превышение допустимых норм загрязнения окружающей среды (выбросы в атмосферу, сбросы, размещение отходов и др.) по нормам и по разрешению соответствующих органов;

· содержание (ремонт) непроизводственной сферы;

· покупка ценных бумаг.

Фонд потребления.

Источники формирования фонда потребления: чистая прибыль предприятия и благотворительные взносы.

Фонд потребления используется на:

· премии за особо важные достижения в труде (приравнивается к дополнительному заработку и облагается социальным налогом (платит предприятие) и подоходным (платит физическое лицо);

· материальная помощь;

· оплата дополнительных отпусков (превышение нормативов);

· компенсация за индексации цен;

· надбавки к пенсиям ветеранам труда;

· проезд на транспорте к месту работы (компенсация);

· выдача путевок, подписок, ценных подарков;

· содержание садоводческих товариществ;

· содержание поликлиник (цеховый врач);

· компенсация командировочных расходов сверх установленных норм;

· выплата работникам денежных средств сверх компенсационных норм, связанных с использованием их личных автомобилей для служебных поездок;

· личное и имущественное страхование работников;

· оплата труда работников непроизводственной сферы;

· оплата жилья (квартир, общежитий).

Фонд дивидендов.

Фонд дивидендов образуется по решению собрания акционеров.

Обеспечивая производственные, материальные и социальные потребности за счёт прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

В случаях утаивания балансовой прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является балансовая прибыль.

Кроме того существуют прочие заёмные средства

б) Заёмные средства.

Вторым источником инвестиций являются заёмные средства (кредиты). Большое значение для финансирования основных фондов имеют заёмные средства, среди которых главную роль обычно играют долгосрочные кредиты банков. Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заёмных средств. Использование заёмного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счёте — повысить рыночную стоимость предприятия.

Управление привлечением и эффективным использованием заёмных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

Заёмный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

1. Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заёмного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заёмные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых ещё не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлечённого заёмного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заёмные средства, различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

Политика привлечения заёмных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заёмного капитала из различных источников в соответствии с потребностями развития предприятия.

Процесс формирования политики привлечения предприятием заёмных средств включает следующие основные этапы:

1. Анализ привлечения и использования заёмных средств в предшествующем периоде. Целью такого анализа является выявление объёма, состава и форм привлечения заёмных средств предприятием, а также оценка эффективности их использования.

Результаты проведённого анализа служат основой оценки целесообразности использования заёмных средств на предприятии в сложившихся объёмах и формах.

2. Определение целей привлечения заёмных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. В данном случае мы рассматриваем следующую цель:

Формирование недостающего объёма инвестиционных ресурсов. Целью привлечения заёмных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т.п.

3. Определение предельного объёма привлечения заёмных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учётом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заёмных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заёмных средств.

С учётом этих требований предприятие устанавливает лимит использования заёмных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заёмного капитала из различных источников. Такая оценка проводится в разрезе различных форм заёмного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заёмных средств, обеспечивающих удовлетворение потребностей предприятия в заёмном капитале.

5.Формирование эффективных условий привлечения

кредитов. К числу важнейших из этих условий относятся:

а) срок предоставления кредита;

б) ставка процента за кредит;

в) условия выплаты суммы процента;

г) условия выплаты основной суммы долга;

д) прочие условия, связанные с получением кредита.

6. Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заёмного капитала.

7. Обеспечение своевременных расчётов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платёжный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

В соответствии с этими принципами принимается решение о целесообразности привлечения заёмных средств для восстановления или инвестирования в эффективные проекты.

В основу оценки эффективности проектов положены основные принципы, применимые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей.

С целью эффективного воспроизводства ОФ, необходимо определиться с классификацией факторов и резервов.

Классификация факторов и резервов повышения эффективности деятельности предприятия.

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый такой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создавать механизм поиска резервов.

При комплексном экономическом анализе наряду с общими, или синтетическими показателями рассчитываются частные (аналитические) показатели. Каждый показатель, отражал определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго,..., n-го порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

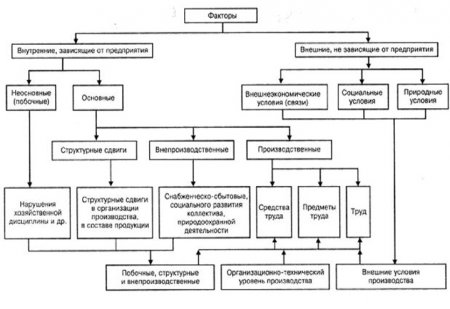

Исходя из задач анализа хозяйственной деятельности важное значение имеет классификация (рис. 1.2), в которой факторы делятся на внутренние, или контролируемые предприятием (они, в свою очередь, подразделяются на основные и неосновные), и внешние, малоконтролируемые или вообще неконтролируемые.

Рис. 1.2 Классификация факторов для анализа результатов деятельности предприятия

Внутренними основными называются факторы, теоретически определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и влияют на обобщающие показатели, но не связаны непосредственно с сущностью рассматриваемого показателя, например нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних в побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Различают два понятия резервов: во-первых, резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывной ритмичной деятельности предприятия; во-вторых, резервы как еще не использованные возможности роста производства, улучшения его количественных показателей.

Резервы в полном объеме можно измерить разрывом между достигнутым в возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов – по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда):

· целесообразная деятельность, или труд;

· предмет труда;

· средства труда.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурсами, наличие которых минимально. В современных условиях хозяйствования «узким местом» в развитии производства могут быть трудовые, материальные и особенно финансовые ресурсы.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный — это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, при передовых формах организации производства и стимулирования труда. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов (как применяемых, так и потребляемых). Совокупный резерв повышения эффективности производства на предприятиях характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиции предприятия и в зависимости от источников образования различают внешние и внутрихозяйственные резервы. Под внешними резервами понимаются общие народно-хозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве служит привлечение капиталовложений в те отрасли, которые дают наибольший экономический эффект или обеспечивают ускорение темпов научно-технического прогресса. Использование внешних резервов, безусловно, сказывается на уровне экономических показателей предприятия, но главным источником повышения эффективности работы предприятий, как правило, являются внутрихозяйственные резервы.

Классифицируют резервы также по тем конечным результатам, на которые эти резервы влияют. Различают следующие резервы: повышения объема продукции; совершенствования структуры и ассортимента изделий; улучшения качества; снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; повышения прибыльности продукции и, наконец, повышения уровня рентабельности и укрепления финансового положения.

По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе).

Для построения механизма поиска резервов можно сформулировать следующие условия рационализации их выявления и мобилизации:

· массовость поиска резервов, т.е. необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения накопленного опыта;

· определение ведущего звена повышения эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и сокращение которых может дать самую большую экономию;

· выделение «узких мест» в производстве, которые ограничивают темпы роста производства и снижение себестоимости продукции;

· учет типа производства, анализ резервов рекомендуется вести в массовом производстве в последовательности: изделие – узел – деталь операция, в единичном производстве – по отдельным операциям производственного цикла;

· одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

· определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования.

Увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени использования основных фондов и технического уровня. Для анализа основных средств предприятия используют показатели эффективности их использования.

Показатели использования основных фондов

Рассмотрим обобщающие и частные показатели использования основных фондов.

Обобщающие показатели:

Обобщающие показатели характеризуют использование всей массы основных фондов и рассчитываются в стоимостном выражении.

Наиболее важный из них - фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных фондов.

, 1.9

, 1.9

где Фо - фондоотдача;

Q - объём производства и реализации продукции, рублей;

Кср - среднегодовая стоимость основных производственных фондов предприятия, рублей.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части (машинам и оборудованию).

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции надо скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств - на их переоценку

Следующий обобщающий показатель - фондоёмкость. Эта величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости основных производственных фондов к объёму выпускаемой продукции.

, 1.10

, 1.10

где Фё - фондоёмкость;

Кср - среднегодовая стоимость основных производственных фондов, рублей;

Q - объём производства и реализации продукции, рублей.

Показатель фондоёмкости характеризует уровень денежных средств, вложенных в основные фонды для производства продукции заданной величины.

Эффективность работы предприятия во многом определяется уровнем фондовооружённости труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия.

, 1.11

, 1.11

где Фв - фондовооружённость;

Кср- среднегодовая стоимость основных производственных фондов, рублей;

Чппп - численность промышленно-производственного персонала.

Эта величина должна непрерывно увеличиваться, так как от неё зависит техническая вооружённость, а следовательно, и производительность труда.

Также здесь можно рассчитать производительность труда как отношение объёма производства к численности промышленно-производственного персонала.

1.12

1.12

где Птр - производительность труда;

Q - объём производства и реализации продукции, рублей;

Чппп- численность промышленно-производственного персонала.

Этот показатель характеризует объём произведённой продукции на одного работающего.

Коэффициент фондорентабельность рассчитывается как отношение балансовой прибыли к сумме среднегодовой балансовой стоимости основных производственных фондов.

Показатель фондорентабельность - характеризует, сколько рублей прибыли (от реализации или до налогообложения) приходится на 100 рублей основных фондов. Рост показателя в динамике характеризует более эффективное использование основных фондов, а уменьшение данного показателя в динамике при одновременном увеличении фондоотдачи говорит об увеличении затрат предприятия.

1.13

1.13

где Фв - фондорентабельность;

Кср- среднегодовая стоимость основных производственных фондов, рублей;

Пбл– балансовая прибыль

Частные показатели:

Частные показатели характеризуют использование отдельных видов основных фондов, прежде всего наиболее активной их части - производственного оборудования; они рассчитываются в натуральном выражении.

Все показатели использования основных производственных фондов могут быть объединены в три группы:

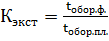

· показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

· показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

· показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов - как экстенсивных, так и интенсивных.

· коэффициент загрузки оборудования

· коэффициент сменности

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану.

, 1.14

, 1.14

где t обор.ф. - фактическое время работы оборудования, часов;

t обор.пл. - время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учётом минимально необходимого времени для проведения планово-предупредительного ремонта), часов.

Показатели интенсивного использования основных фондов отражают уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной технически обоснованной производительности. Для расчёта этого показателя используют следующую формулу.

, 1.15

, 1.15

где Кинт- коэффициент интенсивного использования оборудования;

Вф - фактическая выработка оборудованием продукции в единицу времени;

Вн - технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Коэффициент интегральной загрузки оборудования показывает общие использование мощности оборудования по времени, определяется произведением коэффициентов интенсивной и экстенсивной загрузки оборудования.

Кинтг=Ки× Кэ 1.16

Кинтг- коэффициент интегральной загрузки

Ки- коэффициент интенсивной загрузки

Кэ- коэффициент экстенсивной загрузки

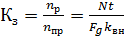

Коэффициент загрузки оборудования, который характеризует использования оборудования в течении рабочего времени по выполнению производственного задания.

Определяется по формуле:

1.17

1.17

nр –расчётное количество оборудования

nпр – принятое количество оборудования.

t- трудоёмкость изготовления единицы изделия

Fg- действительный эффективный фонд времени

Kвн- коэффициент выполнения норм.

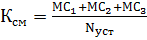

Наибольшее значение среди частных показателей экстенсивного использования имеет коэффициент сменности работы оборудования, который определяется как отношение суммы машино-смен в течение суток к общему числу машин, или как отношение общего количества отработанных оборудованием данного вида в течение дня станко — смен к количеству станков, работавших в наибольшую смену.

Рассчитанный, таким образом, коэффициент сменности показывает, во сколько смен в среднем работает каждая единица оборудования.

Коэффициент сменности работы оборудования рассчитывается по формуле:

1.18

1.18

Где,

MC 1, MC 2, МС З — сумма фактически отработанных машино-смен за сутки;

N ycт — общее количество установленного оборудования.

Повышение коэффициента сменности работы оборудования способствует росту объемов производства продукции и более эффективному использованию основных фондов.

Коэффициент использования производственной мощности - это соотношение фактической производственной мощности предприятия и его теоретических производственных возможностей при работе в нормальных условиях для производства обычного ассортимента продукции надлежащего качества.

Коэффициент использования производственной мощности показывает, на сколько использованы потенциальные производственные возможности предприятия, позволяет оценить имеющиеся резервы и эффективность организации производства.

Для обеспечения планируемого объёма производства и определения потребности в приросте мощностей составляют баланс производственных мощностей.

Коэффициент использования производственной мощности определяется по формуле:

, 1.19

, 1.19

Где,

М - производственная мощность (максимально возможный выпуск продукции за год), руб;

N - объем выпущенной (реализованной) продукции, руб.

Коэффициент напряжённости использования площадей (Нпл) рассчитывается по следующей формуле.

1.19

1.19

где Q - объём производства и реализации продукции, руб.;

Побщ- общая площадь.

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Одной из важнейших задач воспроизводства основных фондов является обеспечение максимально коротких сроков проведения работ. Сокращение сроков ввода в эксплуатацию новых основных фондов позволяет быстрее получить нужную для народного хозяйства продукцию.

Таким образом, корректный анализ показателей показывает резервы для улучшения использования основных фондов.

Эффективность использования основных фондов и источников финансирования их воспроизводства мы рассматриваем во второй главе, на примере ООО «Тольяттикаучук»

ГЛАВА 2 АНАЛИЗ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ И ОСОБЕННОСТИ ФОРМИРОВАНИЯ ИСТОЧНИКОВ ИХ ФИНАНСИРОВАНИЯ НА ПРИМЕРЕ ООО «ТОЛЬЯТТИКАУЧУК»

2.1 Краткая характеристика предприятия ООО«Тольяттикаучук»

Систему воспроизводства основных производственных фондов предприятия рассмотрим на примере ООО «Тольяттикаучук», данное предприятие входит в состав ОАО «СИБУР-Холдинг»

Официальной датой образования Куйбышевского завода синтетического каучука считается 15 июня 1961 года, когда с конвейера цеха Е-2 сошел первый брикет дивинил-альфа-метилстирольного каучука марки СКМС-30 АРКМ-15 на привозном дивиниле.

В 1979 г. предприятие получило новое название: Тольяттинское производственное объединение (ТПО) «Синтезкаучук».

1 июня 1999 г. было зарегистрировано новое предприятие: ООО «Тольяттикаучук», учредитель - ОАО «Синтезкаучук».

С января 2001 года собственником предприятия стал Сибирско-Уральский нефтегазохимический холдинг «СИБУР» (г. Москва). Это вертикально интегрированная структура, которая перерабатывает по единой технологической цепочке углеводородное сырье, начиная от его первичной переработки и заканчивая производством товаров для конечного потребителя.

СИБУР — крупнейшая нефтехимическая компании России и Восточной Европы с полным охватом отраслевого цикла от газопереработки до производства мономеров, пластиков и синтетических каучуков и переработки пластмасс. СИБУР является вертикально интегрированной компанией, в которой газоперерабатывающие мощности обеспечивают нефтехимические производства собственным сырьем.

ОАО «СИБУР-Холдинг» выпускает более 2000 наименований продукции. На российском рынке СИБУР перерабатывает более половины попутного нефтяного газа и производит 22% пропилена, 19% полипропилена, 16% полиэтилена, 44% синтетических каучуков, а также значительную часть других нефтехимических продуктов.

Холдинг объединяет предприятия в 20 регионах России с общей численностью свыше 30 тысяч сотрудников. Управление построено по продуктово-дивизиональному принципу. В состав СИБУРа входят четыре дирекции (углеводородного сырья, базовых полимеров, пластиков и органического синтеза, синтетических каучуков).

Компания демонстрирует устойчивые финансовые и производственные показатели.

Сегодня ООО «Тольяттикаучук» - одно из крупнейших предприятий нефтехимического комплекса России. По объему производства оно занимает второе место среди предприятий Европы.

С 1.10.11г. на ООО «ТК» произошла реорганизация. В СИБУРе реорганизацию официально назвали «формированием единой промышленной площадки». С целью повышения эффективности использования основных средств произошла реорганизация, а именно произошло разделение инфраструктуры и основного производства площадки между двумя организациями.

ООО «Тольяттикаучук» — дочернее общество СИБУРа и одно из крупнейших предприятий нефтехимического комплекса России, расположенное в г. Тольятти.

На предприятии действуют шесть производств: производство сополимерных каучуков мощностью 92, 8 тыс. тонн в год; производство бутилкаучука мощностью 48 тыс. тонн в год; производство бутадиена мощностью 60 тыс. тонн в год и высокооктановой добавки к бензину мощностью 35 тыс. тонн в год; производство изопрена мощностью 90 тыс. тонн в год; производство изопреновых каучуков мощностью 60 тыс. тонн в год; производство изобутилен-изобутановой фракции мощностью 105 тыс. тонн в год и изобутилена мощностью 40 тыс. тонн в год. На базе производства изопрена действуют мощности по производству метил-трет-бутилового эфира (высокооктановой добавки к бензину). Мощности предприятия по эфиру составляют 75 тыс. тонн продукции в год.

Промышленная инфраструктура ТПП предприятия расположена на территории 41, 5 гектара.

В корпоративной структуре СИБУРа ООО «Тольяттикаучук» входит в состав дирекции синтетических каучуков.

Основная деятельность предприятия — производство синтетических каучуков различных марок. Сополимерные каучуки применяются в шинной, резинотехнической и других отраслях промышленности. Изопреновый каучук используется для изготовления шин и резинотехнических, медицинских изделий, резин, соприкасающихся с пищевыми продуктами. Бутилкаучук применяется для изготовления автокамер, диафрагм форматоров-вулканизаторов и прорезиненных тканей, изделий медицинского и пищевого назначения, в строительной промышленности.

Также предприятие производит углеводородные фракции, продукты органического и неорганического синтеза, мономеры, полимеры, присадки для автомобильных бензинов (метанольную высокооктановую добавку и метил-трет-бутиловый эфир).

Поставки сырья предприятию осуществляют нефтеперерабатывающие заводы Средней Волги, Башкирии, Татарии, а также Сибирского региона.

Около 70% продукции «Тольяттикаучука» отправляется на экспорт.

Номенклатура продукции.

На ООО «Тольяттикаучук» производятся следующие виды продукции: синтетические каучуки и сопутствующая химическая продукция (Таблица 2.1.)

Таблица 2.1

Синтетические каучуки и химическая продукция ООО «Тольяттикаучук»

| Наименование | ГОСТ (ТУ) |

| Бутилкаучук синтетический | ТУ 2294-021-48158319-2001 |

| Сополимерные каучуки Каучук синтетический БСК-1502 Каучук синтетический бутадиен-метилстирольный марки СКМС-30 АРКМ-15 | ТУ 2294-023-48158319-2010 ТУ 2294-044-48158319-2010 |

| Изопреновые каучуки Каучук синтетический цис-изопреновый | ТУ 2294-037-48158319-2010 |

| Каучуки синтетические. Отходы | ТУ 2294-035-48158319-2002 |

| Абсорбент А-2 тяжелый | ТУ 2411-010-48158319-2000 |

| Бутадиен-1, 3 | ТУ 38.103658-88 |

| Добавка высокооктановая «ДВМ» | ТУ 0257-003-48158319-2001 |

| Изопентан - растворитель | ТУ 0272-043-48158319-2007 |

| Изопрен | ТУ 2411-005-48158319-2010 |

| Катализатор КУ-2-23ФПП | ТУ 2174-050-48158319-2008 |

| Катализатор КУ-2ФПП отработанный | ТУ 2174-046-48158319-2006 |

| Катализатор ИМ-2201 отработанный | ТУ 2173-045-48158319-2006 |

| Катализатор никель на кизельгуре отработанный | ТУ 2172-048-48158319-2006 |

| Катализатор КБФ-76У отработанный | ТУ 2173-047-48158319-2006 |

| Коагулюм цеха полимеризации бутадиен-альфаметилстирольных каучуков | ТУ 2294-052-48158319-2008 |

| Триизобутилалюминий технический (раствор в толуоле) ТИБА | ТУ 38.103154-79 |

| Флотореагент-оксаль | ТУ 2452-015-48158319-2000 |

| Фракция бутановая | ТУ 2411-020-48158319-2001 |

| Фракция изопентан-изоамиленовая | ТУ 0272-030-48158319-2002 |

| Фракция метилдигидропирановая (тетрановая) | ТУ 2494-019-48158319-2008 |

| Этилалюминийсесквихлорид | ТУ 2436-053-48158319-2008 |

| Эфир метил-трет-бутиловый | ТУ 38.103704-90 |

Структура предприятия.

Структура предприятия -это состав и соотношение его внутренних звеньев: цехов, отделов, лабораторий и других компонентов, составляющих единый хозяйственный объект.

Для обеспечения нормального функционирования Тольяттинская площадка (далее ТП) имеет в своём составе производства по получению основной продукции, цеха и лаборатории по обслуживанию производственного процесса. Помимо этого ведутся заказы, формируются планы производства продукции; организуется сохранность и сбыт заказчику; обеспечивается закупка и поставка необходимого сырья, оборудования, энергоресурсов. Для организации данных процессов требуются управленческие органы. На эти органы возлагается задача определения долгосрочной стратегии, координация и контроль текущей деятельности персонала, а так же наём, оформление и расстановка кадров. Таким образом, все структурные звенья ТП связаны между собой с помощью системы управления, которая становится её главным органом.

Организационная структура управления ООО «Тольяттикаучук» приведена в приложении 1

Как видно предприятия подразделяется на:

· Основное производство

· Управление

Данное предприятие к нефтеперерабатывающим, а следовательно для него характерна сложная многоступенчатая технология получения продукции.

Организационная структура управления ЗАО «Тольяттисинтез» приведена в приложении 2.

· Вспомогательное производство

· Социальная сфера

· Управление

В результате за ООО «Тольяттикаучук» оставили только выпуск основной продукции, а управление территорией и оказание инфраструктурных и сервисных услуг перевели в ЗАО«Тольяттисинтез». В результате на площадке созданы предпосылки для возможной организации технопарка.

Экономические и финансовые услуги ООО «ТК» приобретает у ЗАО «ТС». Как видно из структуры ЗАО «ТС», экономическую службу возглавляет заместитель генерального директора по экономике и финансам. У ЗГД по экономике и финансам в подчинение находится четыре отдела, в том числе:

· Отдел технического контроля

· Планово-экономический отдел

· Финансовый отдел

Проведём анализ производственно –экономических показателей предприятия.

Анализ производственно-экономических показателей ООО«Тольяттикаучук»

Основные производственно-экономические показатели предприятия приведены в Приложении №3. В своей совокупности эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах.

Как видно из представленных в Приложении №3 данных, ООО «ТК» с 2009 г по 2011г. активно наращивает производственные мощности предприятия. Относительное увеличение составило 10, 10% (100, 8 тыс.тонн), планируемая мощность в 2012г. равна 605, 8 тыс. тонн, планируемое увеличение составит 8, 96%. Но в тоже время, ежегодно ООО «ТК» не достигает планируемых мощностей. В 2010г. отклонение от плановой мощности составило -1, 96% (10 тыс.тонн), в 2011 г.0, 71% (4 тыс.тонн).

Объём выпускаемой продукции к 2010 г. снизился на 0, 58% (2, 87 тыс.тонн), к 2011г. увеличился на 8, 87% (43, 27 тыс.тонн) и составил 530, 81 тыс. тонн. Планируется в 2012г., по отношению к 2009г., увеличить выпуск продукции на 19, 31% (95, 11 тыс.тонн), и что суммарно составит 585, 11 тыс. тонн.

С 2009 по 2011гг. предприятие активно сокращает стоимость основных, арендованных, производственных фондов. Так к 2011г. ООО «ТК» сократил основные фонды на 16, 62% (1, 76 млрд. руб), они составили 8, 85 млрд. руб. К окончанию 2012г. планируется довести стоимость арендованных основных фондов до 4, 65 млрд. руб., следовательно, отклонение 2012г. по сравнению с 2009г. составит 56, 19% (5, 98 млрд. руб).

Так же активно сокращается численность промышленно производственного персонала предприятия с 2009 по 2011г. количество работников уменьшилось на 846человек и составила 5700 человек. К окончанию 2012г. планируется сократить 3168 чел.(-55, 77%).

Производительность труда увеличилась с 2009по 2011г на 22, 89% и составила 2 521 052, 63 руб/чел. Планируется увеличить производительность труда в 2012г. на 146, 97%, она достигнет 6250291, 22 руб/чел.

Валовая прибыль предприятия увеличилась с 2009 по 2011г. на 13, 22% и составила 512 млн.руб. Планируется увеличить прибыль в 2012г на 20, 55%, она составит 616 млн.руб

Графическое изображение изменений основных производственно –экономических показателей представлены в Приложении №4.

Динамика этих показателей связана с организационно- техническими мероприятиями, проводимыми на ООО «Тольяттикаучук»