Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Безготівкові міжгосподарські розрахунки

|

|

Через безготівкові міжгосподарські розрахунки формується переважна частина грошового обороту, реалізуються найбільш масові відносини між економічними агентами нефінансового сектора (далі підприємства). Вони постійно розраховуються між собою шляхом перерахування коштів на відкриті у банках рахунки за реалізовані товари, виконані роботи, надані послуги, тобто за товарними операціями. Значна частина безготівкових розрахунків підприємств припадає на так звані нетоварні операції – розрахунки з бюджетом, органами соціального страхування, управління, судочинства тощо. Хоча порядок розрахунків у цих двох сферах однаковий, проте нормативно-правова база їх організації істотно різниться.

За товарними операціями форми розрахунків, порядок платежу, відповідальність сторін за невиконання платіжних зобов'язань тощо визначаються в їхніх договорах (контрактах). Умови та порядок розрахунків є обов'язковим і надзвичайно важливим розділом кожного такого договору. Тому тут підприємства мають широкі можливості вибору найдоцільніших для них форм розрахунків та способів платежу.

За нетоварними операціями порядок платежу та відповідальність за порушення платіжної дисципліни визначаються відповідними законодавчими актами. Тому тут права підприємств щодо вибору порядку розрахунків обмежені.

Правильний вибір форми розрахунків та способу платежу за товарними операціями є надзвичайно важливою справою як для платника (покупця, боржника), так і для одержувача платежу (продавця, кредитора). Платники повинні: захистити себе від непоставки оплачених товарів чи поставки товарів з якісними характеристиками, що не відповідають договірним; купити товари навіть за відсутності достатньої суми платіжних засобів; звести до мінімуму свої витрати на оплату зобов'язань та ін. Одержувачі грошей повинні: захистити себе від ризику неплатежу з боку покупців (боржників); створити сприятливі розрахункові передумови для реалізації своєї продукції (робіт, послуг) і не втратити вже завойований сектор ринку; мінімізувати свої витрати на здійснення розрахунків з контрагентами тощо.

Платіжні інструменти. Щоб забезпечити учасникам міжгосподарських розрахунків можливість успішно виконувати вказані вище завдання, світова практика виробила широкий спектр різних платіжних інструментів, кожний з яких має певні переваги та недоліки. Враховуючи їх та зважаючи на свій реальний фінансовий стан і характер конкретної товарної операції, кожний з контрагентів товарних операцій може вибрати найбільш надійний та зручний для себе платіжний інструмент та визначити умови його застосування.

Згідно з класифікацією Банку міжнародних розрахунків (м. Базель, Швейцарія), що застосовується у багатьох країнах, усі платіжні інструменти можна розділити на такі групи:

1) ті, що базуються на кредитовому переказуванні коштів:

– доручення про кредитовий переказ у системі «жиро»;

– доручення про кредитовий переказ у системі автоматизованих розрахункових палат;

– постійні доручення;

– доручення про кредитовий переказ у системі SWIFT;

2) ті, що базуються на дебетових переказах коштів:

– векселі;

– чеки;

– прямі дебітові списання;

– банківські трати;

– інші;

3) пластикові картки, що мають ознаки як кредитових, так і дебетових інструментів.

Платіжні інструменти з кредитовим переказом коштів рухаються в тому самому напрямку, що й сам платіж — від платника до одержувача. Платник є ініціатором платіжної операції та емітентом відповідного інструменту. Це дає йому можливість якнайкраще проконтролювати відносини з контрагентом і захистити свої інтереси.

Платіжні інструменти з дебетовим переказом коштів рухаються у зворотному відносно платежу (руху грошей) напрямку. Одержувач грошей є ініціатором платіжної операції та емітентом такого інструменту. Це дає йому можливість тримати під контролем свої відносини з контрагентом, впливати на їх реалізацію і захищати свої інтереси.

Проте зазначені відмінності та переваги кредитових та дебетових інструментів не завжди реалізуються на практиці. Так, якщо одержувач грошей (продавець товарів) вимагає від покупця попередньої оплати і вона здійснюється кредитовим переказом, то переваги цього інструменту для покупця втрачаються: він не має можливості попередньо перевірити відповідність поставки товарів умовам договору.

В Україні платіжні інструменти, що застосовуються при безготівкових розрахунках, заведено називати розрахунковими документами. Перелік їх значно вужчий, ніж у світовій практиці, і базується переважно на кредитовому переказі коштів. Це зумовлено головним чином хронічною платіжною кризою, що охопила економіку України в перехідний період, унаслідок чого продавці товарів примушують платників здійснювати попередню оплату кредитовими інструментами. Дебетові інструменти, такі як вексель та чек, хоч і застосовуються в українській практиці, проте не набули значного поширення.

Сьогодні в безготівкових міжгосподарських розрахунках в Україні застосовуються такі розрахункові документи: платіжні доручення, платіжні вимоги-доручення, чеки, акредитивні заяви, платіжні вимоги, інкасові доручення, векселі.

Правові основи застосування вказаних документів та організації безготівкових міжгосподарських розрахунків визначені чинним банківським законодавством України та Інструкцією «Про безготівкові розрахунки в господарському обороті України», затвердженою Правлінням НБУ 2 серпня 1996 р. Вимоги їх поширюються на підприємства всіх форм власності, фізичних осіб, банки та інших суб'єктів платіжної системи.

Розрахунковими документами звичайно називають складені на папері за встановленою формою документи, які подаються банкам юридичними та фізичними особами з дорученням (чи з вимогою) переказати з їхніх рахунків (чи зарахувати на їхні рахунки) певну суму грошей. Вони строго уніфіковані, мають єдину для всієї країни стандартну форму, визначений набір реквізитів. Значна частина реквізитів є спільною і обов'язковою для всіх документів.

До обов'язкових реквізитів належать:

¾ назва документа;

¾ номер, число, місяць та рік виписки документа;

¾ повна та скорочена назва платника і одержувача грошей,

номери їхніх рахунків та ідентифікаційних кодів за ЄДРПОУ; якщо

платник є нерезидентом, то вказується країна його реєстрації;

¾ назва та місцезнаходження банків платника й одержувача,

умовні номери за МФО (коди банків);

¾ сума платежу (словами та цифрами);

¾ призначення платежу — для перерахування чи одержання грошей, посилання на документ, на підставі якого здійснюється платіж (договір, рахунок тощо);

¾ підписи керівника та головного бухгалтера платника (чи одержувача) та відбиток печатки;

¾ коди бюджетної класифікації та строк платежу (при пере рахуванні коштів до бюджету);

¾ сума податку на додану вартість або напис «без податку на додану вартість».

Реквізити векселя дещо відмінні від названих і будуть розглянуті в наступній главі.

Правильному оформленню розрахункових документів банківські установи приділяють велику увагу, щоб захистити інтереси учасників платіжних відносин. Чинним положенням про безготівкові розрахунки визначені основні вимоги до їх оформлення:

¾ мають бути заповнені всі реквізити кожного документа;

¾ кількість виписаних копій документів має відповідати (дорівнювати) числу учасників розрахунково-платіжного процесу;

¾ жодні виправлення і підчистки, факсимільні підписи не допускаються;

¾ в даті документа число і рік проставляються цифрами, а місяць — словами;

¾ назва платника повинна точно збігатися з указаною в його зареєстрованому статуті;

¾ розрахунковий документ повинні підписувати особи, яким надано таке право статутом і підписи яких є в картці зразків, поданій банку при відкритті рахунку.

Порушення будь-якої з цих вимог може свідчити про недостовірність розрахункового документа і незаконність платіжної операції, що дає банку підстави не приймати такі документи до виконання. Сам банк не має права вносити виправлення в розрахункові документи.

Відповідно до видів розрахункових документів та порядку їх обороту розрізняють кілька форм безготівкових розрахунків: платіжними дорученнями, платіжними вимогами-дорученнями, чеками, акредитивами, платіжними вимогами, інкасовими дорученнями, векселями.

За кожною формою безготівкових розрахунків можуть застосовуватися кілька способів платежу. Кожний з них визначається порядком та умовами виконання підприємствами взаємних грошових зобов'язань. За цим критерієм розрізняють такі способи платежів; негайний, коли кожна поставка товарів оплачується негайно, і з відстрочкою платежу, коли товар продається в кредит; за рахунок власних коштів платника з його поточного рахунку чи за рахунок банківського кредиту; попередній, коли кошти перераховуються одержувачу до відвантаження товарів; за кожною окремою поставкою чи за сукупністю поставок за певний час відповідно до договору (плановий платіж); пряме перерахування коштів чи залік взаємних вимог.

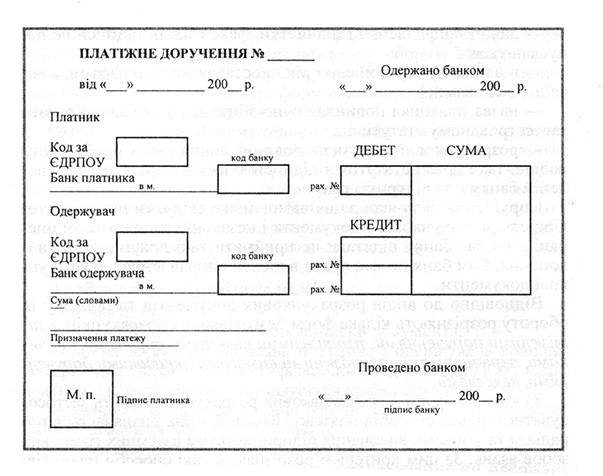

Розрахунки платіжними дорученнями. Платіжне доручення — це письмовий документ стандартної форми з дорученням клієнта банку, що його обслуговує, на перерахування вказаної суми коштів з його рахунку на рахунок одержувача (рис. 3.3). Розрахунки платіжними дорученнями — це одна з найпоширеніших в Україні форм розрахунків. За цією формою клієнти банків можуть розраховуватися за товарними і нетоварними операціями: за куплені товари, послуги, виконані роботи, за зобов'язаннями перед фізичними особами (аліменти, пенсії, заробітна плата, гонорари тощо), за зобов'язаннями перед банками, податковими, страховими та іншими фінансовими органами, іншими юридичними особами.

Рис. 3.3. Форма платіжного доручення

За товарними операціями платіжними дорученнями здійснюються платежі з попередньою, негайною, достроковою і відстроченою оплатою. За нетоварними операціями платіжними дорученнями здійснюються, власне, всі платежі.

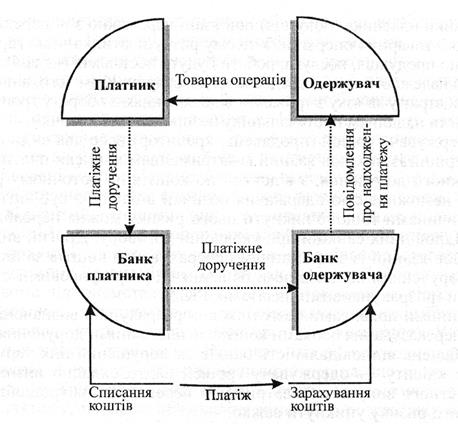

Платіжне доручення виписує платник, чітко дотримуючись установлених правил оформлення платіжних документів, і подає в банк, що його обслуговує, не пізніше ніж протягом 10 календарних днів після дати виписки доручення. Сума взятого банком для виконання доручення списується з рахунку платника (рахунок дебетується) і зараховується на рахунок одержувача (рахунок кредитується), якщо він відкритий у тому самому банку. Якщо ж рахунок одержувача відкритий в іншому банку, то списані кошти з рахунку платника будуть переведені в банк одержувача згідно з чинним порядком міжбанківських розрахунків, про що мова йтиме в розділі 3.4, де вони будуть зараховані на рахунок одержувача.

Рух платіжних документів при цій формі розрахунків має такий вигляд (рис. 3.4).

Рис. 3.4. Схема здійснення платежу при розрахунках платіжними дорученнями

Приймаючи платіжне доручення від клієнта, працівник банку повинен звернути особливу увагу на такі моменти:

¾ чи заповнені всі реквізити;

¾ чи відповідають назва платника назві в реєстраційних документах, а підписи осіб — зразкам підписів у картці;

¾ чи правильно вказано призначення платежу та посилання на документ — підставу для платежу.

Якщо платник та одержувач коштів є учасниками системи електронних міжбанківських розрахунків, то платіжні документи між їхніми банками пересилаються каналами електронної пошти; якщо ж вони не є учасниками цієї системи, то платіжні документи між їхніми банками доставляються кур'єрською поштою. Якщо банк одержав документи клієнта в межах операційного дня, то він зобов'язаний їх обробити і відправити в банк одержувача електронною чи кур'єрською поштою в день надходження. Якщо документи надійшли після операційного дня — то наступного дня.

При застосуванні цієї форми розрахунків платник та одержувач коштів певною мірою ризикують.

Ризики платника (покупця) пов'язані переважно з попередньою оплатою товарних операцій. У цьому разі у платника нема гарантії того, що продукція, послуги, роботи будуть поставлені (надані) своєчасно і належної якості, передбаченої договором. Крім того, він може зазнати втрат у зв'язку з тривалим відволіканням з обороту грошових коштів та наданням постачальнику безпроцентної позички.

Одержувач грошей (продавець, кредитор) несе два види ризику. Перший із них пов'язаний із затриманням виписки платником платіжного доручення, з відсутністю коштів на поточному рахунку, з неможливістю одержання позички в банку, з суб'єктивними причинами тощо. Уникнути цього ризику можна передбаченням відповідних санкцій при укладенні договору. Другий вид ризику пов'язаний із затриманням перерахування коштів за платіжним дорученням відповідними банками чи розрахунковими структурами (розрахунковими палатами, РКЦ).

Чинними правилами безготівкових розрахунків визначені терміни переказування банками коштів за платіжними дорученнями[7] і передбачена відповідальність банків за порушення цих термінів. Проте клієнту — одержувачу грошей надто складно визначити конкретного винуватця в затриманні переказування грошей, і тому цього ризику уникнути важко.

В окремих випадках платіжні доручення попередньо гарантуються банком для забезпечення гарантії оплати. Гарантованими дорученнями здійснюються розрахунки з підприємствами зв'язку за переказування через них коштів:

¾ окремим громадянам належних їм сум заробітної плати, пенсій, аліментів, витрат на відрядження, гонорарів, стипендій тощо;

¾ іншим підприємствам чи своїм окремим структурам на видатки для виплати заробітної плати, за організований набір робітників, для заготівлі сільськогосподарської продукції, якщо в місці їх розташування нема установ банків.

Підприємство-платник при оформленні гарантованого доручення вказує підприємство зв'язку, через рахунок якого здійснюватиметься переказування, і додає до нього список одержувачів переказів із зазначенням мети одержання коштів.

Гарантія доручення полягає в тому, що банк указану в ньому суму коштів списує з рахунку платника і бронює її на окремому рахунку «Розрахунки гарантованими платіжними дорученнями» та робить відповідні написи на двох примірниках доручення, засвідчуючи підписами двох працівників банку та відбитком гербової печатки. На суму гарантованого доручення не може бути, накладений арешт та звернено стягнення за претензіями.

Перший примірник гарантованого доручення платник передає підприємству зв'язку разом із заповненими бланками переказів на конкретних одержувачів коштів. Підприємство зв'язку передає гарантоване доручення своєму банку, який зараховує суму доручення на його рахунок. Якщо рахунок платника, на якому заброньовані кошти, відкритий у тому самому банку, то одночасно сума доручення буде списана з цього рахунку платника. Якщо ж він відкритий в іншому банку, то списання коштів здійснюватиметься згідно з чинним порядком міжбанківських розрахунків.

Розрахунки платіжними дорученнями доцільно застосовувати при постійних і рівномірних поставках продукції (послуг, робіт) між двома підприємствами (між маслосирзаводами та сільськогосподарськими підприємствами, хлібозаводами, м'ясокомбінатами, молокозаводами та торговельними організаціями тощо). У таких випадках платіж доцільно здійснювати не за кожною окремою поставкою, а за їх сукупністю за певний період, що називається платіжним. Тривалість платіжного періоду, конкретний строк і сума платежу, порядок проведення кінцевого розрахунку визначаються в договорі сторін, копія якого подається банку. У визначений строк платник подає банку доручення на встановлену суму з зазначенням, замість призначення платежу, номера і дати договору, згідно з яким здійснюється платіж. При здійсненні останнього платежу за договором уточнюється загальна сума платежу за фактичною поставкою продукції (послуг, робіт) і відповідно коригується сума останнього платежу.

Розрахунки платіжними дорученнями — досить проста, зручна, економічна форма, що забезпечує швидке здійснення платежу.

Розрахунки платіжними вимогами-дорученнями. Платіжна вимога-доручення — це комбінований документ, в якому передбачаються два види дій: 1) вимога продавця до покупця оплатити надіслані йому комерційні документи на відвантажені товари; 2) доручення покупця (платника) своєму банку оплатити вказані документи і перерахувати кошти продавцю. Це не дуже поширена форма розрахунків. Звичайно вона застосовується в розрахунках за відвантажену продукцію, виконані роботи, надані послуги. Вимогу-доручення виписує продавець і разом з комерційними документами пересилає безпосередньо покупцеві. Останній перевіряє одержані документи з метою виявлення дотримання продавцем умов договору і, якщо він погоджується здійснити оплату, дає відповідне розпорядження своєму банку прямо у вимозі-дорученні. Оформлення платником вимоги-доручення і подання його в банк здійснюється в порядку та в строки, встановлені для звичайних платіжних доручень.

Банк приймає вимогу-доручення від платника протягом 20-ти календарних днів після виписки і на суму, яка може бути сплачена за наявними коштами на рахунку платника.

Якщо платник відмовляється оплатити вимогу-доручення, то про це він повинен повідомити безпосередньо одержувача в порядку та строки, зазначені в договорі, та вказати причини відмови.

Розрахунки чеками. Чек — це письмове розпорядження власника поточного рахунку (чекодавця) банку, в якому рахунок відкрито (банку-емітенту), виплатити вказану суму грошей пред'явнику чека (чекодержателю). Чеки, які застосовуються для безготівкових платежів, називаються розрахунковими.

Розрахунки чеками застосовуються переважно в платежах за отримані товари, виконані роботи, надані послуги, а також у деяких нетоварних платежах. На практиці чеки доцільно застосовувати у внутрішньоміських розрахунках. Проте в Україні ця форма розрахунків розвинута слабо порівняно з західними країнами, у багатьох з яких чек є одним з основних платіжних інструментів.

Згідно з Інструкцією про безготівкові розрахунки в господарському обороті України чеки можуть використовуватися в розрахунках між юридичними особами та між фізичними і юридичними особами. Розрахунки чеками між фізичними особами не допускаються.

Оплата чеками гарантована, що забезпечується депонуванням чекодавцем потрібної суми коштів на окремому рахунку «Розрахункові чеки» у банку-емітенті. Заяву на депонування коштів платник подає банку одночасно з заявою на одержання чекової книжки.

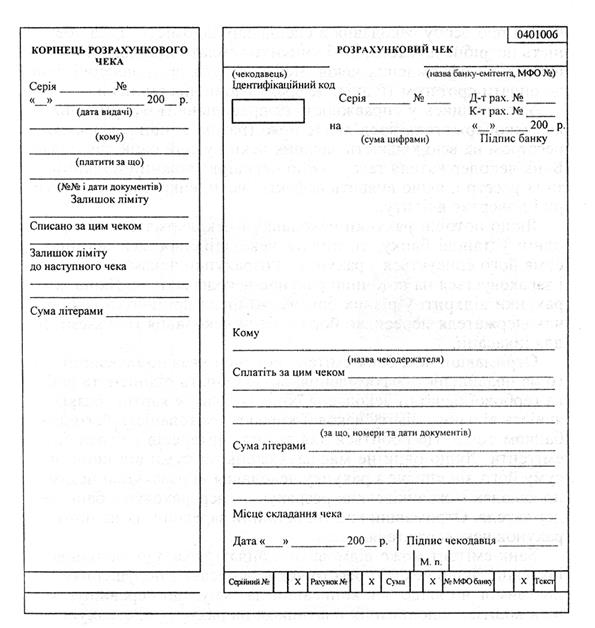

Розрахункові чеки виписуються на конкретних одержувачів платежу, тобто є іменними, на бланках, виготовлених на спеціальному папері за зразками, затвердженими НБУ (рис. 3.5). Чеки брошуруються в чекові книжки по 10, 20, 25 штук, які є бланками суворої звітності. Строк дії чекової книжки — один рік.

Підприємства одержують чекові книжки в банках, які ведуть їхні рахунки, на підставі заяв установленого зразка.

При видачі чекової книжки банк проставляє на ній суму заброньованих коштів для оплати чеків (ліміт чекової книжки). Виписуючи розрахункові чеки, чекодавець заповнює корінець до нього, в якому проставляється сума невикористаного ліміту. Кожний наступний чек може виписуватися тільки в межах наявного ліміту чекової книжки.

Рис. 3.5. Форма розрахункового чека

Виписаний чек передається платником представнику одержувача коштів за отримані від нього товари чи надані послуги. Чекодавцеві забороняється передавати чекову книжку іншій особі чи видавати не заповнені, але підписані чеки з відбитками печатей платника.

Одержуючи чек від платника, чекодержатель повинен уважно його перевірити, переконатися в особі пред'явника чека за його паспортом, поставити підпис, що засвідчує прийняття чека на його звороті та на корінці чека, а також занести основні дані про чек та про особу чекодавця в спеціальну відомість. Така обережність потрібна для того, щоб уникнути оплати підроблених та неправильно оформлених чеків. Чек має бути пред'явлений банку до оплати протягом 10 днів, не враховуючи дня виписки.

Упевнившись у справжності та правильності оформлення чека, чекодержатель пред'являє його (разом з іншими чеками та реєстром на всю кількість наявних чеків) у свій банк для оплати. Банк чекодержателя теж уважно перевіряє кожний поданий чек та їх реєстр і, якщо виявить дефектні чеки, викреслює їх з реєстру і повертає клієнту.

Якщо поточні рахунки чекодавця і чекодержателя відкриті в одній установі банку, то оплата чека здійснюється негайно — сума його списується з рахунку «Розрахунки чеками» чекодавця і зараховується на поточний рахунок чекодержателя. Якщо ж їхні рахунки відкриті у різних банках, то після прийняття чека банк чекодержателя пересилає його в банк чекодавця (банк-емітент) для інкасації.

Отримавши чек, банк-емітент повинен уважно перевірити його на правильність оформлення, відповідність підписів та відбитка гербової печатки чекодавця їхнім зразкам у картці зразків, наявність вільного ліміту чекової книжки, емітованість його даним банком тощо. Це робиться для захисту інтересів клієнта банку-емітента. Якщо банк не має зауважень чи сумнівів щодо чека, суму його він списує з рахунку чекодавця «Розрахунки чеками» і по каналах міжбанківських розрахунків перераховує в банк чекодержателя. Отримавши кошти, останній зараховує їх на поточний рахунок чекодержателя.

Банк-емітент може відмовити в оплаті чека, що надійшов для інкасації, якщо чек або реєстр чеків виписані з порушенням чинних вимог чи якщо чек виписаний на суму, що перевищує залишок коштів, депонованих платником на рахунку «Розрахунки чеками». Неоплачений чек банк-емітент повертає в банк чекодержателя, який вручає його своєму клієнту. Останній має право пред'явити щодо такого чека претензії у встановленому порядку до чекодавця, а в разі їх відхилення — позов.

Схема документообороту при розрахунках чеками наведена на рис. 3.6.

Якщо від банку-емітента протягом 10 днів не надходять кошти по чеку, банк чекодержателя повинен дати йому запит про причини затримки. Не пізніше наступного дня після одержання запиту цей банк повинен дати відповідь банку чекодержателя, а останній повідомляє її зміст своєму клієнту.

Рис. 3.6. Схема здійснення розрахунків чеками

при обслуговуванні продавця і покупця різними установами банків

По закінченні строку дії чи вичерпанні ліміту чекової книжки в ній можуть залишитися невикористані чеки. У цьому разі чекодавець може попросити банк продовжити строк дії книжки чи поповнити її ліміт. Якщо ж у цьому немає потреби, то невикористані чеки повертаються до банку-емітента, де вони погашаються.

РОЗРАХУНКИ АКРЕДИТИВАМИ

Акредитив — це зобов'язання банку оплатити платіжну вимогу, яке він дає на прохання свого клієнта-платника його контрагенту-постачальнику (бенефіціару) за умови дотримання останнім передбачених в акредитиві умов поставки та платежу. Застосовується акредитивна форма переважно в міжміських і в міжнародних розрахунках, коли постачальник хоче забезпечити собі гарантію оплати поставленої продукції.

Складність взаємовідносин між продавцями і покупцями зумовлює значну різноманітність видів акредитивів. Вони можуть бути:

¾ покритими і непокритими;

¾ відкличними і безвідкличними;

¾ відкриті в банку платника (банку-емітенті) і в банку бенефіціара (виконуючому банку);

¾ з акцептом та без акцепту платником розрахункових документів бенефіціара.

При покритому акредитиві сума його при відкритті списується з поточного рахунку платника і бронюється на окремому рахунку «Розрахунки акредитивами», відкритому в банку-емітенті або у виконуючому банку. Цей акредитив не вигідний платнику, оскільки відволікає кошти з його обороту на певний період.

При непокритому акредитиві кошти платника попередньо не бронюються, платежі здійснюються з його поточного рахунку під гарантію банку-емітента, що в разі відсутності коштів на цьому рахунку банк надасть позичку для здійснення платежів за акредитивом. Тому цей вид акредитиву називають ще гарантованим. Такий акредитив дуже зручний і вигідний для платника.

Відкличний акредитив може бути змінений або анульований банком-емітентом на вимогу платника без попереднього погодження з бенефіціаром. Зміна або анулювання акредитива здійснюється тільки через банк-емітент. Цей акредитив не зручний для бенефіціара, оскільки не виключає ризику неплатежу.

Безвідкличний акредитив не може бути змінений чи анульований без попередньої згоди бенефіціара, що дає йому можливість захистити себе від ризику неплатежу.

Бенефіціар може сам запропонувати зміну умов чи відмовитися від використання акредитива, якщо це передбачено його умовами. Про свої наміри він повідомляє безпосередньо платника, який у разі згоди повідомляє про це банк-емітент, а останній надсилає узгоджені зміни виконуючому банку.

Для відкриття акредитива платник подає в банк-емітент заяву за встановленою формою, всі реквізити якої мають бути заповнені. Особливої уваги заслуговує складання умов акредитива: за які товари платити, на підставі яких розрахункових документів платити, з акцептом чи без акцепту представника покупця здійснювати платіж тощо. Умови акредитива спрямовуються на захист інтересів контрагентів і повинні бути сформульовані настільки чітко, щоб банки могли проконтролювати їх дотримання при проведенні платежу.

Порядок відкриття акредитива залежить від його виду. Проте за будь-якого акредитива банк-емітент мусить повідомити виконуючий банк про його відкриття, зазначивши вид, місце відкриття, умови акредитива та повноваження виконуючого банку щодо оплати розрахункових документів. Виконуючий банк повинен повідомити бенефіціара про відкриття акредитива для розрахунків з ним, про його вид та умови.

Одержавши таке повідомлення, бенефіціар відвантажує продукцію, виконує роботи чи послуги, після чого подає реєстр документів, передбачених умовами акредитива, виконуючому банку. Останній уважно перевіряє їх на предмет дотримання умов акредитива. Якщо у банку немає зауважень щодо оформлення документів бенефіціара і вони подані до закінчення строку акредитива, він приймає їх до оплати. При відкритті забезпеченого акредитива у виконуючому банку документи бенефіціара оплачуються негайно — з рахунку платника «Розрахунки акредитивами». У разі використання забезпеченого акредитива в банку-емітенті розрахункові документи бенефіціара пересилаються в цей банк, де вони оплачуються з рахунку «Розрахунки акредитивами», і відповідна сума коштів перераховується виконуючому банку, який зараховує їх на поточний рахунок бенефіціара. При розрахунках за непокритим (гарантованим) акредитивом виконуючий банк здійснює оплату прийнятих від бенефіціара документів з кореспондентського рахунку банку-емітента. Одержавши документи про цей платіж від виконуючого банку, банк-емітент списує відповідну суму коштів з рахунку платника на відшкодування своїх витрат, а якщо коштів на цьому рахунку недостатньо, невідшкодовану частину платежу оформляє як гарантовану позичку банку-емітента платникові.

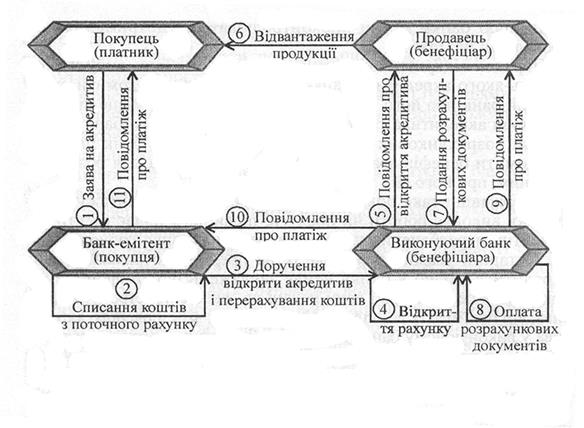

Схема документообороту та платежів при розрахунках акредитивами показана на рис. 3.7.

При розрахунках акредитивами важливе значення має встановлення строку їх дії. Оскільки цей показник прямо впливає на розмір відволікання коштів з обороту платника, останньому надається право встановлювати строк дії акредитива, проте не більше ніж 15 днів з дня відкриття, не враховуючи нормативного терміну пересилання документів між банками. У разі необхідності, за поданням платника керівник банку-емітента може продовжити строк дії акредитива ще на 10 днів. Установлений строк вказується в заяві на акредитив, а про зміну його додатково повідомляють виконуючий банк і бенефіціара.

Рис. 3.7. Схема здійснення розрахунків за покритим акредитивом, відкритим у виконуючому банку

У день, указаний на акредитиві, виконуючий банк здійснює останні платежі за розрахунковими документами бенефіціара і наприкінці цього дня закриває акредитив. При цьому залишок коштів на рахунку «Розрахунки акредитивами», якщо він відкритий у виконуючому банку, списується і пересилається в банк-емітент, де він зараховується на рахунок платника. Якщо покритий акредитив відкритий у банку-емітенті, то цей останній стежить за дотриманням строку його дії і закриває наприкінці дня, вказаного на акредитиві, плюс термін пересилання документів між банками, списавши залишок коштів з рахунку «Розрахунки акредитивами» на поточний рахунок платника. Про закриття акредитива він повідомляє виконуючому банку.

При розрахунках акредитивами інтереси продавця (бенефіціара) захищаються краще, ніж покупця. Бенефіціару гарантується повна і своєчасна оплата його вимог, якщо вони пред'явлені своєчасно і відповідають умовам договору та безвідкличного акредитива. Покупець же повинен відволікати кошти з обороту, бронюючи їх на покритому акредитиві. Більше того, немає гарантії, що продавець чітко і своєчасно виконає свої зобов'язання за договором поставки, оскільки виконуючий банк не завжди в змозі належним чином перевірити виконання ним договірних зобов'язань. Тому платники змушені нерідко застосовувати акредитив з акцептом розрахункових документів продавця, для чого в місці відвантаження продукції їм потрібно мати свого представника, що здорожує ці розрахунки. Розрахунки акредитивами спричинюють ризик платежу для продавця дорогоцінної продукції, виготовленої за індивідуальним замовленням. Затримка з відкриттям акредитива платником позбавляє продавця можливості реалізувати цю продукцію, що погіршує його фінансове становище.

Розрахунки по сальдо взаємної заборгованості. Підприємства, які мають постійні господарські зв'язки, пов'язані з зустрічними поставками товарів (виконання робіт, надання послуг), можуть розраховуватися між собою періодично по сальдо зустрічних вимог. Такий порядок розрахунків передбачається в їхньому договорі, в якому визначається періодичність розрахунків, день звіряння взаємної заборгованості, порядок оплати сальдо, сторона, що здійснює розрахунки. Після закінчення розрахункового періоду сторони звіряють взаємну заборгованість, визначають її сальдо та його спрямування (хто платник, хто одержувач). Сторона, що здійснює розрахунки, виписує і подає своєму банку платіжне доручення, якщо їй слід сплатити сальдо, або платіжну вимогу-доручення, якщо кошти в розмірі сальдо належить їй одержати. Погашення сальдо може оформлятися векселем.

Розрахунки платіжними вимогами. Платіжна вимога — це письмове доручення одержувача грошей своєму банку стягнути (інкасувати) вказану суму коштів з платника (боржника) і зарахувати на його рахунок. Зараз ця форма розрахунків застосовується рідко — лише у випадках безспірного стягнення та списання коштів без згоди (акцепту) з рахунків їх власників. Такі випадки можуть передбачатися законами України, а також визначатися рішеннями суду, арбітражного суду, виконавчими надписами нотаріусів. У всіх таких випадках стягувач коштів подає своєму банку платіжну вимогу, в якій має бути посилання на підставу платежу — назва і стаття закону, постанова суду тощо. Стягувач несе відповідальність за обґрунтованість і правильність посилань у платіжній вимозі на підстави для безспірного та безакцептного стягнення коштів з платника. Без чіткого та обґрунтованого зазначення таких підстав банк не приймає платіжної вимоги до виконання.

Платіжні вимоги оплачуються банком негайно, якщо основний рахунок платника і рахунок стягувача ведуться в одній установі банку і на цьому рахунку платника є достатня сума коштів. Якщо рахунки ведуться в різних установах банків, то платіж здійснюється по каналах міжбанківських розрахунків. За відсутності чи недостатності коштів на основному рахунку платника банк приймає вимогу до виконання, залучаючи для її оплати кошти з додаткових рахунків платника. Для цього банк не пізніше наступного дня мусить повідомити платника про необхідність перерахування коштів з додаткових рахунків на основний для оплати платіжних вимог до основного рахунку або про оплату їх безпосередньо з додаткового рахунку.