Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Інші доходи.

|

|

Доходи від кредитування складаються з процентів за банківськими позиками, а також з облікових процентів, що одержуються при обліку векселів. Близько 70% доходів банки отримують саме від надання позик.

Важливе значення для зростання дохідності банків має інвестиційний портфель цінних паперів банку. Обсяги доходу з цього джерела залежать від розміру й структури Інвестиційного портфеля, а також дохідності різних видів цінних паперів.

Основну масу доходу від комісійних операцій банки отримують у вигляді комісійної винагороди за розрахунково-касове обслуговування своїх клієнтів. Інші види комісійних доходів становлять незначну частку в загальному обсязі доходів через нерозвинутість ринку таких послуг, як трастові, факторингові, лізингові та ін.

До інших видів доходу від комісійних операцій належать:

· комісія за надання гарантій та порук;

· плата за акцептні операції банку;

· плата за фінансування капітальних вкладень та інші інвестиційні послуги;

· комісійні за здійснення валютних операцій;

· комісійна винагорода за консалтинговими послугами.

Оскільки прибуток банку — це різниця між валовими доходами та валовими витратами банку, розглянемо структуру його витрат.

Структура витрат банку. Витрати банку включають:

Операційні витрати:

· сплачені проценти за залученими банком коштами;

· сплачена комісія;

· витрати на операції з цінними паперами;

· витрати на валютні операції;

· витрати на розрахунково-касове обслуговування;

· витрати на страхування майна, цінностей ризику;

· інші операційні витрати.

Неопераційні витрати:

· витрати на утримання персоналу;

· витрати, пов'язані з експлуатацією основних фондів банку;

· інші витрати.

Найбільшу частку в загальній сумі витрат банку становлять витрати на виплату процентів за залученими банком ресурсами (виплати за депозитами, за рахунками до запитання, за депозитними сертифікатами тощо). Ці виплати набагато перевищують виплати за іншими статтями і становлять більш як половину операційних витрат.

Комісійні виплати — це виплати, які здійснює банк у процесі проведення своїх активних операцій і надання послуг клієнтам, а також витрати з ведення кореспондентських рахунків.

Витрати на валютні операції — це витрати на розрахункове обслуговування зовнішньоекономічної діяльності.

Неопераційні витрати включають: заробітну плату працівників банку, витрати на утримання приміщень та устаткування й інше.

До складу інших витрат належать витрати, які непередбачені іншими статтями. Це судові витрати, сплачені банком штрафи тощо.

Банківські менеджери повинні здійснювати щомісячний аналіз рівня доходів та витрат банку як у цілому, так і за статтями з метою мінімізування витрат та отримання прибутку.

Банки заінтересовані в збільшенні чистого доходу, і для цього в їхньому розпорядженні є такі можливості:

· підвищення рівня дохідності від використання кожної складової активів;

· здійснення перерозподілу активів на користь тих, що дають найбільший дохід;

· зменшення процентних та непроцентних витрат.

У світовій практиці існує багато показників, які характеризують прибутковість банківських установ. Найважливішими показниками прибутковості банку, що використовуються в Україні, є такі:

· ROA — прибутковість банківських активів;

· ROE — прибутковість акціонерного капіталу банку;

· SPRED — процентна маржа.

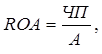

ROA — це показник, що характеризує відношення чистого прибутку банку після сплати податків до активів банку і показує, скільки чистого прибутку дає одиниця активів банку. Цей показник можна виразити такою формулою:

де ЧП — чистий прибуток банку;

А — активи банку.

ROA — показник ефективності роботи менеджерів банку, він показує, як вони справляються з завданням отримання чистого прибутку з активів банківської установи.

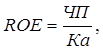

ROE — показник, що характеризує відношення чистого прибутку банку після сплати податків до акціонерного капіталу банку і виражається формулою:

де ЧП — чистий прибуток банку;

Ка — акціонерний капітал банку.

ROE — показник, що характеризує дохідність акціонерного капіталу банку. Його значення особливо цікавить акціонерів банку, оскільки воно приблизно дорівнює розміру чистого прибутку, який отримуватимуть акціонери від інвестування свого капіталу.

SPRED — показник, що відображає, наскільки успішно банк виконує функцію посередника між вкладниками та позичальниками і наскільки гострою є конкуренція на грошовому ринку, учасником якого є установи банків. Посилення конкуренції приводить до скорочення різниці між доходами за активами та витратами за пасивами. Цей показник визначається за формулою:

Для аналізу прибутковості банків використовують також такі показники, як чистий прибуток на одну акцію (ЧПа) та чиста процентна маржа (ЧПМ).

Визначення прибутковості банківської установи неможливе без аналізу процентної маржі, тому розглянемо останній коефіцієнт докладніше.

Аналіз процентної маржі відбувається за такими напрямами.

1. Порівняння фактичної процентної маржі з базовою (розрахунковою). Це дає змогу своєчасно визначити тенденцію зниження або збільшення процентного доходу.

2. Аналіз змін у складових процентної маржі.

3. Визначення параметрів, у межах яких зміни значення процентної маржі не потребують від керівництва банку прийняття конкретних заходів.

На розмір процентної маржі впливають такі чинники, як склад та обсяг залучених коштів, розмір кредитних та інших вкладень. Крім того, розмір процентної маржі залежить від співвідношення кредитних вкладень та джерел їх утворення за строками платежів, а також за ступенем терміновості перегляду процентних ставок.

В економічних умовах України комерційні банки проводять політику плаваючих процентних ставок як за кредитами, так і за депозитами, що сприймається як апріорі. Це означає, що протягом дії, наприклад, депозитної угоди, банк може змінювати процентну ставку вкладнику в односторонньому порядку за умови попередження останнього. Однак така практика має бути тимчасовою, оскільки розмір процентної ставкисуттєвою і важливою умовою договору і зміна його має узгоджуватися з власником коштів — вкладником. Тому в практиці іноземних банків використовуються два види процентних ставок: фіксовані і плаваючі.

Фіксовані процентні ставки за депозитами, як правило, нижчі ринкових, але гарантують вкладнику фіксований дохід. А, наприклад, за комерційними середньостроковими кредитами, як правило, установлюється плаваюча процентна ставка. Така процентна ставка складається із двох частин. Перша частина — ставка пропозиції кредитних ресурсів на відомих міжбанківських ринках, наприклад процентна ставка на Лондонському міжбанківському грошовому ринку (LIBOR). Друга складова — це фіксована протягом дії кредитної угоди процентна ставка, яка залежить від категорії позичальника та встановлюється за домовленістю з останнім. У кредитних угодах, у яких передбачається використання плаваючих ставок, зі зміною ставки LIBOR змінюється відповідно і плата за користування кредитними коштами.

З погляду оцінки прибутковості банку аналіз його процентних ставок відіграє значну роль. Головним у цьому аналізі є розподіл активів та пасивів на такі групи:

1) активи і пасиви, за якими відбувається повний перегляд процентних ставок при змінах ринкових умов;

2) активи і пасиви, процентні ставки за якими можуть переглядатися протягом трьох місяців;

3) активи і пасиви, процентні ставки за якими можуть змінюватися понад три місяці;

4) активи і пасиви з повністю фіксованими ставками.

Перші дві групи активів і пасивів чутливі до зміни процентних ставок, останні дві — нечутливі. За стабільної фінансової ситуації в країні банки прагнуть витримувати баланс між вартістю активів і пасивів з фіксованими та плаваючими процентними ставками. Але така рівновага спостерігається досить рідко. Як правило, при зростанні процентних ставок банки заінтересовані у перевищенні обсягів чутливих до змін процентних ставок активів над відповідного ґатунку пасивами. У цьому разі виникає розрив, або дисбаланс, між групами активів і пасивів, який характеризує показник GAP. Якщо обсяг активів з чутливими процентними ставками більший від обсягу пасивів з чутливими процентними ставками, значення GAP позитивне, коли навпаки — від'ємне.

Визначення оптимального значення GAP, постійний аналіз змін у структурі активів і пасивів та процентних ставок, що їх характеризують, постають важливим напрямом банківської діяльноcті. В умовах фінансової нестабільності ризик зміни процентних ставок ускладнює роботу банківських менеджерів та суттєво впливає на можливість отримувати комерційним банком запланований обсяг прибутку.