Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Уважаемые члены комиссии!

|

|

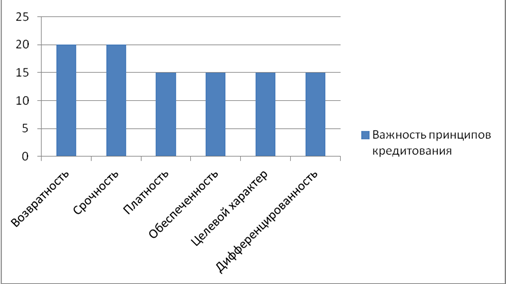

Прошу обратить ваше внимание на рис. 3

Рис. 3 Важность принципов кредитования

Во второй главе указывается роль и значение кредита в развитии рыночных отношений, где прослеживаются связи форм кредита со структурой его функций, в чем и проявляется сущность кредитных отношений.

Структура кредита включает в себя кредитора, заемщика и ссуженную стоимость, следовательно, формы кредита можно рассматривать в зависимости от характера:

§ ссуженной стоимости;

§ кредитора и заемщика;

§ целевых потребностей заемщика.

В зависимости от ссуженной стоимости полезно различать товарную, денежную и смешанную (товарно-денежную) формы кредита.

Товарная форма кредита исторически предшествует его денежной форме. Можно предположить, что кредит существовал до денежной формы стоимости, когда при эквивалентном обмене использовались отдельные товары (меха, скот и пр.).

В современной практике товарная форма кредита не является основной. Преимуществом формы является денежная форма кредита, однако применяется и его товарная форма.

Денежная форма кредита – наиболее типичная, доминирующая в современном хозяйстве, поскольку деньги являются общим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита часто используется как государством, так и отдельными гражданами, внутри страны и во внешнем экономическом обороте.

Наряду с товарной и денежной формами кредита применяется и его смешанная форма. Она проявляется в том случае, когда кредит функционирует одновременно с товарной и денежной формах. Можно предположить, что для приобретения дорогостоящего оборудования потребуется не только лизинговая форма кредита, но и денежная его форма для установки и наладки приобретенной техники.

Смешанная форма кредита часто используется в экономике развивающихся стран, рассчитываясь за денежные ссуды периодическими поставками своих товаров (в основном это сырьевые ресурсы и сельхоз. продукты). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается постепенным возвратом кредита в денежной форме.

В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита: банковская, хозяйственная (коммерческая), государственная, международная, гражданская (частная, личная). Вместе с тем в кредитной сделке участвует не только кредитор, но и заемщик; в кредитной сделке они равноправные субъекты.

Банковская форма кредита – наиболее часто используемая форма. Именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи.

В третьей главе мною анализируются перспективы кредитных отношений.

Кредитные отношения осуществляются на практике в различных формах. Некоторыми признаками выделения формы кредита являются: объект кредитной сделки, состав ее участников, организация кредитных отношений и др.

В нижеследующей таблице мы показали динамику банковского сектора за последние 2 года.