Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

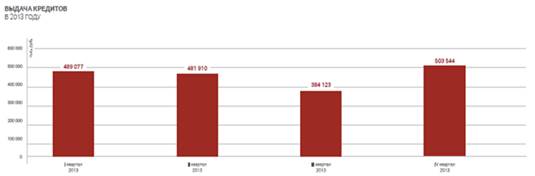

Уважаемые члены комиссии! На нижеследующем графике мы продолжаем наблюдать синхронность развития банковского сектора с объемами выдачи кредитов.

|

|

На нижеследующем графике мы продолжаем наблюдать синхронность развития банковского сектора с объемами выдачи кредитов.

Прошу обратить ваше внимание на рис. 5

Рис. 5 Выдача кредитов банком в 2013 году.

В зависимости от содержания кредитной сделки и состава ее участников рассматривают банковский кредит, государственный, потребительский, коммерческий, межгосударственный (международный), ипотечный, межбанковский.

С учетом особенностей организации кредитных отношений некоторые специалисты предлагают выделять следующие формы кредита: межхозяйственный, отсрочка платежа за товар, банковский, облигационный.

Ориентируясь на такой признак, как характер ссуженной стоимости, целесообразно различать товарную и денежную формы кредита, в зависимости от целевых потребностей заемщиков - производительную и потребительскую.

Рассмотрим содержание отдельных форм кредитных отношений, опираясь на один из названных признаков.

Банковский кредит является важнейшей формой кредита. Выражает экономические отношения между кредитором, в качестве которого выступают банки, и заемщиком - предприятиями, организациями. На практике банковский кредит получил развитие как ссуда денег, предоставляемая клиентам на условиях возвратности, срочности и платности.

Роль кредитора могут выполнять различные банки: государственные и коммерческие, универсальные и специализированные (инвестиционные, ипотечные, биржевые).

Источником банковского кредита являются аккумулированные временно свободные денежные средства организаций, государства, частных лиц. Ресурсом выступают также собственные средства (капитал) самих банков.

Банковский кредит в зависимости от сроков пользования и объекта бывает краткосрочным и долгосрочным.

Проведенное дипломное исследование показало, что банковский кредит существует в любом государстве, в любой экономической системе, что говорит об объективности и необходимости кредита. Вместе с тем сущность кредита, которая проявляется в его функциях, делает все кредитные отношения родственными, что наблюдается в принципах кредитования. Относительно субъектов и объектов кредитных отношений, то они локализуются как отношения между кредитором и заемщиком. Причем банк, формируя свою депозитную базу, выступает в роли заемщика. Затем эти денежные ресурсы он выдает своим клиентам, т.е. является кредитором. Здесь на лицо роль банка, как финансового спекулянта, но работающего под контролем государства и платящем налоги. Кроме того банк выполняет функции расчетно-эмиссионного центра.

Роль кредита в современных условиях неимоверно возрастает. Сейчас банки производят более 200 видов банковских продуктов, т.е. банки проникают во все сферы предпринимательской деятельности. Одним из распространенных новых функций является факторинг и форфейтинг.

Современный кредит все более и более обладает производительным характером, что не исключает случаев покрытия убытков от деятельности предприятий кредитом. Здесь возникает противоречие кредита с его содержанием, т.е. нарушаются законы кредита, нарушается кредитный процесс. Кредит из фактора экономического роста превращается в инструмент диспропорций.

Вместе с тем, чистых форм кредита, изолированный друг от друга не существует. Банковский кредит, хотя и представляется в денежной форме, однако на практике его погашение производится в форме товаров. Кредит имеет прямую и косвенную форму. Прямая – непосредственно выдача ссуд, косвенная возникает при кредитовании заготовительных организаций.

Кредитные отношения реализуются в различных формах. Рассматривают банковский кредит, государственный, потребительский, коммерческий, межгосударственный, международный, ипотечный, межбанковский.

Логика развития кредитных отношений подсказывает, что они будут все более и более проникать во все сферы человеческого бытия.