Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основной и оборотный капитал

|

|

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный - полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции - денежные средства, направленные на прирост запаса капитала.

Выводы

1. Каждое предприятие обладаетимуществом - совокупностью материально-вещественных и нематериальных элементов, используемых в производственной деятельности.

2. Капитал предприятия представляет собой денежную оценку имущества предприятия.

3. По источникам формирования капитал предприятия делится на собственный и заемный капитал.

4. Особое значение в собственном капитале предприятия имеет уставный капитал - основа создания и функционирования предприятия. Уставный капитал сочетает право владения и распоряжения собственностью и функции гаранта имущественных прав акционеров.

5. Определенные особенности имеет формирование уставного капитала акционерных обществ. Уставный капитал состоит из определенного количества акций разного вида с установленным номиналом.

Порядок формирования и изменения уставного капитала регулируется соответствующими законодательными актами.

6. При создании акционерного общества следует определить необходимую и достаточную величину уставного капитала.

2. Источники формирования первоначального капитала

Под первоначальным капиталом понимают сумму денежных средств, которую необходимо вложить для реализации проекта. Для определения размера первоначального капитала производят укрупненную оценку величины средств для реализации проекта. Причем отдельно оцениваются размеры основного и оборотного капитала. то необходимо в первую очередь из-за существенного различия скорости оборота.

Основой укрупненных расчетов является технологический процесс, который лежит в основе проекта, различные нормативы и характеристики рынка. Важнейшими характеристикой технологического процесса являются затраты времени и способ производства работ. Это предопределяет выбор оборудования, инструмента, производственных площадей.

Второй характеристикой являются характеристики рынка на котором предполагается реализация продукта. Важнейшими характеристиками являются: ёмкость рынка и характеристики спроса, в том числе хотя бы экспертная оценка эластичности спроса.

Исходя из укрупненных данных по объему спроса, который определяется путем исследований рынка, и по трудоёмкости изготовления продукта осуществляются основные укрупненные расчеты необходимого количества оборудования, производственных площадей и количества исполнителей. Все расчеты должны вестись по отдельным группам оборудования и отдельным профессиям исполнителя.

Для расчета количества исполнителей определяется эффективный фонд времени одного работника.

Производственные площади для организации производства определяются или исходя из средней величины площади, необходимой для установки единицы оборудования или исходя из нормы площади, необходимой для производства единицы продукции.

Если продукт по своим габаритным размерам значительно меньше габаритных размеров оборудования, то в этом случае необходимая площадь определяется исходя из площади, занимаемой оборудованием. Если габаритные размеры продукта сопоставимы или превышают размеры оборудования, то площадь определяется исходя из нормы площади для единицы продукта.

Производственная площадь делится на 3 категории:

- основная производственная площадь – площадь, где осуществляется технологический процесс производства.

- вспомогательная площадь;

- площадь, необходимая для отдыха и санитарно-гигиенических нужд.

Вспомогательная площадь необходима для обслуживания основных производственных процессов, определяется по отраслевым нормативам. Бытовая площадь определяется исходя их санитарно-гигиенических нории на человека.

Численность линейных руководителей целесообразно определять исходя из норм управляемости. Считается, что рациональное число подчиненных для руководителя – 8-12 человек.

Количество работников функциональных служб аппарата управления определяется путем разработки штатного расписания, где перечень должностей определяется исходя из функций управления, а численность работников по каждой функции исходя из трудоёмкости выполнения каждой функции.

Имея различные данные по количеству необходимого оборудования, величине площади, можно рассчитать необходимую величину основного капитала.

Следующий этап оценки первоначального предпринимательского капитала заключается в укрупненном расчете необходимого количества оборотного капитала.

Для укрупненного расчета необходимой величины оборотного капитала можно использовать плановые расчеты величины себестоимости.

Себестоимость – сумма затрат на производство и реализацию продукции. Существует ряд классификаций затрат, включаемых в себестоимость.

По принципу включения в себестоимость затраты делят на прямые и косвенные. Прямые – затраты, которые можно отнести на себестоимость конкретного оборудования(затраты сырья и материалов, з/п основных рабочих, з/п аппарата управления). Затраты такого рода, которые невозможно отнести на конкретное изделие рассчитываются косвенным способом.

Затраты классифицируются по их отношению к производственному процессу. Все затраты делят на основные и накладные. Основные – затраты, связанные с осуществлением технологического процесса производства продукции. Накладные – затраты, связанные с обслуживанием, управлением.

Очень важной является деление затрат на переменные и условно-постоянные. К переменным затратам относят все затраты, которые прямопропорционально зависят от объема производства. Затраты не зависящие от объема производства – условно-постоянные(периодические т.к. постоянные в пределах определенного объема производства или отрезков времени).

При многономенклатурном производстве рассчитывается порог рентабельности. Он показывает объем производства при котором прибыль предприятия равна 0.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

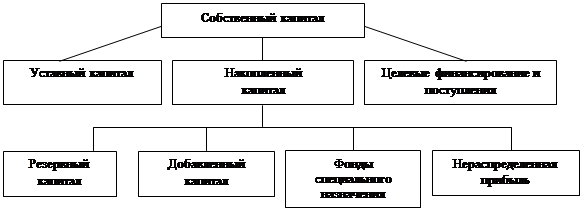

Основным источником финансирования является собственный капитал (рис.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонды специального назначения, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительное пожертвование и др.).

|

Рис.1. Состав собственного капитала предприятия

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников и т.д.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной формы и нематериальных активов.

Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонды предприятий и организаций образуются за счет отчислений от распределяемой прибыли, а в отдельных случаях - за счет доходов от хозяйственной деятельности (отнесения отчислений на издержки обращения, на уменьшение валового дохода и т.д.). Фонды специального назначения создаются для финансирования определенных мероприятий и используются по целевому назначению.

В настоящее время предприятия имеют право формировать следующие фонды специального назначения:

фонд накопления,

фонд потребления,

фонд переоценки статей баланса

Фонд накопления образуется за счет отчислений от распределяемой прибыли. Используются средства фонда накопления для формирования долгосрочных и нематериальных активов. Главным источником этого фонда является прибыль, остающаяся в распоряжении предприятия. Отчисления производятся по нормативам, установленным предприятием самостоятельно исходя из потребностей и своих финансовых возможностей.

Фонд потребления создается на предприятиях для финансирования расходов на социальные нужды коллектива и материальное стимулирование работников. Образуется он за счет отчислений от распределяемой прибыли отчетного года.

Фонд переоценки основных средств обеспечивает реальность их оценки и возможность воспроизводства в условиях инфляции. В этот фонд зачисляются суммы, полученные от дооценки основных средств, проводимой в соответствии с постановлением Совета Министров Республики Беларусь. [1, с.5]

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

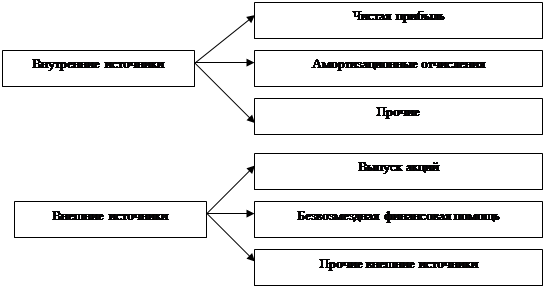

Источники формирования собственного капитала предприятия:

|

Основным источником пополнения собственного капитала является прибыль предприятия, за счет которой создаются фонды накопления, потребления, резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитал предприятия.

Основной долей в составе внешних источников формирования собственного капитала является дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

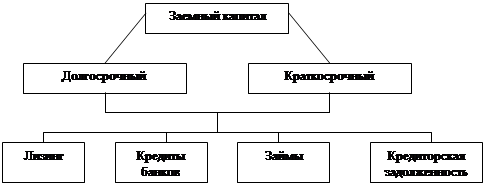

Заемный капитал (рис.2) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочны (более года) и краткосрочный (до года).

По целям привлечения заемные средства подразделяются на следующие виды:

средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

средства, привлекаемые для пополнения оборотных активов;

средства, привлекаемые для удовлетворения социальных нужд.

|

Рис.2. Классификация заемного капитала.

По форме привлечения заемные средства могут быть в денежной форме, в форме оборудования (лизинг), в товарной форме и других видах; по источникам привлечения они делятся на внешние и внутренние; по форме обеспечения - обеспеченные залогом или закладом, обеспеченные поручительством или гарантией и необеспеченные.

Процесс формирования капитала должен основываться на следующих принципах:

учет перспектив развития предприятия;

обеспечение соответствия объема привлекаемых ресурсов объему формирования активов предприятия;

обеспечение оптимальной структуры капитала с позиции минимизации его стоимости, эффективного функционирования.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечения более устойчивого финансового состояния и снижения риска банкротства.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно меньше риск потерь.

Однако нужно учитывать, что собственный капитал ограничен в объемах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать. Следует так же иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В тоже время, если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым. С капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечении, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия. [8, с.69]

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии в этом вопросе поможет многим предприятиям повысить эффективность своей деятельности.

Первым этапом в проведении анализа источников формирования капитала является чтение пассива баланса и изучение абсолютных показателей. Чтение, т.е. ознакомление с содержанием пассива баланса, позволяет видеть основные источники средств (собственные, заемные) и их состав. Наряду с абсолютными величинами при анализе состава источников средств используются и относительные - проценты, коэффициенты, отношения - которые позволяют оценить структуру и динамику источников средств предприятия. Отдельно анализируются изменения в составе собственного и заемного капитала. Для более глубокого анализ источников формирования капитала необходимо детальное их изучение, включающее сравнительный анализ источников и средств предприятия по различным направлениям. Сравнение активов и пассивов позволяет сделать вывод об эффективности финансовой политики за изучаемый период.