Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Формирование инвестиционного портфеля

|

|

3.1. Инвестиционный портфель позволяет добиться как минимум снижения инвестиционных рисков при достижении той же доходности, что и на исследованной Вами ценной бумаге. Часто случается, что портфельный подход к управлению инвестициями позволяет наряду с этим добиться и повышения доходности инвестиций

3.2. Формирование инвестиционного портфеля будем проводить сначала на двух и затем на трех ценных бумаг. Одна из этих бумаг является исследованной Вами на инвестиционные качества, второй является бумага Вашего соседа справа, а третью можно отобрать из любых бумаг остальных участников группы. Скопируйте расчеты по этим бумагам в свою книгу на второй и третий листы соответственно.

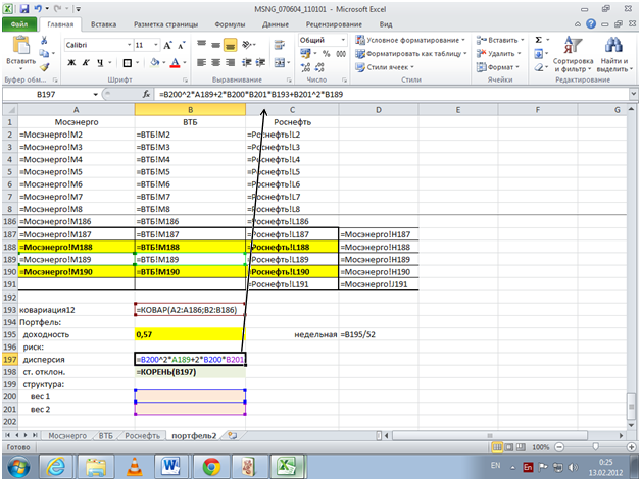

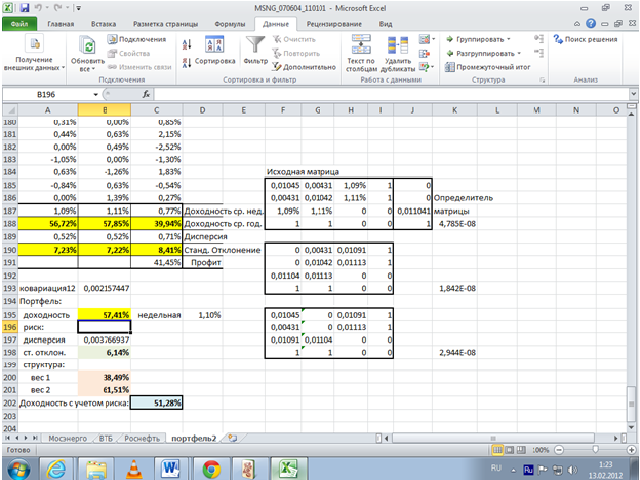

3.3. Откройте новый лист и назовите его «Портфель 2», т.е. на этом листе будет сформирован портфель из двух бумаг. Далее на этом листе расположите формулы как это представлено на скриншоте.

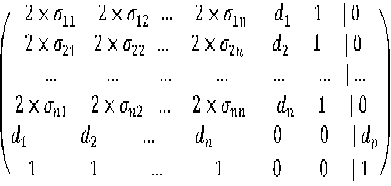

Формировать портфель будем на основе модели Марковица. Модель является оптимизационной, где функционалом выступает минимизация риска для ожидаемого уровня доходности портфеля при двух ограничениях на структуру портфеля и его доходность. Эта модель решается с помощью функции Лагранжа, которая позволяет свести ее к решению системы линейных уравнений, которая имеет в матричной форме следующий общий вид:

где δ ij – коэффициенты ковариации между доходностями i-ой и j-ой бумагами портфеля, d1... dn – ожидаемые доходности каждой из n бумаг портфеля, dр – ожидаемая доходность портфеля, которую необходимо задавать как внешний параметр модели.

Необходимо иметь в виду, что коэффициент ковариации имеет следующие свойства, благодаря которым существенно упрощаются расчеты:

а) δ ii = δ i2, т.е. ковариация с равными индексами равна дисперсии;

б) δ ij = δ ji, т.е. перемена местами индексов не влияет на значение ковариации.

Внимание! Указанные свойства делают матрицу абсолютно симметричной относительно главной диагонали. Обращайте на это внимание для контролирования правильности Ваших действий при решении.

Таким образом, для того чтобы сформировать матрицу, необходимо рассчитать ковариацию между бумагами. Для этого на лист «Портфель 2» переносим данные по выбранным вариантам активной стратегии для каждой бумаги и размечаем поля для расчетных данных и управляемого параметра (доходность портфеля), занося в соответствующие поля формулы, представленные на скриншоте. Доходность портфеля удобнее задавать в процентах годовых. Однако, следует иметь в виду, что в матрице она должна задаваться в процентах недельных.

3.3

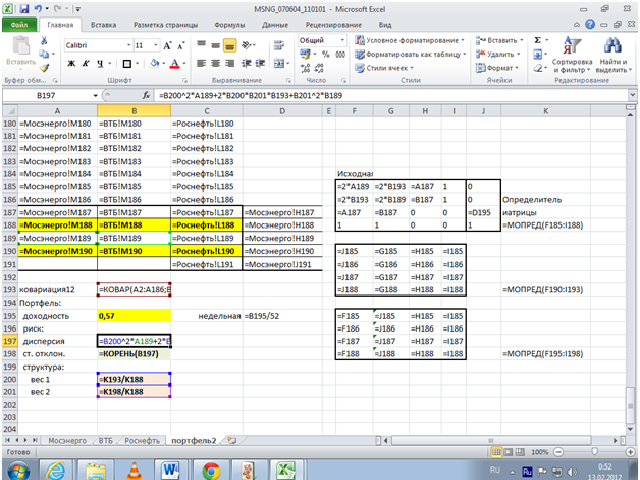

3.4. Реализовывать решение системы уравнений будем методом Крамера. Добавьте на лист формулы для расчетов как это представлено на скриншоте.

В результате Вы получите структуру портфеля, обеспечивающую минимальный риск инвестирования для заданного Вами уровня доходности. Решение представлено на скриншоте.

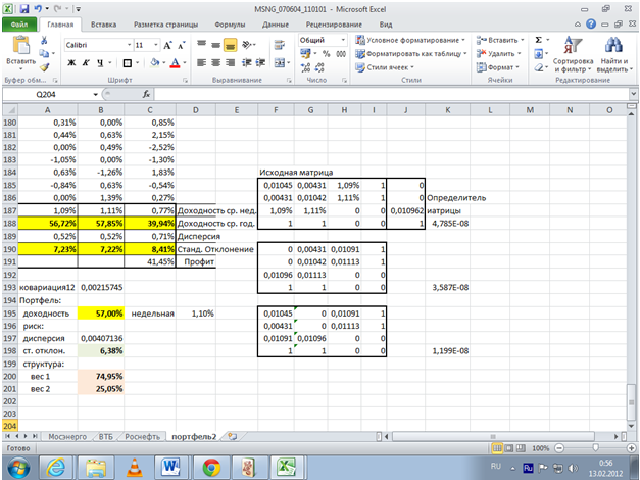

3.5. На скриншоте Вы видите настройку поиска максимальной доходности, которую можно получить от сформированного портфеля.

На скриншоте представлен результат оптимизации со структурой портфеля, позволяющего получить максимальную доходность при минимальном риске.

3.6. На данном шаге Вам необходимо самостоятельно сформировать портфель из трех бумаг. Для этого создайте копию листа «Портфель2» и переименуйте его в «Портфель3». Рассчитайте коэффициенты ковариации между третьей бумагой и каждой предыдущей, т.е. первой и второй. Откорректируйте матрицу, включив в нее столбец и строку для третьей бумаги. Откорректируйте формулу расчета дисперсии портфеля для трех бумаг. Добавьте в структуру портфеля строчку для расчета веса третьей бумаги. Если все действия выполнены Вами верно, то полученные в результате характеристики инвестиционного портфеля должны совпадать с результатами на скриншоте.

3.7. Далее выполните оптимизацию портфеля. Оптимальный портфель для трех бумаг, полученный в результате Ваших действий, должен иметь инвестиционные характеристики, совпадающие с аналогичными характеристиками на скриншоте.