Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Особливості організації управлінського обліку побічної продукції в сільському господарстві

|

|

Вступ

Управлінський облік – це підсистема бухгалтерського обліку, яка включає виявлення, накопичення, обробку і підготовку інформації про функціонування окремих ланок підприємства, що використовуються внутрішніми користувачами в ході управління підприємством та його підрозділами. Сільськогосподарське виробництво має суттєві особливості як об’єкт управління, що обумовлено такими характеристиками як сезонність, залежність від природно – кліматичних умов, специфічний режим оподаткування, використання землі та біологічних активів як основних ресурсів виробництва. Ці фактори безпосередньо впливають на побудову інформаційної системи управління. В обліковій практиці сільськогосподарських підприємств не набуло широкого поширення впровадження елементів управлінського обліку, що обумовлено невирішеністю на нормативно методологічному рівні його методологічних та організаційних аспектів.

Загальні фундаментальні основи управлінського обліку досліджено П.С. Безруких, М.А. Вахрушиною, С.Ф. Головим, Г. Емерсоном, Дж. Кларком, Дж. Харрісом, Дж. А. Хіггінсом, Ч.Т. Хорнгреном, М.Г. Чумаченком. В їхніх наукових розробках розкриваються проблеми вдосконалення і розвитку облікових систем щодо створення надійної інформаційної бази з метою управління.

Дослідження питань теорії і практики організації системи управлінського обліку в Україні проводять такі науковці як: Ф.Ф. Бутинець, З.В. Задорожний, О.П. Кудря, В.С. Лень, О.В. Лишиленко, Л.В. Нападовська, Н.М. Малюга, А.В. Озеран, М.С. Пушкар, Є.X. Румак, В.В. Сопко, І.Д. Фаріон, П.Я Хомин та інші.

Проте, все ще існують суттєві проблеми впровадження управлінського обліку в практику сільськогосподарських підприємств.

Спостерігаються негативні тенденції спрямування облікової праці лише на задоволення потреб складання фінансової, податкової та статистичної звітності, що є справедливим для більшості сільськогосподарських підприємств. Управлінський облік має включати послідовність операцій з прийняття управлінських рішень та спрямовуватись на інформаційне забезпечення управління і контроль формування витрат та доходів, тобто сприяти підвищенню ефективності господарювання. Є суттєві особливості як організації так і методики управлінського обліку у сільському господарстві. Ефективність впровадження системи або елементів управлінського обліку безпосередньо залежить від врахування організаційних особливостей господарської діяльності.

За мету при написанні даної роботи поставлено обґрунтування організаційних і методичних підходів до впровадження елементів управлінського обліку у сільськогосподарських підприємствах з врахуванням їх специфіки.

Предметом дослідження є процес формування та використання управлінської інформації в сільському господарстві.

Об’єкт дослідження – організаційні та методичні особливості організації управлінського обліку.

Робота заснована на загальнонауковій методиці: аналіз та синтез, узагальнення та порівняння.

Особливості організації управлінського обліку побічної продукції в сільському господарстві

Дослідження історії розвитку управлінського обліку дозволяє зробити висновок про його виникнення разом із бухгалтерським обліком, що характеризувався складанням калькуляцій. Надалі вимоги до управлінської інформації зумовили доповнення обліку іншими складовими як обліку так і управління, такими як нормування, контроль, аналіз, оцінка, звітність, планування. Це призвело до формування управлінського обліку, як такого, який на кожному етапі набував нового змісту. Становлення управлінського обліку в сільському господарстві пов'язано із виникненням самої галузі. Перші його прояви були засвідчені ще в 256 р. до н.е., які характеризувалися веденням обліку за видами продукції і центрами відповідальності та складанням внутрішніх звітів [1].

Управлінський облік ще з давніх часів виступав як важливий інструмент при прийнятті тактичних і стратегічних рішень в операційній, інвестиційній та фінансовій діяльності.

Щодо визначення поняття " управлінський облік" ми дотримуємся поглядів професора С.Ф. Голова [3] і під ним розуміємо: " процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передання інформації, що використовується управлінською ланкою для планування, оцінки i контролю всередині організації та забезпечення відповідного підзвітного використання ресурсів".

Важливою відмінністю управлінського обліку від бухгалтерського є відсутність одного єдиного стандарту: управлінський облік індивідуальний на кожному підприємстві, особливо аграрному. Кожне підприємство має свої цілі, пріоритети, інтереси, стратегії, цінності, традиції, культуру, які відрізняються від того ж набору атрибутів в інших підприємствах. У кожного аграрного підприємства свої особливості в управлінні бізнесом, організаційна структура, фінансова стратегія, політика ціноутворення, система розподілу і передачі відповідальності, партнери, проблеми, ринки збуту продукції. Тому немає такої сили, яка змогла б змусити більшість підприємств підкоритися якомусь одному стандарту в управлінні бізнесом.

Виходячи з цього ускладнюються і завдання, що постають перед системою управління в аграрних підприємствах, основними з яких є наступні:

1. Збір, обробка, узагальнення, зберігання та передача необхідної інформації для оперативного управління підприємством та прийняття ефективних управлінських рішень для оптимізації процесу управління шляхом регулювання структури активів та пасивів підприємства. При цьому аналізується робота підприємства за центрами відповідальності з точки зору прибутку, рентабельності, собівартості, капітальних інвестицій.

2. Перевірка законності та доцільності господарських операцій, забезпечення збереження господарських засобів та коштів, ефективне використання майна підприємства.

3. Визначення підсумків господарської діяльності та оцінка ефективності діяльності підприємства в розрізі реалізованих виробів, центрів відповідальності, управлінських і технологічних рішень. При цьому потрібно проводити порівняння загального фінансового результату за даними фінансового обліку з даними управлінського обліку з метою контролю за маркетинговою діяльністю.

4. Складання внутрішніх звітів, інформація яких призначена для власників підприємств, керівників й інших внутрішніх користувачів бухгалтерської інформації [3, с. 12-13].

Дотримання принципів управлінського обліку в аграрних підприємствах сприятиме вдосконаленню процесу управління підприємством вцілому, що призведе до одержання максимальних прибутків при мінімальних витратах.

Слід відмітити, для ефективної організації управлінського обліку в аграрних підприємствах велике значення має науково-обгрунтована класифікація витрат. Вона дає можливість глибоко вивчити склад і характер витрат, посилити контроль у процесі виробництва за їх формуванням, застосувати різноманітні прийоми і способи в управлінському обліку та прийнятті управлінських рішень. При калькулюванні собівартості продукції важливу роль відіграє класифікація витрат за елементами і статтями калькуляції. Джерелами даних для управління витратами за елементами є дані аналітичних рахунків 80-85 класу 8 " Витрати за елементами". До них належать рахунки 80 " Матеріальні витрати", 81 " Витрати на оплату праці",

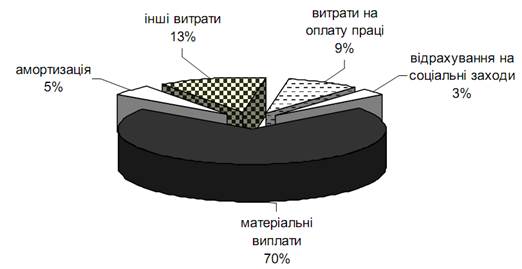

82 " Відрахування на соціальні заходи", 83 " Амортизація", 84 " Інші операційні витрати", 85 " Інші затрати". Визначимо реальні витрати виробництва в аграрних підприємствах та проаналізуємо їх структуру (рис. 1).

Рис. 1. Структура витрат на виробництво продукції аграрними підприємствами України в 2010 р.

За даними обстеження аграрних підприємств України у 2010 р. у структурі витрат на виробництво продукції майже дві третини становлять матеріальні -70, 0 %; оплата праці - 9, 1 %; амортизація - 5, 3 %; відрахування на соціальні заходи - 3, 2 %; інші витрати - 12, 4 %. У структурі матеріальних витрат значними є витрати аграріїв на придбання нафтопродуктів - 14, 2 %; кормів - 26, 2 %; насіння і посадковий матеріал - 11, 6 %; мінеральних добрив - 15, 4 %. Це обумовлено досить високим рівнем цін на зазначені категорії ресурсів. Наприклад, що стосується мінеральних добрив, то у 2010 р. було удобрено лише 12, 6 млн. га ріллі, що становить 70 % від загальної площі зайнятої під сільськогосподарськими культурами. Отже, значний відсоток витрат на мінеральні добрива зовсім не означає достатній рівень їх внесення. Це значною мірою впливає на рівень ефективності управлінської діяльності в сільському господарстві.

Від правильності прийнятих рішень залежить ефективність функціонування аграрних підприємств. Перед керівниками стоять такі важливі завдання як формування собівартості, використання ресурсів, аналіз відхилення від норм витрат, вивчення запитів споживачів, використання техніки та інші, тобто управлінський облік перетворився в активний інструмент оптимізації виробничого процесу.

Слід відмітити, управлінський облік дозволяє установити зростання та зменшення виробництва того чи іншого виду продукту, визначити збільшення або зменшення урожайності сільськогосподарських культур, продуктивності худоби. Це дає можливість зробити відповідні висновки про результати господарської діяльності аграрних підприємств. Особливо важливе значення в сільському господарстві має визначення рівня урожайності сільськогосподарських культур і продуктивності худоби. Встановлення реальних показників урожайності за минулий рік, в значній мірі впливає на подальші заходи керівництва по удосконаленню управлінської та виробничої діяльності аграрних підприємств, а в кінцевому підсумку на ефективність функціонування аграрних підприємств.

Підвищення рентабельності та ефективності виробництва вимагає науково обгрунтованої калькуляції фактичної собівартості сільськогосподарської продукції. Закон України " Про бухгалтерський облік та фінансову звітність в Україні" визнає фактичну собівартість одним із основних принципів бухгалтерського обліку і фінансової звітності. Законом наголошується, що пріоритетною є оцінка активів підприємства, виходячи з витрат на її виробництво та придбання. Собівартість окремих видів сільськогосподарської продукції визначають на підставі витрат, віднесених на відповідну культуру (групу культур), вид тварин чи виробництва. Витрати за окремими культурами і видами тварин складаються як із прямих витрат, що безпосередньо відносять на відповідні культури і види тварин, так і витрат, що розподіляються.

Визначення собівартості продукції (робіт, послуг) аграрних підприємств здійснюють у такій послідовності:

- розподіляють за призначенням витрати на утримання основних засобів на об'єкти планування та обліку витрат;

- обчислюють собівартість продукції (робіт, послуг) допоміжних та підсобних промислових виробництв, які надають послуги основному виробництву;

- розподіляють витрати на зрошення, осушення земель, списують послуги бджільництва із запилювання сільськогосподарських культур;

- розподіляють загальновиробничі витрати;

- визначають загальну суму виробничих витрат за об'єктами планування та обліку;

- обчислюють собівартість продукції рослинництва:

- розподіляють витрати на утримання кормоцехів;

- визначають собівартість продукції тваринництва;

- визначають собівартість живої маси тварин на вирощуванні і відгодівлі;

- визначають собівартість продукції підсобних промислових виробництв з переробки сільськогосподарської продукції [5].

Важливим звітним сегментом виробничої діяльності аграрних підприємств є рослинництво. Економічні процеси відтворення в рослинництві тісно взаємопов'язані з природними, біологічними та іншими чинниками. Це є причиною того, що в даній галузі робочий період не збігається з виробничим процесом. Як правило, виробничий період в ньому триває значно довше, ніж робочий. Так, наприклад, біологічний процес виробництва ранніх сортів овочів складається від посіву до збирання урожаю та триватиме близько трьох місяців, а робочий період включає витрачений час на окремі технологічні процеси, тобто на посів, догляд за посівами та збір урожаю. Тому витрати засобів виробництва і затрати праці в рослинництві носять нерівномірний характер і є сезонними.

Слід зазначити, у рослинництві об'єктами визначення собівартості є окремі види основної, супутньої і побічної продукції, одержуваної від вирощування сільськогосподарських культур, а також сільськогосподарські роботи, виконані в поточному році під урожай наступного року, тобто роботи, які належать до незавершеного виробництва, а також роботи, які спрямовані на поліпшення земель і виконуються за рахунок власних оборотних коштів підприємства; витрати, що плануються за статтями виробничих витрат (без загальногосподарських) як витрати майбутніх періодів [4].

Найбільше здійснюються витрати за звітними сегментами в період виконання сільськогосподарських робіт. У зв'язку з цим виникає необхідність в управлінській звітності за сегментами рослинництва вказати затрати окремо як по сільськогосподарським культурам, так і по основним технологічним процесам. Такий порядок управлінської звітності за сегментами рослинництва забезпечить не тільки реальне обчислення собівартості продукції, а й сприятиме здійсненню дієвого контролю за її формуванням, проведенню глибокого аналізу собівартості продукції, встановленню причин економії або перевитрат коштів.

Витрати на утримання худоби і птиці (без витрат на незавершене виробництво на кінець року та вартості побічної продукції), становлять собівартість продукції тваринництва, причому вартість тварин, що загинули внаслідок стихійного лиха, відносять на надзвичайні витрати; вартість тварин, що загинули з інших причин (без сум, віднесених на матеріально відповідальних осіб), відображають за окремою статтею у складі витрат на утримання відповідних видів і груп тварин. Витрати на утримання молодняка тварин, який не зважується (молодняк робочих коней, звірів тощо), відносять на збільшення вартості цих тварин, виходячи з кількості кормо-днів та собівартості кормо-дня. Продукцією вирощування та відгодівлі худоби і птиці (великої рогатої худоби, свиней, овець, кролів, птиці) є приріст живої маси, одержаний у звітному періоді, та жива маса [4, 5].

Управлінська звітність за сегментами виробничої діяльності залежить, насамперед від особливостей організації та технології виробництва даної галузі господарств, та повинна забезпечити точне обчислення собівартості продукції та контроль за доцільним і економним витрачанням коштів.