Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Створення та реєстрація банків, облік акцій власної емісії

|

|

Банківська система України складається з Національного банку України та інших банків, а також філій іноземних банків, що створені і діють на території України згідно із Законом України «Про банки і банківську діяльність».

В Україні банки створюються у формі публічного акціонерного товариства або кооперативного банку.

Акціонерне товариство — господарське товариство, статутний капітал якого поділено на певну кількість акцій однакової номінальної вартості, корпоративні права за якими посвідчуються акціями.

Акціонерне товариство не відповідає за зобов'язаннями акціонерів. До товариства та його органів не можуть застосовуватися будь-які санкції, що обмежують їхні права, у разі вчинення акціонерами протиправних дій.

Акціонери не відповідають за зобов'язаннями товариства і несуть ризик збитків, пов'язаних з діяльністю товариства, тільки в межах належних їм акцій. До акціонерів не можуть застосовуватися будь-які санкції, що обмежують їхні права, у разі вчинення протиправних дій товариством або іншими акціонерами.

Акціонери, які не повністю оплатили акції, у випадках, визначених статутом товариства, відповідають за зобов'язаннями товариства в межах неоплаченої частини вартості належних їм акцій.

Товариство створюється без обмеження строку діяльності, якщо інше не встановлене його статутом.

Публічне акціонерне товариство може здійснювати публічне та приватне розміщення акцій.

Кооперативний банк є кредитною установою, що забезпечує коштами розвиток кооперативу, проводить розрахунково-касове обслуговування, репрезентує його інтереси в господарських і фінансових органах. Кооперативні банки мобілізують вільні кошти кооперативів та їх членів на договірних засадах і можуть брати участь своїми коштами в господарській діяльності кооперативів.

Кооперативні банки в Україні можуть створюватися за територіальним принципом і поділяються на місцеві та центральний. Мінімальна кількість учасників місцевого (у межах області) кооперативного банку має бути не менше ніж 50 осіб. У разі зменшення кількості учасників і неспроможності кооперативного банку протягом одного року збільшити їх кількість до мінімальної необхідної кількості діяльність такого банку припиняється шляхом зміни організаційно-правової форми або ліквідації. Учасниками центрального кооперативного банку є місцеві кооперативні банки.

До функцій центрального кооперативного банку, крім передбачених Законом України «Про банки і банківську діяльність», належать централізація та перерозподіл ресурсів, акумульованих місцевими кооперативними банками, а також здійснення контролю за діяльністю кооперативних банків регіонального рівня. Місцеві кооперативні банки та центральний кооперативний банк можуть залучати вклади (депозити, у т.ч. на поточні рахунки) тільки від своїх учасників.

Статутний капітал кооперативного банку поділяється на паї. Рівень мінімального розміру статутного капіталу кооперативного банку встановлюється НБУ.

Кожний учасник кооперативного банку незалежно від розміру своєї участі в капіталі банку (паю) має право одного голосу. Прибутки або збитки кооперативного банку за результатами фінансового року розподіляються між учасниками пропорційно розміру їх паїв,

Одним із різновидів кооперативів є кредитні спілки, які можна розглядати як спрощену форму кооперативного банку. Кредитна спілка — це неприбуткова організація, започаткована фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки. Після реєстрації місцевими органами державної влади кредитна спілка стає юридичною особою, має відокремлене майно, самостійний баланс, рахунки в установах банків, печатку, штампи, бланки та інші реквізити.

Основними видами фінансової діяльності кредитної спілки можуть бути:

- приймання внесків від членів спілки;

- надання позичок членам спілки та іншим кредитним спілкам;

- надання поручительств щодо виконання членами спілки зобо

в'язань перед третіми особами.

Члени спілки несуть фінансову відповідальність щодо її зобов'язань перед державними установами, кооперативними, громадськими об'єднаннями та фізичними особами в межах своїх членських внесків.

На сьогодні не створено умов для функціонування банків як елементів банківської системи у формі кооперативів, тому більш детально зупинимося на створенні та реєстрації банків у формі акціонерних товариств.

Створення банку у формі акціонерного товариства передбачає емісію та обіг акцій.

Акція - іменний цінний папір, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства, у т.ч. право на отримання частини прибутку акціонерного товариства у вигляді дивідендів та право на отримання частини майна акціонерного товариства в разі його ліквідації, право на управління акціонерним товариством, а також немайнові права, передбачені Цивільним кодексом України та законом, що регулює питання створення, діяльності та припинейня акціонерних товариств.

Акція має номінальну вартість, установлену в національній валюті. Мінімальна номінальна вартість акції не може бути меншою, ніж одна копійка.

Акціонерне товариство розміщує акції двох типів - прості та привілейовані,

Прості акції надають їх власникам право на отримання частини прибутку акціонерного товариства у вигляді дивідендів, участь в управлінні акціонерним товариством, отримання частки майна акціонерного товариства в разі його ліквідації та інші права, передбачені законом, що регулює питання створення, діяльності та припинення акціонерних товариств. Прості акції надають їх власникам однакові права.

Прості акції не підлягають конвертації у привілейовані акції або інші цінні папери акціонерного товариства.

Привілейовані акції надають їх власникам переважні стосовно власників простих акцій права на отримання частини прибутку акціонерного товариства у вигляді дивідендів та частки майна акціонерного товариства в разі його ліквідації, а також надають права на участь в управлінні акціонерним товариством у випадках, передбачених статутом і законом, який регулює питання створення, діяльності та припинення акціонерних товариств.

Акціонерне товариство розміщує привілейовані акції різних класів (з різним обсягом прав), якщо така можливість передбачена його статутом. У такому разі умовою їх розміщення е черговість отримання дивідендів і виплат з майна ліквідованого товариства для кожного класу привілейованих акцій, розміщених акціонерним товариством, яка встановлюється статутом товариства. Залежно від умов розміщення привілейовані акції певних класів можуть бути конвертовані в прості акції або в привілейовані акції інших класів.

Частка привілейованих акцій у статутному капіталі акціонерного товариства не може перевищувати 25%.

У сертифікаті акції зазначаються:

- вид цінного паперу;

- найменування та місцезнаходження акціонерного товариства;

- серія і номер сертифіката;

- номер і дата випуску;

- міжнародний ідентифікаційний номер цінного паперу;

- тип і номінальна вартість акції;

- ім'я власника;

- кількість акцій, що випускаються.

Реєстрацію випуску акцій здійснює Державна комісія з цінних паперів та фондового ринку України в установленому нею порядку. Обіг акцій дозволяється після реєстрації Державною комісією з цінних паперів та фондового ринку України звіту про результати розміщення акцій та видачі свідоцтва про реєстрацію випуску акцій.

В Україні учасниками банку можуть бути юридичні і фізичні особи, резиденти та нерезиденти, а також держава в особі Кабінету Міністрів України або уповноважених ним органів. Акціонерне товариство не може мати у своєму складі лише акціонерів - юридичних осіб, єдиним учасником яких є одна й та сама особа.

Для створення акціонерного товариства засновники повинні провести закрите (приватне) розміщення його акцій, установчі збори та здійснити державну реєстрацію акціонерного товариства.

У разі заснування акціонерного товариства його акції підлягають розміщенню виключно серед засновників шляхом приватного розміщення. Публічне розміщення акцій товариства може здійснюватися після отримання свідоцтва про реєстрацію першого випуску акцій.

Акціонерне товариство створюється в кілька етапів:

1. Прийняття зборами засновників рішення про створення акціонерного товариства та про приватне розміщення акцій.

2. Подання заяви та всіх необхідних документів на реєстрацію

випуску акцій до Державної комісії з цінних паперів та фондового ринку.

3. Реєстрація Державною комісією з цінних паперів та фондового ринку випуску акцій та видача тимчасового свідоцтва про

реєстрацію випуску акцій.

4. Присвоєння акціям міжнародного ідентифікаційного номера

цінних паперів.

5. Укладення з депозитарієм цінних паперів договору про обслуговування емісії акцій або з реєстратором іменних цінних паперів договору про ведення реєстру власників іменних цінних

паперів.

6. Закрите (приватне) розміщення акцій серед засновників товариства.

7. Оплата засновниками повної номінальної вартості акцій.

8. Затвердження установчими зборами товариства результатів

закритого (приватного) розміщення акцій серед засновників

товариства, затвердження статуту товариства, а також прийняття інших рішень, передбачених законом.

9. Реєстрація товариства та його статуту в органах державної реєстрації.

10.Подання Державній комісії з цінних паперів та фондового ринку України звіту про результати закритого (приватного) розміщення акцій.

11.Реєстрація Державною комісією з цінних паперів та фондового ринку України звіту про результати закритого (приватного) розміщення акцій.

12.Отримання свідоцтва про державну реєстрацію випуску акцій.

13.Видача засновникам товариства документів, що підтверджують право власності на акції.

Установчі збори акціонерного товариства мають бути проведені протягом визначеного законодавством терміну.

Кількість голосів засновника на установчих зборах акціонерного товариства визначається кількістю акцій товариства, які підлягають придбанню цим засновником.

На установчих зборах акціонерного товариства вирішуються питання про:

1) заснування товариства;

2) затвердження оцінки майна, що вноситься засновниками в

рахунок оплати акцій товариства;

3) затвердження статуту товариства;

4) утворення органів товариства;

5) уповноваження представника (представників) на здійснення

подальшої діяльності щодо утворення товариства;

6) обрання членів наглядової ради, голови колегіального виконавчого органу товариства (особи, яка здійснює повноваження одноосібного виконавчого органу товариства), членів ревізійної комісії (ревізора);

7) затвердження результатів розміщення акцій;

8) вчинення інших дій, необхідних для створення товариства.

Оплата вартості акцій, що розміщуються під час заснування банку може здійснюватися виключно грошовими коштами. Грошові внески для формування та збільшення статутного капіталу банку резиденти України здійснюють у гривнях, а нерезиденти -в іноземній вільно конвертованій валюті або в гривнях. Перерахування сум з іноземної вільно конвертованої валюти, внесених нерезидентами, у національну валюту України здійснюється за офіційним курсом гривні до іноземних валют, установленим Національним банком на дату підписання установчого договору про створення банку, а в разі збільшення статутного капіталу банку на дату прийняття рішення про збільшення статутного капіталу або на дату прийняття рішення про перетворення банку в банк з іноземним капіталом (якщо набуття банком статусу банку з іноземним капіталом відбувається без збільшення статутного капіталу банку). Кошти можуть перераховуватися лише з власних поточних рахунків юридичними особами та фізичними особами в безготівковій формі та вноситися фізичними особами в готівковій формі.

Статутний капітал банку не повинен формуватися з непідтверджених джерел.

До моменту затвердження результатів розміщення акцій органом емітента, уповноваженим приймати таке рішення, розміщені акції мають бути оплачені у визначеній законодавством сумі.

Державна реєстрація банків здійснюється Національним банком України. Уповноважені засновниками банку особи подають Національному банку України для державної реєстрації такі документи:

- заяву про реєстрацію банку;

- установчий договір (крім державного банку);

- статут банку;

- рішення про створення банку (протокол установчих зборів) або

Постанову Кабінету Міністрів України про створення державного банку;

- бізнес-план, що визначає види діяльності, які банк планує здійснювати, на найближчий рік, та стратегію діяльності банку на

найближчі три роки згідно із встановленими Національним

банком України вимогами;

- інформацію про фінансовий стан учасників, які матимуть

істотну участь у банку. У разі, коли засновником банку є юридична особа, надається інформація про членів ради директорів і осіб, які мають істотну участь у цій юридичній особі;

- бухгалтерську і фінансову звітність за останні чотири звітні

періоди (квартали) - для учасників - юридичних осіб, які матимуть істотну участь у банку, довідку Державної податкової

адміністрації України про доходи за останній звітний період

(рік) - для учасників - фізичних осіб, які матимуть істотну участь у банку;

- відомості про кількісний склад спостережної ради, правління

(ради директорів), ревізійної комісії;

- копію платіжного документа про внесення плати за реєстрацію банку, що встановлюється Національним банком України;

- нотаріально завірені копії установчих документів учасників,

які є юридичними особами та матимуть істотну участь у банку;

- копії звіту про проведення приватного розміщення акцій - для

банку, який створюється у формі публічного акціонерного товариства;

- відомості про професійну придатність та ділову репутацію голови та членів правління (ради директорів) і головного бухгалтера банку.

Національний банк України у тижневий термін з дати подання документів для державної реєстрації банку відкриває тимчасовий рахунок для накопичення підписних внесків засновників та інших учасників банку. До часу внесення коштів для формування статутного капіталу на накопичувальний рахунок, відкритий у Національному банку (або територіальному управлінні Національного банку за місцем створення банку), ці кошти можуть акумулюватися на поточному рахунку в будь-якому банку-резиденті на території України на підставі відповідного рішення установчих зборів.

Під час формування статутного капіталу банку з іноземним капіталом кошти в іноземній валюті акумулюються іноземним учасником банку на накопичувальному рахунку, який відкривається в Національному банку України.

Рішення про державну реєстрацію банку або про відмову в державній реєстрації банку приймається Національним банком України не пізніше тримісячного строку з моменту подання повного пакета документів.

Реєстрація банків здійснюється шляхом внесення відповідного запису до Державного реєстру банків, після чого банк набуває статусу юридичної особи. Національний банк України видає банку свідоцтво про його державну реєстрацію за встановленою ним формою.

Після реєстрації банку в територіальному управлінні Національного банку України за місцезнаходженням новоствореного банку йому відкривається кореспондентський рахунок. На цей рахунок не пізніше наступного дня після його відкриття переказуються кошти з накопичувального рахунку, які й утворюють статутний капітал банку.

Незалежно від форми внесеного вкладу вартість акції виражається в гривнях. Прості і привілейовані акції в бухгалтерському обліку відображаються окремо.

Зареєстрований статутний капітал банку обліковується за балансовим рахунком 5000 П «Зареєстрований статутний капітал банку». Сальдо на цьому рахунку має відповідати розміру статутного капіталу, зафіксованому в установчих документах банку, і дорівнювати сумарній номінальній вартості випущених акцій.

Якщо на момент відкриття кореспондентського рахунку підписний капітал сплачений не в повному обсязі (основною умовою для банків є накопичення мінімального розміру, який встановлюється Національним банком України), то з метою відображення в обліку суми зареєстрованого, але несплаченого статутного капіталу використовується запис за контрпасивним рахунком 5001 «Несплачений зареєстрований статутний капітал».

Крім того, як було зазначено, розміщення акцій може здійснюватись за ціною, яка перевищує номінал. За рахунком 5000 «Зареєстрований статутний капітал» вартість розміщених акцій ураховується за номіналом. Для обліку емісійних різниць використовується рахунок 5010 «Емісійні різниці».

Таким чином, після державної реєстрації банку здійснюються такі бухгалтерські проведення:

Дебет рахунку: 1200 «Кореспондентський рахунок банку в На

ціональному банку України» на обсяг коштів, які акумульовані акціонерами на накопичувальному рахунку в Національному банку України;

Дебет рахунку: 5001 «Несплачений зареєстрований статутний капітал» на суму зареєстрованого, аленеспла-ченого статутного капіталу;

Кредит рахунку: 5000 «Зареєстрований статутний капітал» на суму номінальної вартості акцій;

Кредит рахунку: 5010 «Емісійні різниці» на суму емісійних різниць.

Відображення операцій за рахунками групи 500 «Статутний капітал банку» та 501 «Емісійні різниці» здійснюється на балансі банку- юридичної особи.

Якщо після закінчення другого та кожного наступного фінансового року вартість чистих активів акціонерного товариства виявиться меншою, ніж розмір статутного капіталу, товариство зобов'язане оголосити про зменшення свого статутного капіталу та зареєструвати відповідні зміни до статуту в установленому законом порядку. Якщо вартість чистих активів стає меншою, ніж мінімальний розмір статутного капіталу, товариство зобов'язане протягом 10 місяців з дати настання такої невідповідності усунути її або прийняти рішення про ліквідацію.

Порядок збільшення (зменшення) статутного капіталу акціонерного товариства встановлюється Державною комісією з цінних паперів та фондового ринку. Основні шляхи зміни статутного капіталу банків наведені в табл. 2.1.

Таблиця 2.1. Шляхи зміни статутного капіталу банків

| Акціонерний банк | Пайовий банк |

| Шляхи збільшення | |

| Випуск нових акцій Збільшення номінальної вартості акцій Капіталізація дивідендів | Додаткові внески учасників |

| Джерела збільшення | |

| Власні кошти акціонерів Дивіденди (фонд нерозподіленого прибутку) | Власні кошти засновників (учасників) |

| Шляхи зменшення | |

| Зменшення номінальної вартості акцій Зменшення кількості акцій шляхом викупу з метою анулювання | Вихід учасника (повернення частки) |

Банк має право збільшувати статутний капітал після того, як усі учасники повністю виконали свої зобов'язання щодо оплати паїв або акцій і попередньо оголошений підписний капітал повністю оплачено. Для акціонерних товариств - після отримання свідоцтва про реєстрацію першого випуску акцій.

Статутний капітал банку - акціонерного товариства збільшується шляхом підвищення номінальної вартості акцій або розміщення додаткових акцій існуючої номінальної вартості в порядку, установленому Державною комісією з цінних паперів та фондового ринку України та на підставі дозволу Національного банку України.

Збільшення статутного капіталу акціонерного товариства із залученням додаткових внесків здійснюється шляхом розміщення додаткових акцій.

Переважне право акціонерів на придбання акцій, що додатково розміщуються товариством, діє лише в процесі приватного розміщення акцій та встановлюється законодавством.

Збільшення статутного капіталу акціонерного товариства без залучення додаткових внесків здійснюється шляхом підвищення номінальної вартості акцій.

Акціонерне товариство не має права приймати рішення про збільшення статутного капіталу шляхом публічного розміщення акцій, якщо розмір регулятивного капіталу є меншим, ніж розмір його статутного капіталу.

Збільшення статутного капіталу акціонерного товариства не допускається в разі наявності викуплених товариством акцій та для покриття збитків.

Обов'язковою умовою збільшення статутного капіталу акціонерним товариством є відповідність розміру статутного капіталу після його збільшення вимогам законодавства на дату реєстрації змін до статуту товариства.

Зміни, що вносяться до статуту банку в частині збільшення статутного капіталу, набувають чинності з дати внесення відповідного запису до Державного реєстру банків. Процедура перереєстрації статутного капіталу законодавче регламентована. Щодо руху коштів, пов'язаного зі збільшенням статутного капіталу, зауважимо, що надходження здійснюються безпосередньо на кореспондентський рахунок банку, відкритий в Національному банку України.

Особливістю обліку операцій, пов'язаних зі збільшенням статутного капіталу банку, є врахування періодів до реєстрації змін у статутному капіталі банку та після реєстрації відповідних змін.

До реєстрації змін у статуті банку внаслідок збільшення статутного капіталу в бухгалтерському обліку здійснюються такі проведення:

Дебет рахунку: 1200 «Кореспондентський рахунок банку у Національному банку України» на обсяг коштів, які внесені акціонерами на рахунок в Національному банку України до реєстрації змін;

Дебет рахунку: 3630 «Внески за незареєстрованим статутним капіталом» на суму попередніх внесків до статутного капіталу».

Після реєстрації змін у статуті банку внаслідок збільшення статутного капіталу в бухгалтерському обліку здійснюються такі проведення:

Дебет рахунку: 3630 «Внески за незареєстрованим статутним капіталом» на суму фактично отриманих внесків до статутного капіталу;

Кредит рахунків: 5000 «Зареєстрований статутний капітал», 5010 «Емісійні різниці» на суму емісійних різниць.

Одночасно на суму, що залишається внести протягом року з часу реєстрації змін, здійснюється таке бухгалтерське проведення:

Дебет рахунку: 5001КП «Несплачений зареєстрований статутний капітал» на суму зареєстрованого, але не-сплаченого статутного капіталу;

Кредит рахунку: 5000 «Зареєстрований статутний капітал» на суму номінальної вартості акцій.

Отримані внески за зареєстрованими змінами до статутного капіталу відображаються таким чином:

Дебет рахунків: кореспондентський рахунок, поточний рахунок, каса (залежно від способу внесення коштів на поповнення статутного капіталу);

Кредит рахунків: 5001 «Несплачений зареєстрований статутний капітал», 5010 «Емісійні різниці».

У випадку, якщо банк під час проведення збільшення статутного капіталу має відокремлені підрозділи (філії), через них також може здійснюватися реалізація акцій. У цьому випадку кошти, отримані філією банку за реалізовані акції, зараховуються на рахунок 3641 П «Кредиторська заборгованість за розрахунками за цінними паперами для банку» і перераховуються банку -юридичній особі через рахунки групи 390 «Розрахунки між філіями банку» для формування статутного капіталу.

Банк - юридична особа зараховує кошти за реалізовані філією акції на підставі отриманих від філії документів.

Реєстрація філій іноземних банків в Україні здійснюється на підставі встановлених правил та вимог. З метою обліку статутного капіталу, який передається материнською компанією для реєстрації філії на території України, у плані рахунків наявний рахунок 5200 П «Приписний капітал філії іноземного банку». Призначення рахунку - облік приписного капіталу філії іноземного банку.

За кредитом рахунку проводяться суми грошових коштів, наданих іноземним банком філії для її акредитації та суми збільшення приписного капіталу.

За дебетом рахунку проводяться суми зменшення приписного капіталу.

Акціонерне товариство має право здійснити консолідацію всіх розміщених ним акцій, у результаті чого дві або більше акцій конвертуються в одну нову акцію того самого типу і класу.

Обов'язковою умовою консолідації є обмін акцій старої номінальної вартості на цілу кількість акцій нової номінальної вартості для кожного з акціонерів.

Акціонерне товариство має право здійснити дроблення всіх розміщених ним акцій, у результаті чого одна акція конвертується у дві або більше акцій того самого типу і класу.

Консолідація та дроблення акцій не повинні призводити до зміни розміру статутного капіталу акціонерного товариства.

У разі консолідації або дроблення акцій до статуту акціонерного товариства вносяться відповідні зміни в частині номінальної вартості та кількості розміщених акцій.

Зменшення статутного капіталу банку у формі акціонерного товариства відбувається в порядку, встановленому Державною комісією з цінних паперів та фондового ринку, шляхом зменшення номінальної вартості акцій або анулювання раніше викуплених товариством акцій та зменшення їх загальної кількості, якщо це передбачене статутом товариства.

Банк не має права без згоди Національного банку України зменшувати розмір регулятивного капіталу нижче за мінімально встановлений рівень. Капітал банку не може бути меншим за статутний капітал.

Зменшення акціонерним товариством статутного капіталу нижче від встановленого законом розміру має наслідком ліквідацію товариства.

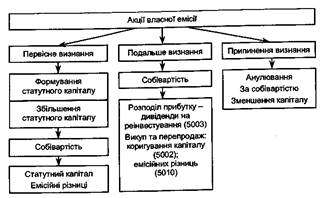

Банк може викуповувати в акціонерів акції власної емісії для:

- їх подальшого розміщення;

- розповсюдження серед своїх працівників;

- дарування;

- анулювання.

До моменту реалізації або анулювання викуплених акцій розподіл прибутку, а також голосування і визначення кворуму на загальних зборах акціонерів здійснюється без урахування цих акцій. Це призводить до реінвестування дивідендів, суть якого полягає в тому, що викуплена частина акцій дозволяє банку збільшити розмір прибутку на одну акцію, оскільки викуплені акції не враховуються при розподілі прибутку.

Банкам не дозволяється придбавати власні акції до повної оплати всіх раніше випущених акцій.

Банк має право викупити в акціонера оплачені ним акції тільки за рахунок сум, що перевищують статутний капітал.

Акціонерне товариство в порядку, установленому Державною комісією з цінних паперів та фондового ринку України, має право анулювати викуплені ним акції та зменшити статутний капітал або підвищити номінальну вартість решти акцій, залишивши без зміни статутний капітал.

У бухгалтерському обліку власні акції, викуплені в акціонерів, обліковуються за рахунком 5002 КП «Власні акції (частки, паї), що викуплені в акціонерів (учасників)». За цим рахунком акції обліковуються за номінальною вартістю. Слід зазначити, що в практичній діяльності акції можуть бути викуплені за номіналом, за ціною, що перевищує номінал, та за ціною, нижчою за номінал. В останніх двох випадках різниця між номінальною вартістю та вартістю викупу списується в межах кредитових залишків спочатку з рахунку 5010 «Емісійні різниці», а потім — з рахунку 5022 «Інші фонди банку»:

- викуп власних акцій в акціонерів банку за номінальною вар

тістю у бухгалтерському обліку відображається такими про

веденнями:

Дебет рахунку: 5002 «Власні акції (частки, паї), що викуплені в акціонерів (учасників)» за номінальною вартістю;

Кредит рахунків: Кореспондентський рахунок, поточний рахунок, каса (залежно від способу викупу);

- викуп власних акцій в акціонерів банку за ціною, вищою за

номінальну вартість, у бухгалтерському обліку відображається такими проведеннями:

Дебет рахунків: 5002 «Власні акції (частки, паї), що викуплені в акціонерів (учасників)» за номінальною вартістю;

5010 «Емісійні різниці» на суму, що перевищує номінальну вартість; 5022 «Інші фонди банку», 5030 «Нерозподілені прибутки минулих років» - у разі недостатності залишку коштів за рахунком 5010.

Кредит рахунків: Кореспондентський рахунок, поточний рахунок, каса (залежно від способу викупу);

- викуп власних акцій в акціонерів банку за ціною, нижчою за їхню номінальну вартість, у бухгалтерському обліку відображається такими проведеннями:

Дебет рахунку: 5002 «Власні акції (частки, паї), що викуплені в акціонерів (учасників)» за номінальною вартістю;

Кредит рахунку: 5010 на суму різниці між номінальною вартістю та ціною викупу;

Кредит рахунків: кореспондентський рахунок, поточний рахунок, каса.

При повторному розміщенні акцій, викуплених в акціонерів, бухгалтерські записи повинні зафіксувати: отримання грошових коштів за реалізовані акції (дебетуються рахунки грошових коштів); закриття залишку за рахунком 5002 «Власні акції (частки, паї), що викуплені в акціонерів (учасників)» за номінальною вартістю; відображення емісійних різниць за умови розміщення акцій за ціною, вищою за номінал (кредитується рахунок 5010 «Емісійні різниці», на суму, що Перевищує номінальну вартість); відображення зменшення залишку на рахунку 5010 «Емісійні різниці» за умови розміщення акцій за ціною, нижчою за номінал (рахунок 5010 дебетується).

Анулювання акцій, викуплених в акціонерів, у бухгалтерському обліку відображається таким проведенням:

Дебет рахунку: 5000 «Зареєстрований статутний капітал»;

Кредит рахунку: 5002 «Власні акції (частки, паї), що викуплені в акціонерів (учасників)».

Таким чином, у балансі банку зареєстрований статутний капітал обліковується щодо сплаченої зареєстрованої його частини, несплаченої зареєстрованої частини та вартості акцій (часток, паїв), викуплених в акціонерів (учасників). При цьому записи провадяться за двома контрпасивними рахунками (5001, 5002), залишок за якими регулює зареєстрований статутний капітал, що обліковується за пасивним рахунком 5000 «Зареєстрований статутний капітал».

Облік статутного капіталу передбачає формування інформації про вартість акцій різних видів, кількість акцій, які належать кожному акціонеру. Формування такої інформації відбувається в аналітичному обліку, тобто до балансового рахунку 5000 «Зареєстрований статутний капітал» відкриваються окремі аналітичні рахунки.

Узагальнена схема обліку акцій власної емісії наведена на рис. 2.2.

Нарахування дивідендів за акціями банку, їх виплата та облік. Дивіденд - частина чистого прибутку акціонерного товариства, що виплачується акціонеру з розрахунку на одну належну йому акцію певного типу та/або класу. За акціями одного типу та класу нараховується однаковий розмір дивідендів.

Товариство виплачує дивіденди виключно грошовими коштами.

Дивіденди виплачуються на акції, звіт про результати розміщення яких зареєстровано у встановленому законодавством порядку.

Виплата дивідендів здійснюється з чистого прибутку звітного року та/або нерозподіленого прибутку в обсязі, встановленому рішенням загальних зборів акціонерного товариства, у строк не пізніше ніж шість місяців після закінчення звітного року.

У разі відсутності або недостатності чистого прибутку звітного року та нерозподіленого прибутку минулих років виплата дивідендів за привілейованими акціями здійснюється за рахунок резервного капіталу товариства.

Рішення про виплату дивідендів та їх розмір за простими акціями приймається загальними зборами акціонерного товариства.

Розмір дивідендів за привілейованими акціями всіх класів визначається у статуті акціонерного товариства.

Для кожної виплати дивідендів наглядова рада акціонерного товариства встановлює дату складання переліку осіб, які мають право на отримання дивідендів, порядок та строк їх виплати. Дата складання переліку осіб, які мають право на отримання дивідендів, не може передувати даті прийняття рішення про виплату дивідендів.

Товариство повідомляє осіб, які мають право на отримання дивідендів, про дату, розмір, порядок та строк їх виплати. Протягом 10 днів після прийняття рішення про виплату дивідендів публічне товариство повідомляє про дату, розмір, порядок та строк виплати дивідендів фондову біржу (біржі), у біржовому реєстрі якої (яких) перебуває таке товариство.

У разі відчуження акціонером належних йому акцій після дати складення переліку осіб, які мають право на отримання дивідендів, але раніше дати виплати дивідендів право на отримання дивідендів залишається в особи, зазначеної в такому переліку.

Акціонерне товариство не має права приймати рішення про виплату дивідендів та здійснювати виплату дивідендів за простими акціями в разі, якщо:

- звіт про результати розміщення акцій не зареєстровано у встановленому законодавством порядку;

- власний капітал товариства менший, ніж сума його статутного капіталу, резервного капіталу та розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною

вартістю.

Акціонерне товариство не має права здійснювати виплату дивідендів за простими акціями в разі, якщо:

- товариство має зобов'язання про викуп акцій;

- поточні дивіденди за привілейованими акціями не виплачено

повністю.

Акціонерне товариство не має права приймати рішення про виплату дивідендів та здійснювати виплату дивідендів за привілейованими акціями в разі, якщо:

- звіт про результати розміщення акцій не зареєстровано у встановленому законодавством порядку;

- власний капітал товариства менший, ніж сума його статутного капіталу, резервного капіталу та розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною

вартістю, власники яких мають переваги щодо черговості отримання виплат у разі ліквідації,

Товариство не має права здійснювати виплату дивідендів за привілейованими акціями певного класу до виплати поточних дивідендів за привілейованими акціями, власники яких мають перевагу щодо черговості отримання дивідендів. Статутом акціонерного товариства може бути передбачено створення спеціального фонду для виплати дивідендів за привілейованими акціями. Після прийняття рішення про виплату дивідендів у бухгалтерському обліку здійснюється таке проведення:

Дебет рахунку: 5040 «Прибуток звітного року, що очікує

затвердження»;

Кредит рахунку: 3631 «Кредиторська заборгованість перед акціонерами (учасниками) банку за дивідендами». На дату виплати дивідендів у бухгалтерському обліку здійснюється таке проведення:

Дебет рахунку: 3631 «Кредиторська заборгованість перед акціонерами (учасниками) банку за дивідендами»; Кредит рахунків: Кореспондентський рахунок, поточний рахунок, каса (залежно від способу виплати дивідендів).

Відображення в обліку спрямування дивідендів (реінвестиції) на придбання акцій нової емісії здійснюється таким чином:

Дебет рахунку: 5040 «Прибуток звітного року, що очікує затвердження»;

Кредит рахунку: 5003 «Дивіденди, що спрямовані на збільшення статутного капіталу».

У разі реєстрації збільшення статутного капіталу за рахунок капіталізованих дивідендів здійснюється таке бухгалтерське проведення:

Дебет рахунку: 5003 «Дивіденди, що спрямовані на збільшення статутного капіталу»;

Кредит рахунку: 5000 «Зареєстрований статутний капітал».