Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление денежными средствами.

|

|

Управление денежными активами подчинено задаче обеспечения постоянной платежеспособности фирмы, что предполагает решение ряда задач финансового характера.

1. Планирование потока платежей Особое внимание должно уделяться степени соответствия поступлений и платежей, то есть не только суммам, но и срокам погашения дебиторской и кредиторской задолженности.

На основании ожидаемых денежных потоков выявляется:

- либо потребность в дополнительном финансировании — встает вопрос об использовании заемных средств;

- либо излишек денежных средств — необходимо решать вопрос о краткосрочном инвестировании этих средств.

При этом необходимо принимать во внимание минимальный остаток денежных средств на расчетном счете, необходимый для поддержания абсолютной ликвидности.

2. Определение минимально необходимой потребности в оборотных средствах, постоянно находящихся в мобильной денежной форме:

3. Обеспечение рентабельного использования временно свободного остатка денежных активов путем использования краткосрочных финансовых инструментов, что является важным фактором противоинфляционной защиты.

Таким образом, с одной стороны, существует минимальный уровень наличных денежных средств, которыми во всякий момент времени должна располагать компания, с другой стороны, должен существовать и верхний предел запаса денежных средств — когда дальнейшая мобилизация денежных средств становится уже неэффективной.

В западной практике для решения этих вопросов широко используются 2 модели: модель Баумола и модель Миллера — Орра. В российских условиях использование этих моделей пока затруднено из-за неразвитости фондового рынка.

Модель Баумола:

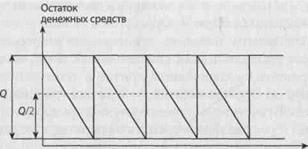

Предполагается, что в начале цикла фирма располагает оптимальным для нее объемом оборотных средств, которые находятся в мобильной денежной форме. Этот максимальный целесообразный объем денежных средств постепенно расходуется на закупку производственных и товарных запасов и на осуществление платежей по текущим операциям. При этом вся поступающая выручка вкладывается в краткосрочные финансовые инструменты. Как только запас денежных средств истощается (становится равным 0 или достигает минимального уровня безопасности), компания продает часть ценных бумаг и тем самым пополняет запас денежных средств. Таким образом, динамика остатка денежных средств представляет собой «пилообразный» график (рис.).

Время

Рис.. Графическое представление модели Баумола.

Сумма пополнения (СЗ) вычисляется по формуле

где V — прогнозируемая потребность в денежных средствах на период;

С — расходы по конвертации ценных бумаг;

г — доходность (в долях единицы) по краткосрочным финансовым вложениям за период.

Таким образом, общее число сделок по конвертации ценных бумаг в денежные средства за период составит:

Общие расходы (ОР) по реализации такой политики составят:

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Баумола достаточно проста, но она приемлема только для компаний, денежные оттоки (платежи) которых относительно стабильны и прогнозируемы. В реальной жизни этой встречается довольно редко: остаток средств на расчетном счете меняется случайным образом, причем возможны значительные колебания.

Модель Миллера — Орра

Эта модель помогает ответить на вопрос, как компании следует управлять своим денежным запасом, если невозможно предсказать каждодневный приток и отток денежных средств. Миллер и Орр использовали при построении своей модели процесс Бернулли — стохастический процесс, в котором поступления и расходование средств от периода к периоду являются случайными независимыми событиями.

Логика действий финансового менеджера может быть изображена следующим образом (рис.).

Рис.. Графическое представление модели Миллера-Орра

Остаток денежных средств компании хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, необходимо осуществить покупку ценных бумаг с целью вернуть запас денежных средств к нормальному уровню (точке возврата Тв). Когда запас денежных средств достигает нижнего предела, часть ценных бумаг должна быть продана для пополнения запаса денежных средств до нормального уровня.

Использование данной модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете. Она определяется экспертным путем исходя из средней потребности компании в оплате счетов, возможных требований кредиторов и т.д.

2. По статистическим данным определяется колеблемость ежедневного поступления средств: для этого используется показатель дисперсии σ 2 или среднеквадратичного отклонения σ.

3. Определяются расходы по хранению средств на расчетном счете (Рх) — обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам — и расходы по взаимной трансформации денежных средств и ценных бумаг (Рт) — речь идет о комиссионных брокеров.

4. Рассчитывается размах вариации остатка денежных средств (S):

При решении вопроса о размахе вариации (разнице между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с продажей ценных бумаг, высоки, то следует увеличить размах вариации, и наоборот. Также следует уменьшить размах вариации, если есть возможность получения повышенного дохода по ценным бумагам.

5. Рассчитывается верхняя граница остатка денежных средств (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

6. Определяется точка возврата Тв — величина остатка денежных средств, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала Он - Ов.

Тв = Он + S/3.