Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Функции сложного процента

|

|

1.1 Накопленная сумма денежной единицы

Накопленная сумма денежной единицы (будущая стоимость единицы) - первая функция денег.

Экономический смысл данной функции состоит в том, что бы показать, какая сумма будет накоплена на счете к концу определенного периода при заданной ставке дохода, если сегодня положить на счет одну денежную единицу.

Расчеты по этой функции основываются на " простом" и " сложном" процентах.

Простой процент - приращение дохода на вложенную сумму денег по единой процентной ставке в течение всего срока инвестиции или кредита.

Сложный процент - приращение дохода на вложенную сумму денег по сумме остатка предыдущего периода времени в течение срока инвестиций или кредита.

Расчет простого процента:

;

;

Расчет сложного процента:

,

,

где:

FV – будущая стоимость;

PV – текущая стоимость, (у.е.);

i - ставка процента (%);

n - период (срок) вклада, лет.

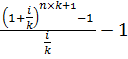

При более частом вложении чем 1 раз в год

, где

, где

n – число лет;

i – ставка дохода на капитал;

k – число начислений процентов в год;

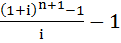

(1+i)n – фактор накопленной суммы (будущей стоимости) денежной единицы при ежегодном начислении процентов;

- фактор накопленной суммы (будущей стоимости) денежной единицы при более частом, чем 1 раз в год начислении процентов.

- фактор накопленной суммы (будущей стоимости) денежной единицы при более частом, чем 1 раз в год начислении процентов.

Таблица 1. Получение простого и сложного процента

| Год | Операции | Процент | |

| простой | сложный | ||

| Депозит | |||

| Получен процент Остаток на конец года | |||

| Получен процент Остаток на конец года | |||

| Получен процент Остаток на конец года | 12, 10 133, 10 | ||

| Получен процент Остаток на конец года | 13, 31 146, 41 | ||

| Получен процент Остаток на конец года | 14, 64 161, 05 |

Правило 72-х:

Применяется для примерного расчета количества лет, необходимых для увеличения денежной суммы в 2 раза:

или

или

Задача № 1

Условие: Определить какая сумма будет накоплена на счете к концу 24, 5-го года, если сегодня внести на счет, приносящий 12 % годовых, 3750 руб.

Решение:

1. Начисление процента осуществляется в конце каждого года

FV = 3750*(1+0, 12) 24, 5 = 60238, 32 руб.

2. Начисление процента осуществляется в конце каждого месяца

FV = 3750*(1+0, 12/12) 24, 5*12 = 3750*15, 31=57423 руб.

1.2 Текущая стоимость единицы

Текущая стоимость единицы - вторая функция денег.Применяется в оценке текущей стоимости тех денег, которые могут быть получены в конце определенного периода. Экономический смысл – данная функция показывает какова при заданной ставке дисконта текущая стоимость одной денежной единицы, получаемая в конце определенного периода времени.

Определяется по формулам:

1. при начислении процентов 1 раз в год

;

;

;

;

где:

PV - настоящий платеж, руб;

FV - будущий платеж (Кn), руб;

- фактор текущей стоимости единицы, при ежегодном начислении процентов;

- фактор текущей стоимости единицы, при ежегодном начислении процентов;

– фактор текущей стоимости единицы при более частом, чем 1 раз в год начислении процентов.

– фактор текущей стоимости единицы при более частом, чем 1 раз в год начислении процентов.

Задача № 2

Условие: Определить текущую стоимость 3800 руб., которые

были бы получены в конце 7 года при 23% ставке дисконта.

При условиях:

начисление ежеквартально;

Решение:

РV=3800* 1/(1+0, 23 / 12)7*12 = 3800*1/(1, 091)84 = 3800*1/4, 927 = 3800*0, 2029 = 771, 260 руб.

1.3 Накопление денежной единицы за период

Накопление денежной единицы за период или текущая стоимость единицы реверсии -третья функция денег.Экономический смысл функции – показывает, какая сумма будет накоплена на счете при заданной ставке, если регулярно в течение определенного периода откладывается на счет одна денежная единица.

Определяется по формулам:

Расчет будущей стоимости обычного аннуитета (платежи в конце периода):

;

;

;

;

где:

РМТ – равновеликие периодические платежи (поступления);

k - количество начислений в год (период);

– фактор накопления денежной единицы за период при платежах, осуществляемых 1 раз в конце года;

– фактор накопления денежной единицы за период при платежах, осуществляемых 1 раз в конце года;

– фактор накопления денежной единицы за период при платежах, осуществляемых чаще, чем 1 раз в год в конце каждого периода.

– фактор накопления денежной единицы за период при платежах, осуществляемых чаще, чем 1 раз в год в конце каждого периода.

Авансовые платежи (платежи производятся в начале периода):

;

;

;

;

где:

РМТ – равновеликие периодические платежи (поступления);

k - количество начислений в год (период);

– фактор накопления денежной единицы за период при платежах, осуществляемых 1 раз в начале года;

– фактор накопления денежной единицы за период при платежах, осуществляемых 1 раз в начале года;

– фактор накопления денежной единицы за период при платежах, осуществляемых чаще, чем 1 раз в год в начале каждого периода.

– фактор накопления денежной единицы за период при платежах, осуществляемых чаще, чем 1 раз в год в начале каждого периода.

Задача № 3

Условие: Определить сумму, которая будет накоплена на счете приносящем 20% годовых к концу 35 месяца, если откладывать в начале и в конце каждого полугодия на счет 4900 рублей.

а) платежи в конце полугодия;

б) платежи в начале полугодия;

Решение:

а) FV = 4900*((1+0, 20/2)2, 92*2 –1)/0, 20/2 = 36492, 76 руб.

б) FV = 4900* (1, 91922-1/0, 1-1) = 4900*8, 1922=40142, 04 руб.

1.4 Формирование фонда возмещения

Формирование фонда возмещения - четвертая функция денег.

Используется для расчета равновеликих периодических платежей, которые необходимо осуществлять в течении определенного периода для того, чтобы к концу срока иметь на счете запланированную сумму денег. Экономический смысл функции – показывает, сколько нужно откладывать на счет регулярно в течение определенного времени, чтобы при заданной ставке дохода иметь на счете к концу этого срока одну денежную единицу.

Определяется по формулам:

;

;

;

;

где:

- фактор фонда возмещения при платежах, осуществляемых 1 раз в год;

- фактор фонда возмещения при платежах, осуществляемых 1 раз в год;

– фактор фонда возмещения при платежах, осуществляемых чаще, чем 1 раз в год.

– фактор фонда возмещения при платежах, осуществляемых чаще, чем 1 раз в год.

Задача № 4

Условие: Определить сумму платежей, чтобы к концу 5-го года

иметь на счете, приносящем 22% годовых, 64 000 руб.

При условиях:

а) начисление ежемесячно;

б) начисление ежедневно.

Решение:

а) PMT=64000* (0, 22/12)/(1+0, 22/12)5*12-1)= 594, 35 руб.

б) PMT=64000* (0, 22/365)/(1+0, 22/365)5*365-1)= 19, 31 руб.

1.5 Взнос на амортизацию

Взнос на амортизацию- пятая функция денег. Данная функция используется для определения обязательных периодических платежей, необходимых для погашения (возврата) кредита в течении установленного срока. Экономический смысл функции – показывает, какими должны быть аннуитетные (равновеликих, регулярных) платежи в счет погашения кредита в одну денежную единицу, выданного на определенный период при заданной ставке процента по кредиту.

Определяется по формулам:

а) при платежах осуществляемых 1 раз в год

;

;

б) при платежах, осуществляемых чаще чем 1 раз в год

;

;

где:

– фактор взноса на амортизацию единицы при платежах, осуществляемых 1 раз в год;

– фактор взноса на амортизацию единицы при платежах, осуществляемых 1 раз в год;

- фактор взноса на амортизацию единицы при платежах, осуществляемых чаще, чем 1 раз в год.

- фактор взноса на амортизацию единицы при платежах, осуществляемых чаще, чем 1 раз в год.

Задача № 5

Условие: Кредит в размере 275 000 рублей выдан на 15 лет под 19% годовых. Определить размер аннуитетных платежей.

Погашение кредита осуществляется в конце каждого месяца

Решение:

РМТ=275 000*(0, 19/12)/(1-1/(1+0, 19/12)15*12)=4627, 08 руб.

1.6 Текущая стоимость аннуитета

Текущая стоимость аннуитета - шестая функция денег. Используется для того, чтобы определить текущую стоимость регулярных платежей, получаемых в будущем в течение определенного времени. Экономическийсмысл функции – определить, какова при заданной ставке дисконта текущая стоимость серии равновеликих платежей в одну денежную единицу, поступающих в течение определенного периода.

Расчет текущей стоимости обычного аннуитета (платежи производятся в конце периода):

а). при платежах, осуществляемых 1 раз в конце периода:

,

,

б). при платежах, осуществляемых чаще, чем 1 раз в год в конце каждого периода:

,

,

где:

PMT - равновеликие периодические поступления, руб;

- фактор текущей стоимости аннуитета при платежах, осуществляемых 1 раз в конце года;

- фактор текущей стоимости аннуитета при платежах, осуществляемых 1 раз в конце года;

- фактор текущей стоимости аннуитета при платежах, осуществляемых чаще, чем 1 раз в год в конце каждого периода.

- фактор текущей стоимости аннуитета при платежах, осуществляемых чаще, чем 1 раз в год в конце каждого периода.

Расчет текущей стоимости авансового аннуитета (платежи производятся в начале периода):

а). при платежах, осуществляемых 1 раз в начале года:

,

,

б). при платежах, осуществляемых чаще, чем 1 раз в год в начале каждого периода:

,

,

где:

PMT - равновеликие периодические поступления, руб.;

(1-1/(1+i)n-1)/i+1 – фактор текущей стоимости аннуитета при платежах, осуществляемых 1 раз в начале года;

(1-1/(1+i/k)n*k-1)/i/k+1 – фактор текущей стоимости аннуитета при платежах, осуществляемых чаще, чем 1 раз в год в начале каждого периода.

Задача № 6

Условие: Договор аренды квартиры составлен на 12 месяцев. Определить текущую стоимость арендных платежей при 22% ставке дисконтирования. Арендная плата 1850 руб.

При условиях:

а) в конце каждого месяца;

б) в начале каждого месяца.

Решение:

а). PV = 1850*(1-1/(1+0, 22/1)1*12)/0, 22 = 7635, 62 руб.

б). PV = 1850*(1-1/(1+0, 22/1)1*12-1)/0, 22/1+1= 9315, 51 руб.