Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Пример.

|

|

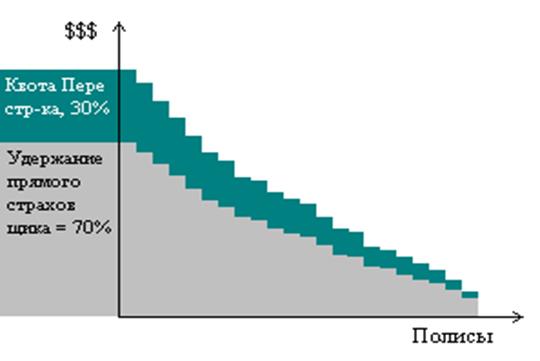

| Собственное удержание прямого страховщика | 70% |

| Квота перестраховщика | 30% |

| Страховая сумма для застрахованного объекта | 10 млн. |

| Прямой страховщик оставляет себе 70% риска | 7 млн. |

| Перестраховщик получает 30% риска | 3 млн. |

| Страховая премия при тарифе 0, 2% от Страховой суммы | 20.000 |

| Перестрахователь удерживает 70% | 14.000 |

| Перестраховщик получает 30% | 6.000 |

| Убыток | 6 млн. |

| Прямой страховщик платит самостоятельно 70% | 4, 2 млн. |

| Перестраховщик платит 30% от убытка | 1, 8 млн. |

Рисунок. Распределение риска при облигаторном квотном перестраховании.

Перестрахование эксцедента сумм. (Surplus Reinsurance.)

Перестрахование эксцедента сумм (существующее только в облигаторной форме) является более сложным, но и более гибким, видом пропорционального перестрахования. В отличие от квотного облигаторного перестрахования, при этом виде договора перестраховщик принимает участие не во всех рисках. Вместо этого прямой страховщик оставляет себе все риски, величина которых не превышает некоторой границы (его собственного удержания). Причем собственное удержание может быть определено отдельно для каждого класса рисков! Перестраховщик, со своей стороны, примет (и обязан принять) оставшуюся часть риску, т.е. объем превышающий собственное удержание перестрахователя. Разумеется в договоре также должен быть задан верхний лимит обязательств перестраховщика при принятии риска. Этот лимит обычно определяется в виде некоторого количества линий, т.е. величин удержания перестрахователя. (Смотри пример ниже.) Т.е. лимит обязательств перестраховщика равен удержанию перестрахователя, умноженному на число линий, указанное в договоре. Для каждого риска, который должен быть передан в перестрахование согласно договору перестрахования эксцедента сумм, коэффициент, равный отношению между удержанием перестрахователя и страховой суммой переданной перестраховщику, является критерием при распределении обязательств (резервов), премий и выплат между прямым страховщиком и перестраховщиком.

В этом и последующем примерах собственное удержание прямого страховщика будет составлять 300.000; а ответственность перестраховщика (по страховой сумме) ограничена 9 линиями.

Пример 1.

Первоначальная ответственность перестрахователя (Полная ответственность прямого страховщика перед страхователями; величина равная сумме всех страховых сумм, так как договор перестрахования не влияет на обязательства прямого страховщика перед страхователями.) в некотором риске составляла 3 млн. Премия была равной 0, 15% от страховой суммы, а убыток составил 1, 5 млн.

Распределение риска между перестрахователем и перестраховщиком было следующим:

| Всего | Перестрахователь (1 линия) | Перестраховщик | |||||

| Страховые Суммы / обязательства | 3.000.000 | 300.000 | = | 10% | 2.700.000 | = | 90% (9 линий) |

| Премии | 4.500 | = | 10% | 4.050 | = | 90% | |

| Убытки | 1.500.000 | 150.000 | = | 10% | 1.350.000 | = | 90% |

Пример 2.

Страховая сумма – 130.000; премия – 0, 15% от страховой суммы; убыток – 80.000. Данный пример показывает, что, в отличие от квотного перестрахования, перестраховщик не получает ничего от риска, величина которого не превосходит размера собственного удержания перестрахователя.

| Всего | Перестрахователь (1 линия) | Перестраховщик | |||||

| Страховые Суммы / обязательства | 130.000 | 130.000 | = | 100% | = | 0% | |

| Премии | = | 100% | = | 0% | |||

| Убытки | 80.000 | 80.000 | = | 100% | = | 0% |

Пример 3.

Первоначальная ответственность – 3.500.000; премия – 0, 15%; убыток – 2.000.000.

| Всего | Перестрахователь (1 линия) | Перестраховщик | |||||

| Страховые Суммы / обязательства | 3.500.000 | 300.000 + 500.000 * | = | 8, 57% 14, 29% 22, 86% | 2.700.000 | = | 77, 14% (9 линий) |

| Премии | 5.250 | 1.200 | = | 22, 86% | 4.050 | = | 77, 14% |

| Убытки | 2.000.000 | 457.200 | = | 22, 86% | 1.542.800 | = | 77, 14% |

(*Это та часть риска, которая остается после вычитания из всей страховой суммы собственного удержания перестрахователя (1 линия) и максимальной ответственности перестраховщика (9 линий). Перестрахователь должен либо принять эту часть риска на себя, либо заключить в отношении ее договор факультативного перестрахования.)

Данный пример показывает, что если страховая сумма превосходит лимит ответственности перестраховщика, то прямому страховщику приходится принимать на себя величину риска, превосходящую его собственное удержание. Чаще, конечно, в подобном случае прямой страховщик заключает факультативный договор, причем зачастую с другим перестраховщиком.

В отличие от квотного облигаторного договора, перестрахование эксцедента сумм является отличным средством для повышения сбалансированности страхового портфеля прямого страховщика (делая его более однородным), и ограничивая подверженность прямого страховщика наиболее крупным рискам. Поскольку собственной удержание можно устанавливать на разном уровне в зависимости от типа риска (класса страхования) и ожидаемого убытка, этот тип перестрахования позволяет прямому страховщику в любое время поменять размер принимаемого риска в зависимости от его финансового со стояния. Недостатком этого договора является то, что его сложно (и следовательно дорого) контролировать без хорошего компьютерного обеспечения.

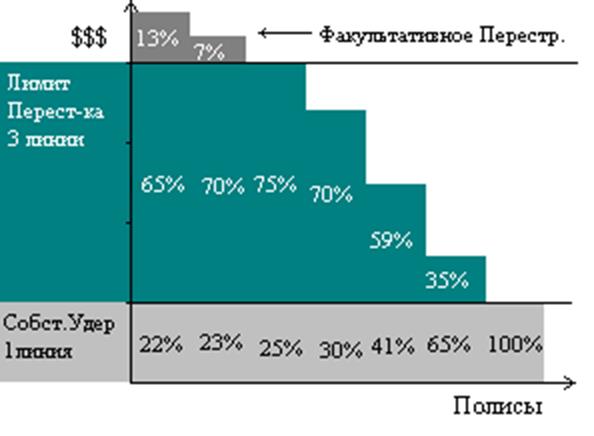

Распределение риска при облигаторном перестраховании эксцедента сумм.