Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методика проведения лабораторной работы

|

|

Лабораторная работа №3. Определение стоимости основных производственных фондов ТЭС

Цель работы: изучить понятия среднегодовой стоимости основных фондов, состава, структуры основных фондов движения и остаточной стоимости основных производственных фондов.

Методика проведения лабораторной работы

Основными производственными фондами (ОПФ) называются средства производства, которые многократно участвуют в производственном процессе, не изменяя своей натуральной формы, и которые переносят свою стоимость в виде амортизации на себестоимость продукции и услуг постепенно, в течение всего срока службы.

Основные средства разделяются на активные и пассивные. Активные средства связаны непосредственно с производством продукции.

Пассивные — создаются в целях обеспечения нормальной работы оборудования и людей.

В хозяйственной практике различают следующие виды стоимостей основных фондов:

1) Первоначальная (балансовая), Фп, - стоимость (цена) приобретения данного вида основных фондов, включая транспортные расходы на доставку, стоимость монтажа, наладки и т. д. Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на основании ее величины в организациях происходит регистрация элементов основных фондов и учет их на балансе.

2) Восстановительная, Ф в - стоимость производства данного элемента основных фондов в условиях сегодняшнего дня. Используется для устранения искажающего влияния ценового фактора путем переоценки действующих основных фондов с учетом их физического и морального износа.

3) Остаточная стоимость, Фо - первоначальная стоимость основных фондов за вычетом износа (И), сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов:

| Фо = Фп(Фв) – А, тенге, | (3.1) |

где А - сумма начисленных амортизационных отчислений за период эксплуатации ОПФ, приведенных в таблице 3.3:

| А = (Фп(Фв) × Нам × Тсл) / 100, | (3.2) |

где Hам - годовая норма амортизационных отчислений в процентах;

Тсл - число лет нахождения основных фондов в эксплуатации с момента их приобретения, не считая года приобретения.

Остаточная стоимость представляет собой ту часть стоимости, которая еще не перенесена на готовую продукцию.

4) Ликвидационная стоимость, Фл - стоимость реализации демонтированной техники. При превышении ликвидационной стоимостью остаточной стоимости эта часть направляется в доход организации (прибыль от реализации основного средства), в противном случае - в убыток, и эта сумма может быть добавлена к стоимости новой (введенной) техники.

В организации основные фонды находятся в постоянном движении: приобретаются новые фонды, списываются старые и т. д. Поэтому существуют следующие виды стоимостей:

- на начало отчетного периода (Фн.г.);

- стоимость основных фондов, вводимых в течение года (Фвв);

- стоимость основных фондов, выбывающих (выводимых) в течение года (Фвыб);

- на конец отчетного периода (Фк.г.);

- среднегодовая стоимость (Фср.г.).

Стоимость ОПФ на конец года:

| Фк.г.= Фн.г.+ Фвв–Фвыб, тенге. | (3.3) |

Если известны моменты ввода и выбытия основных средств, то среднегодовую стоимость ОФ можно рассчитать по формуле:

Фср.г.=Фн.г.+∑ (Фвв× n)/12 – ∑ (Фвыб× m)/12, (3.4)

где Фср.г. - среднегодовая стоимость ОПФ, тенге;

Фн.г. - стоимость ОПФ на начало года, тенге;

Фвв - стоимость вводимых в течение года ОПФ, тенге;

n - число полных месяцев функционирования введенных ОПФ в плановом году, мес.;

Фвыб - стоимость выбывающих в течение года ОПФ, тенге;

m - количество полных месяцев, остающихся до конца года со времени намечаемого их выбытия, мес.

Процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию в целях образования фонда денежных средств для последующего полного или частичного их восстановления называется амортизацией.

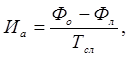

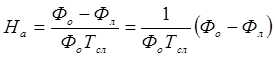

Часть первоначальной стоимости, переносимая на продукцию в течение одного года, представляет собой амортизационные отчисления (Иа):

тенге; тенге;

| (3.5) |

, ,

| (3.6) |

где На — норма амортизационных отчислений от первоначальной стоимости основных фондов;

Фо — первоначальная стоимость основных фондов;

Фл — ликвидационная стоимость оборудования;

Тсл — срок службы основных фондов.

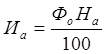

Годовая сумма амортизационных отчислений может быть рассчитана:

. .

| (3.7) |

Амортизационные отчисления производятся ежегодно, и через период времени, равный сроку службы Тсл, накопится сумма, равная первоначальной стоимости основных фондов Фо (за вычетом ликвидационной стоимости Фл).

При определении нормы амортизационных отчислений допускается округление. В результате при расчете амортизационных отчислений за весь амортизационный период можно получить сумму, которая не будет совпадать с погашенной стоимостью ОПФ. Определить недоамортизированную часть ОПФ (+) или величину превышения амортизационных отчислений над погашаемой стоимостью ОПФ (-):

Амортизационныеотчисления (А) за весь амортизационный период определяются:

| А = Иа× Тсл, тенге. | (3.8) |

Недоамортизированнаястоимость (Ан.а.):

| Ан.а. = Фн.г.– А – Фл, тенге, | (3.9) |

где Фн.г- погашаемая стоимость ОПФ.

Расчет изменения стоимости активной части ОПФ и пассивной части на конец года по сравнению с началом года по следующей формуле:

| β = (Фк.г – Фн.г)/Фн.г× 100, %, | (3.10) |

где β - удельный вес.