Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ рентабельности

|

|

Результативность и экономическая целесообразность функционирования предприятия измеряется абсолютными и относительными показателями: прибыль, уровень рентабельности и др. В условиях рыночных отношений получение прибыли является непременным признаком предпринимательской деятельности, критерием выбора оптимальных направлений этой деятельности, показателем достигнутого предприятием коммерческого эффекта.

Исчисление ряда показателей прибыли (прибыль от продаж, прибыль отчетного периода, чистая прибыль) в отчетах о финансовых результатах и их использовании дает возможность расчета целого ряда показателей рентабельности. Каждый показатель выражает ту или иную сторону деятельности предприятия. Для выяснения вопроса о том, хорошо или плохо работает предприятие, недостаточно знать общую сумму прибыли и ее прирост за определенный период. Анализ динамики различных показателей прибыли за ряд лет возможен лишь в том случае, если применяются соответствующие способы пересчета показателей в сопоставимые цены.

В условиях инфляции результативность деятельности предприятия, лучше оценивать с помощью относительных показателей. Относительные показатели практически не подвержены влиянию инфляции.

Относительными показателями является система показателей рентабельности. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл -определение суммы прибыли с одного рубля, вложенного капитала.

Основными показателями рентабельности являются следующие:

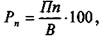

1) рентабельность продаж  показывает размер прибыли от продаж на 1

показывает размер прибыли от продаж на 1

руб. реализованной продукции:

Пп - прибыль от продаж, В - выручка.

Этот показатель целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам.

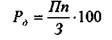

2) Бухгалтерская рентабельность от обычной деятельности характеризует

уровень прибыли до выплаты налога

= Пдн/В*100, Пдн- прибыль до налогообложения, В - выручка.

= Пдн/В*100, Пдн- прибыль до налогообложения, В - выручка.

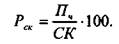

3) Экономическая рентабельность (рентабельность активов, показывает

эффективность использования всего имущества предприятия.

Определяется отношением чистой прибыли (Пч) к средней величине активов

(А),:

Снижение рентабельности активов свидетельствует о падающем спросе на продукцию предприятия и о перенакоплении активов.

4) рентабельность собственного капитала  , отражает долю прибыли в

, отражает долю прибыли в

собственном капитале, то есть показывает эффективность использования

собственного капитала определяется отношением чистой прибыли (Пч) к

средней величине собственного капитала.

Динамика рентабельности собственного капитала оказывает влияние на уровень котировки акций на фондовых биржах.

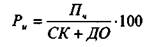

5)рентабельность инвестиций  или рентабельность перманентного

или рентабельность перманентного

капитала, показывает эффективность использования средств, инвестированных в

предприятие.

, где П - прибыль,

, где П - прибыль,

СК - средняя величина собственного капитала ДО - средняя величина долгосрочных обязательств

6) рентабельность основной деятельности  показывает, сколько прибыли

показывает, сколько прибыли

от продажи  приходится на 1 руб. затрат (3) на производство

приходится на 1 руб. затрат (3) на производство

7) фондорентабельность  показывает сколько прибыли приходится на 1

показывает сколько прибыли приходится на 1

руб. основных фондов.

где ОФ - стоимость основных фондов

где ОФ - стоимость основных фондов

Единственной базой для сравнения показателя рентабельности является информация о величине показателей в предыдущие годы.