Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Типология корпоративных конфликтов

|

|

Главной целью любой предпринимательской деятельности (а акционера мы рассматриваем как предпринимателя, занимающегося инвестиционной деятельностью) является получение прибыли.

В общем случае достичь этой желанной цели можно любым из следующих способов:

— получить часть чистой прибыли компании в виде дивиденда;

получить доход от хозяйственных операций компании в тех случаях, когда акционеры имеют возможность руководить действиями компании;

38 • Акционер против акционерного общества

— получить маржу в виде разницы между ценой продажи и ценой приобретения ценных бумаг;

— получить определенную сумму «отступного» за отказ или вознаграждение за совершение определенных действий.

Если в первом случае акционер занимает пассивную позицию и надеется, что совет директоров вынесет на решение общего собрания акционеров вопрос о выплате дивидендов в достаточном размере, то явного конфликта между таким акционером и компанией пока еще нет. Но как только акционер начинает активно требовать принятия решения о выплате дивиденда, так сразу у него формируется стремление контролировать такую часть акций общества, которая могла бы повлиять на принимаемые обществом решения, могла бы обеспечить ему место (места) в органах управления компанией.

Если действия такого акционера оказываются успешными и он самостоятельно, или в составе группы лиц приобретает контроль (хотя бы частично) над компанией, то в подавляющем большинстве случаев современной российской действительности он (они) предпочтут иной способ получения финансовой выгоды, нежели получение дивиденда (который может быть выплачен только после уплаты компанией соответствующих налогов).

Все это уже известно. Процесс осознания невыгодности получения дивидендов, если имеется иной способ получения коммерческой выгоды, уже можно отнести к пройденному этапу нашей корпоративной истории, а возврат к получению дивиденда, как основному и легальному способу получения коммерческой выгоды собственниками компании, еще впереди, в будущем, надеюсь, что не очень далеком.

Таким образом, от получения дивидендов, как способа получения легального дохода, мы переходим к получению коммерческой выгоды от хозяйственной деятельности компании, не всегда безупречной с точки зрения налогового (в первую очередь) законодательства.

Но получение выгоды от хозяйственной деятельности компании практически невозможно, если сами собственники

Часть вторая • 39

компании не являются одновременно ее исполнительным органом (директором, генеральным директором). Только имея право совершать сделки от имени общества, и одновременно в качестве собственника предприятия, контролируя свою же деятельность, можно совершать практически любые действия, кроме тех, которые преследуются в уголовном порядке.

Поэтому ключевой вопрос корпоративных конфликтов нашего времени: кто будет стоять «у руля»?

Конечно, чем крупнее компания, тем сложнее собрать контрольный пакет акций в одних руках, тем чаще приходится договариваться совладельцам между собой и тем публичнее деятельность такой компании. Такие компании намного ближе к принятому во всем цивилизованном мире типу корпоративных отношений.

Но сегодня ситуация такова: множество российских акционерных обществ с числом акционеров от одного до нескольких тысяч находятся в состоянии борьбы собственников за кресло генерального директора.

На значительное число компаний различного уровня «положили глаз» акулы современного российского бизнеса, которые желали бы так или иначе управлять захватываемыми компаниями.

Шантаж как средство борьбы, которую ведут акционеры, не управляющие компанией, может иметь целью продажу акций по более высокой цене или получение «отступного».

Отметим, что доход, получаемый от разницы между ценой приобретения и ценой продажи ценных бумаг может зависеть от результата действий по корпоративному шантажу, когда само общество или его мажоритарные собственники готовы приобретать ценные бумаги своего оппонента только для того, чтобы прекратить его агрессивную деятельность.

В другом случае цена акций может возрастать по объективным причинам (например, после объявления о выплате годового дивиденда), после обнародования планов инвестирования в производство и т. п. В этих случаях мы

40 • Акционер против акционерного общества

приближаемся к западной модели цивилизованных корпоративных отношений и когда-нибудь непременно этих отношений достигнем.

Однако, когда агрессор имеет целью захватить компанию, то в ход идут любые методы, в том числе и методы корпоративного шантажа, поскольку платой за прекращение шантажа может быть, например, место в совете директоров, которое невозможно получить, если голосование по вопросу избрания совета директоров прямое, а контрольный пакет акций находится в руках противника.

Захватчик может действовать последовательно, достаточно долго, выбирая подходящий момент и любым способом увеличивая уровень своего контроля над акционерным обществом.

Нельзя провести четкую грань, отделяющую захват компании от борьбы за власть внутри компании. Можно лишь отметить общую тенденцию, заключающуюся в том, что внешний агрессор часто менее щепетилен в выборе способа захвата компании.

В условиях борьбы за контроль над акционерным обществом миноритарный акционер никому не нужен, он только мешает, задает вопросы, пишет жалобы и исковые заявления. Поэтому от него стремятся избавиться, а его акции присовокупить к своим. Это роднит и тех, кто является «захватчиком» по отношению к компании и тех, кто уже «находится внутри», но ведет перманентную борьбу за власть с прочими совладельцами компании.

Миноритарный акционер, вытесняемый из общества путем понуждения его к продаже своих акций или уменьшением его доли в уставном капитале при очередной эмиссии, или же лишаемый своих акций при их консолидации в период до 2002 г., не всегда готов смириться с уготовленной для него участью.

Наиболее активные из них вступают в борьбу с эмитентом, и исход этой борьбы зависит от многих факторов, в первую очередь, от того, насколько грамотными были и будут действия сторон, достаточен ли у них финансовый и, чего греха таить, административный ресурс.

Часть вторая • 41

Методы, которые использует вытесняемый миноритарный акционер, многообразны и включают, в том числе, методы корпоративного шантажа. Таким образом, и здесь нет четкой границы между шантажом как средством нападения и шантажом как средством самообороны.

Действиями эмитента, вызывающими ответную оборонительную реакцию, являются попытки:

— изменить структуру акционерного капитала, в том числе провести дополнительную эмиссию;

— провести реорганизацию общества, не выгодную миноритарным акционерам;

— осуществить сделки по отчуждению значимых активов общества или обременению общества долговыми обязательствами;

— сформировать органы управления исключительно из своих кандидатов;

— не выплачивать дивиденды, расходуя прибыль на нужды мажоритарных акционеров;

— вести массированную скупку акций по заниженной цене, используя различные виды давления на продавцов акций;

— проведение консолидации акций с принудительным выкупом акций у миноритарных акционеров (действительно до 01.01.2002 г.).

Основными способами борьбы миноритарных акционеров являются:

- консолидация своих голосов с голосами других миноритарных акционеров на общих собраниях акционеров общества;

- постоянное «давление» на общество с целью получения различной информации, которую общество обязано предоставлять своим акционерам;

- обращение с жалобами и заявлениями в контролирующие органы исполнительной государственной власти;

~ обращение в суды с исками и заявлениями, оспаривая различные действия акционерного общества.

42 • Акционер против акционерного общества

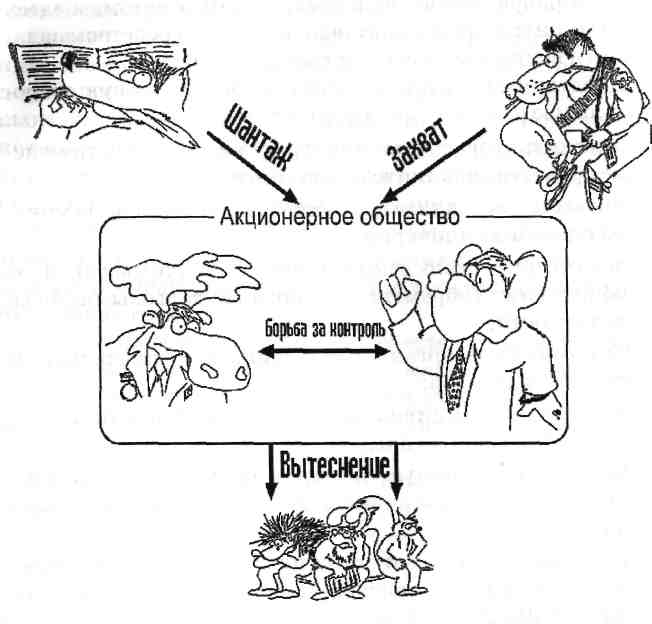

На рисунке автор схематично отобразил типы корпоративных конфликтов нашего времени.

Принцип, который лег в основу предложенной автором классификации — это разделение конфликтов в зависимости от той цели, которую ставят перед собой главные действующие лица конфликта. Иначе говоря, в зависимости от стратегической составляющей этой цели.

Если же иметь в виду тактическую составляющую цели конфликта, не сложно заметить, что при осуществлении захвата — наиболее активной формы корпоративного конфликта — захватчик использует тактические приемы шантажа, а также, приобретая определенную долю участия в акционерном капитале, стремится захватить контроль над органами акционерного общества, что является основной

Часть вторая • 43

задачей сторон, борющихся за контроль над управлением в акционерном обществе.

Если же разделить все корпоративные конфликты на две группы, где одна группа — это конфликты, вызванные стремлением сторонних лиц, обладающих значительными финансовыми и административными возможностями, получить контроль над компанией или ее активами, а вторая — это конфликты, порожденные не финансовой экспансией инициатора конфликта, а иными, часто — личными причинами, то мы увидим, что количество конфликтов первой группы намного превосходит вторую.

Захваты предприятий достаточно мощными и активными компаниями принято называть враждебными поглощениями, а процессы, которые с некоторых пор происходят в нашем отечестве — слияниями и поглощениями (merger s& acquisitions, M& A).

Масштабы этого процесса достигли такой величины, что Государственная Дума 12 мая 2003 года провела парламентские слушания, посвященные проблеме противодействия враждебным поглощениям.

В аналитической записке, подготовленной редакцией журнала «Слияния и поглощения» (№3, 2003) к парламентским слушаниям, было указано, что за 2002 г. произошло 1870 поглощений, 76% которых были враждебными. «Вообще, враждебное поглощение — это нормальный процесс для рыночной экономики, — пишет журнал, — но у нас этот процесс приобрел характер хорошо налаженного промысла: целью действий захватчика является корпоративная собственность, активы, за которые в обычной ситуации пришлось бы заплатить цену, намного превышающую расходы на захват с использованием административного ресурса».

«Ценник» услуг прокуратуры, судов, депутатов и чиновников различных ведомств, опубликованный в этом номере журнала, вызвал неоднозначную реакцию в обществе, но в любом случае он не остался незамеченным.

«Почему в России смена собственников и управляющих предприятиями приняла сейчас такие формы — крайне

44 • Акционер против акционерного общества

конфликтные и даже насильственные», — задает вопрос В. Волков на страницах журнала «Top-Manager» («Top-Manager», июль/август 2003, «Причины и логика корпоративных конфликтов») и отвечает на поставленный им вопрос:

«Это, прежде всего, объясняется закрытой структурой собственников с доминированием инсайдеров (руководители предприятий и их ближайшее окружение). После ваучерной приватизации около 60% акций принадлежало трудовым коллективам, примерно 30% акций оставалось у государства, а остальные перешли к внешним инвесторам. Эти госпакеты, а также небольшие доли внешних инвесторов стали своего рода троянскими конями.

Далее, серьезным стимулом к перехвату управления стала ситуация с реализацией прав собственности. В условиях непрозрачности деятельности предприятий основные выгоды реализуются через текущее управление, и принятие решений — во многом через теневые схемы, подставные компании, фиктивные цены и показатели. В таких условиях легко занизить прибыль и не выплачивать дивиденды, легко увести активы и не выполнить другие обязательства перед инвесторами. Поэтому для инвестора, который не участвует в управлении, инвестиции — дело очень рискованное. Следовательно, нужно добиваться участия в управлении; в идеале — перехватывать управление предприятием. Отсюда — стимулы к захвату управления и, наоборот, борьба за то, чтобы любой ценой сохранить управленческий контроль, готовность пойти на крайние меры.

Третий фактор — это несовершенство законов и, в первую очередь, несовершенство закона «О банкротстве» вре-дакции 1998 г. Закон этот предусматривал массу технических возможностей для того, чтобы использовать его в целях, которые он не предусматривал, закон фактически предоставил юридические схемы передела собственности.

И, наконец, самый важный, четвертый фактор — это наличие инструмента, административно-силового ресурса. Наличие административного ресурса в условиях продолжающегося кризиса государства во многом определи-

Часть вторая • 45

ло стратегию или конкретное протекание корпоративных конфликтов — использование судов, прокуратуры, силовых структур, и, соответственно, административное давление, уголовные дела, применение силы. В переделе собственности преимущества получали те лица или бизнес-группы (олигархи — А. О.), которые своевременно инвестировали в административно-силовой ресурс. Самые активные на этом поприще — это, конечно, «Альфа», «Сибал» (или «Базэл»)иМДМ. Но это, конечно, верхушка айсберга».

Как бы подтверждая сказанное, журнал «Коммерсантъ Власть» (21-27 апреля 2003 г.) пишет, что четыре способа контроля над бизнесом известны давно. Это контроль за акционерным капиталом, долгами компании, менеджментом и связями в госорганах.

В итоге получается, что в России сложилась очень благоприятная ситуация для осуществления нового передела собственности, но передела, основанного уже не на отсутствии полноценных собственников и возможности приобретения их собственности за бесценок, а на выросших финансовых и административных возможностях тех, кто является инициаторами процессов слияний и поглощений.

Этой проблеме были посвящены парламентские слушания в Государственной Думе 12 мая 2003 г. и, подводя их итоги, участники следующим образом обозначили основные проблемы, стоящие перед нашим обществом:

1. Основой возникновения и развития любого корпора

тивного конфликта, сопровождающегося вмешательством

в него правоохранительных органов, федеральных орга

нов исполнительной власти с принятием противоправных

решений и осуществлением незаконных действий, являют

ся недостатки законодательства и пороки правопримени

тельной практики, использующей такие недостатки в ин

тересах заказчиков корпоративных войн.

2. Реализация любых, в том числе вопиюще незакон-

*ых, схем захвата чужого бизнеса становится возможной

Ри условии получения незаконного судебного акта и по-еДУющего привлечения к его исполнению службы судеб-

46 • Акционер против акционерного общества

ных приставов-исполнителей, органов внутренних дел и прокуратуры. Ни одно из состоявшихся за последние несколько лет недружественных поглощений акционерных компаний не обходилось без использования агрессорами решений судов, создающих видимость легальности перераспределения корпоративной собственности.

3. Борьба за защиту прав миноритарных акционеров вызвала ответное движение: в значительном большинстве корпоративных конфликтов помощь «захватчикам» чужого бизнеса оказывают недобросовестные миноритарные акционеры, откровенно злоупотребляющие предоставленными им законом правами. Иск миноритарного акционера, обычно ставшего таковым за день-два до начала конфликта путем приобретения всего лишь одной акции, всегда является отправной точкой любого корпоративного конфликта, имеющего целью захват контроля над акционерной компанией. Поскольку иск обычно рассматривается заинтересованным судьей, содержание такого иска не имеет никакого значения. Как правило, миноритарный акционер требует от суда принять меры в обеспечение его иска, которым он обжалует те или иные корпоративные решения. Никакой ответственности миноритарный акционер — истец перед компанией не несет даже в том случае, когда иск впоследствии отклоняется судом высшей инстанции. Обеспечительные меры по иску принимаются судом без предоставления истцом встречного обеспечения в возмещение возможных убытков ответчика.

4. Стало повседневной практикой втягивание в корпоративные конфликты реестродержателей и использование реестра в качестве одного из важнейших орудий борьбы.

5. Становится опасной практикой постепенное усиле

ние роли ФКЦБ России как ведомственного арбитра кор

поративных конфликтов с участием реестродержателей.

Является совершенно недопустимой ситуация, при кото

рой не имеющее четкого юридического определения пред

писание за подписью даже не председателя, но одного из

членов ФКЦБ России, ставится выше закона и служит ос

нованием для совершения противоправных действий в от-

Часть вторая • 47

ношении реестра акционеров. Непременным участником всех крупных корпоративных конфликтов последнего времени выступает ФКЦБ России, все сильнее заявляя о себе в качестве особого ведомственного арбитра возникающих между акционерами, менеджментом компании спорами. ФКЦБ присваивает себе право решать вопрос о законности ведения реестра акционеров тем или иным регистратором, имея дополнительным аргументом своих полномочий угрозу отзыва лицензии регистратора за неисполнение предписаний Федеральной комиссии.

6. По сию пору не имеет однозначного ответа вопрос о фигуре добросовестного приобретателя бездокументарных ценных бумаг. Значительное количество корпоративных конфликтов имеет своим началом или содержанием злоупотребление статусом добросовестного приобретателя. Компания-захватчик или аффилированное с нею лицо, фактически осуществив хищение акций, аргументирует свою позицию со ссылкой на добросовестность приобретения. Если при этом помощь в приобретении акций захватчику оказали правоохранительные органы или суд, захват чужого бизнеса можно считать состоявшимся.

7. Необходимо вернуться к вопросу об уточнении позиции собственника или преобладающего акционера в процедурах банкротства, предоставив ему четкую возможность предупреждения или прекращения процедуры банкротства в отношении контролируемого им должника с учетом, естественно, законных прав и интересов кредиторов.

В статье ведущих специалистов «Кудер Бразерс ЛЛП» (Дерек Блюм, Кирилл Ратников и другие), опубликованной в №1 за 2003 г. журнала «Финансовый аналитик» подробно рассматриваются сценарии силового поглощения предприятий в России и меры по противодействию этим поглощениям. Авторы отмечают, что возможности для силовых юглощений сохраняются, несмотря на принятие нового

юцессуального законодательства. Согласно новому процессуальному законодательству (с 01.09.2002 года — А. О.)

Длежат рассмотрению в арбитражных судах дела по спо-между акционером и акционерным обществом.

48 • Акционер против акционерного общества

Авторы статьи делают вывод о том, что существует большая вероятность «адаптации» («подчинения») компаниями-захватчиками арбитражных судов в ряде регионов для обслуживания схем «силовых поглощений».

В подтверждение своего предположения авторы пишут, что в созданном Российским Союзом Промышленников и Предпринимателей (РСПП) суде чести, инициаторами создания которого выступили сами олигархи, очень широко представлены именно «захватчики». Поэтому авторы статьи считают, что суд при РСПП не будет эффективным оружием в борьбе с «силовыми захватами».

Также авторы отвергают идею создания «более объективного» третейского суда при Торгово-промышленной палате, так как «захватчики» не согласятся передавать дело на рассмотрение такого суда, поскольку побоятся публичного разоблачения их методов объективным судом.

Так где же видят выход авторы этой публикации?

Ведущие сотрудники «Кудер Бразерс ЛЛП» полагают, что было бы целесообразно создать специальный суд корпоративного управления, который был бы частью судебной системы РФ. Такой суд должен состоять из профессиональных независимых судей, специализирующихся в области «корпоративных войн». И хотя для создания такого суда требуется специальный конституционный закон, авторов этой идеи трудности не смущают, поскольку в ряде зарубежных стран существует практика создания специализированных судов.

Мы в своей стране с 1991 г. создаем судебную систему, базовыми принципами которой должны быть независимость и неподкупность судей. Сейчас, через 12 лет после распада СССР, мы говорим, что наши суды не обеспечивают вынесения независимых и объективных решений, а журнал «Слияния и поглощения» публикует «расценки» подобных услуг. Мы говорим, что суды чести и третейские суды также не будут пользоваться доверием у участников конфликта, поэтому «корпоративные войны» не могут разрешаться с их участием. Так почему же Кирилл Ратников и его коллеги полагают, что какой-то иной суд, но созданный

Часть вторая • 49

в Отечестве нашем любезном, станет, в отличие от иных судов, более независимым, более объективным и менее коррумпированным?

Наша судебная система, как и наши чиновники различных рангов, являются частью нашего общества, еще не преодолевшего «детские болезни» своего роста.

Когда-нибудь наше общество, повзрослев, станет иным — свободным от коррупции и нетерпимым к нарушениям законов.

Когда-нибудь сами наши законы станут совершенными механизмами регулирования общественных отношений.

Может быть, подобно библейской истории, произойдет это через сорок лет, когда уйдут все те, кто помнит времена несвободы духовной и экономической.

Когда-нибудь...