Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка рисков ликвидности и финансовой устойчивости

|

|

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Финансовые коэффициенты ликвидности представлены в табл. 10.

Таблица 10 – Финансовые коэффициенты ликвидности

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

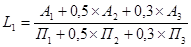

| 1. Общий показатель ликвидности |

|

| Показывает способность компании осуществлять расчеты по всем видам обязательств (как по ближайшим, так и по отдаленным) |

| 2. Коэффициент абсолютной ликвидности |

|

| Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

Продолжение табл. 10

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

| 3. Коэффициент «критической оценки» |

| Допустимое значение:

;

желательное значение: ;

желательное значение:

| Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

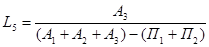

| 4. Коэффициент текущей ликвидности |

| Оптимальное значение – не менее 2, 0 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

| 5. Коэффициент маневренности функционирующего капитала |

| Уменьшение показателя в динамике – положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| 6. Коэффициент обеспеченности собственными средствами |

| Не менее 0, 1 | Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

Результаты расчетов сводим в табл. 11.

Таблица 11 – Показатели платежеспособности предприятия

| Показатель | 2012 г. | 2013 г. | Изменения (+, –) | Рекомендуемые значения | Вывод |

1. Общий показатель ликвидности ( ) )

| 0, 735 | 0, 705 | -0, 030 |

| норма не соблюдается, динамика негативная |

2. Коэффициент абсолютной ликвидности ( ) )

| 0, 170 | 0, 100 | -0, 070 |

| норма не соблюдается, динамика негативная |

3. Коэффициент «критической оценки» ( ) )

| 1, 217 | 1, 220 | 0, 004 | Допустимое значение:

;

желательное значение:

| норма соблюдается, динамика позитивная |

4. Коэффициент текущей ликвидности ( ) )

| 1, 386 | 1, 389 | 0, 003 | Оптимальное значение – не менее 2, 0 | норма не соблюдается, динамика позитивная |

5. Коэффициент маневренности функционирующего капитала ( ) )

| 0, 438 | 0, 434 | -0, 005 | Уменьшение показателя в динамике – положительный факт | динамика негативная |

6. Коэффициент обеспеченности собственными средствами ( ) )

| 0, 249 | 0, 261 | 0, 012 | Не менее 0, 1 | норма соблюдается, динамика позитивная |

Полученные в табл. 11 результаты подтверждают сделанные ранее выводы. Баланс является неликвидным, поскольку значение общего показателя ликвидности меньше 1, 0. За счет наиболее ликвидных активов предприятие могло погасить 17% в 2012 г. и 10% в 2013 г. от общей суммы краткосрочных обязательств, по норме должно быть не менее 20%. Коэффициент «критической оценки» соответствует норме за счет значительных сумм дебиторской задолженности, что меньше интерпретировать положительно. Если предприятие задействует все свои оборотные активы, то все краткосрочные обязательства будут погашены. Об этом свидетельствует значение коэффициента текущей ликвидности более 1, 0. Положительные значения коэффициента обеспеченности собственными средствами свидетельствует о наличии у предприятия собственных оборотных средств, что положительно характеризует финансовое состояние предприятия.

Для оценки финансовой устойчивости предприятия используются показатели представленные в табл. 12.

Таблица 12 – Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия

| Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

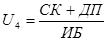

| 1. Коэффициент автономии |  ,

СК – собственный капитал,

ИБ – итог баланса ,

СК – собственный капитал,

ИБ – итог баланса

| Минимальное пороговое значение – на уровне 0, 4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны | Характеризует независимость от заемных средств |

| 2. Коэффициент соотношения заемных и собственных средств |  ,

ЗК – заемный капитал,

СК – собственный капитал ,

ЗК – заемный капитал,

СК – собственный капитал

|  . Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) . Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности)

| Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств |

| 3. Коэффициент обеспеченности собственными средствами |  ,

ВНА – внеоборотный капитал,

ОА – оборотный капитал ,

ВНА – внеоборотный капитал,

ОА – оборотный капитал

|  . Чем выше показатель (0, 5), тем лучше финансовое состояние предприятия . Чем выше показатель (0, 5), тем лучше финансовое состояние предприятия

| Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости |

| 4. Коэффициент финансовой устойчивости |  ,

ДП – долгосрочные пассивы ,

ДП – долгосрочные пассивы

|  . Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения . Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения

| Показывает, какая часть активов финансируется за счет устойчивых источников |

Результаты расчета коэффициентов финансовой устойчивости приведены в табл. 13.

Таблица 13 – Показатели финансовой устойчивости

| Показатель | 2012 г. | 2013 г. | Изменения (+, –) | Рекомендуемые значения | Вывод |

1. Коэффициент автономии ( ) )

| 0, 844 | 0, 887 | 0, 042 |

| норма выполняется, динамика негативная |

2. Коэффициент соотношения заемных и собственных средств ( ) )

| 0, 185 | 0, 128 | -0, 057 |

| норма выполняется, динамика негативная |

3. Коэффициент обеспеченности собственными средствами ( ) )

| 0, 249 | 0, 261 | 0, 012 | динамика негативная | |

4. Коэффициент финансовой устойчивости ( ) )

| 0, 850 | 0, 890 | 0, 039 | динамика негативная |

Анализ, результаты которого представлены в табл. 13, позволил сделать вывод, что анализируемое предприятие является финансово устойчивым. В частности, как и показано выше, за счет собственных источников было сформировано 84, 4% всего имущества (по данным за 2012 г.) и 88, 7% (по данным за 2013 г.). Как видим, норматив по данному показателю (не менее 50%) выполняется. Это же демонстрируют и значения коэффициента соотношения заемных и собственных средств. Кроме того, у предприятия есть в наличии собственные оборотные средства (об этом свидетельствуют положительные значения коэффициента обеспеченности собственными средствами), что уже позитивно характеризует финансовую устойчивость.

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в табл. 14.

Таблица 14 – Интегральная бальная оценка финансового состояния

организации

| Показатель финансового состояния | Рейтинг показателя | Критерий | Условия снижения критерия | |

| высший | низший | |||

| 1. Коэффициент абсолютной ликвидности ()

| 0, 5 и выше – 20 баллов | менее 0, 1 – 0 баллов | За каждые 0, 1 пункта снижения по сравнению с 0, 5 снимается 4 балла | |

| 2. Коэффициент «критической оценки» ()

| 1, 5 и выше – 18 баллов | менее 1 – 0 баллов | За каждые 0, 1 пункта снижения по сравнению с 1, 5 снимается по 3 балла | |

| 3. Коэффициент текущей ликвидности ()

| 16, 5 | 2 и выше – 16, 5 балла | менее 1 – 0 баллов | За каждые 0, 1 пункта снижения по сравнению с 2 снимается по 1, 5 балла |

| 4. Коэффициент автономии ()

| 0, 5 и выше – 17 баллов | менее 0, 4 – 0 баллов | За каждые 0, 01 пункта снижения по сравнению с 0, 5 снимается по 0, 8 балла | |

| 5. Коэффициент обеспеченности собственными средствами ()

| 0, 5 и выше – 15 баллов | менее 0, 1 – 0 баллов | За каждые 0, 1 пункта снижения по сравнению с 0, 5 снимается по 3 балла | |

| 6. Коэффициент финансовой устойчивости ()

| 13, 5 | 0, 8 и выше – 13, 5 балла | менее 0, 5 – 0 баллов | За каждые 0, 1 пункта снижения по сравнению с 0, 8 снимается по 2, 5 балла |

1-й класс (100-97 баллов) – это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96-67 баллов) – это организации нормального финансового состояния.

3-й класс (66-37 баллов) – это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36-61 баллов) – это организации с неустойчивым финансовым состоянием.

5-й класс (10-0 баллов) – это организации с кризисным финансовым состоянием.

Расчеты произведены в табл. 15.

Таблица 15 – Классификация уровня финансового состояния

| Показатель финансового состояния | 2012 г. | 2013 г. | ||

| фактическое значение коэффициента | количество баллов | фактическое значение коэффициента | количество баллов | |

| 0, 170 | 0, 100 | ||

|

| 1, 217 | 1, 220 | ||

|

| 1, 386 | 1, 389 | ||

|

| 0, 844 | 0, 887 | ||

|

| 0, 249 | 0, 261 | ||

|

| 0, 850 | 13, 5 | 0, 890 | 13, 5 |

| Итого | 61, 5 | 57, 5 |

В 2012 г. предприятие находилось между 3-м и 4-м классами по уровню финансового состояния, в 2013 г. – в 4-м классе. Это означает, что устойчивость финансового состояния снизилась и в целом демонстрирует наличие проблем, которым следует уделить повышенное внимание.

Заключение

Баланс ОАО «ЭР-Телеком Холдинг» является неликвидным. В частности, наиболее ликвидных активов (33 024, 5 тыс. руб. в 2012 г. и 20 318, 5 тыс. руб. в 2013 г.) недостаточно, чтобы погасить наиболее срочные обязательства (193 914, 5 тыс. руб. в 2012 г., 202 930, 5 тыс. руб. в 2013 г.). Дефицит наиболее ликвидных активов составил: в 2012 г. – 160 890, 0 тыс. руб., в 2013 г. – 182 612, 0 тыс. руб. Однако данную ситуацию можно исправить за счет использования быстрореализуемых активов. При этом излишек быстрореализуемых активов (в 2012 г. – 202 907, 0 тыс. руб., в 2013 г. – 227 352, 0 тыс. руб.) покрывает дефицит наиболее ликвидных активов (в 2012 г. – 160 890, 0 тыс. руб., в 2013 г. – 182 612, 0 тыс. руб.). Следовательно, баланс является в краткосрочной перспективе неликвидным, но ситуацию с ликвидностью нельзя назвать критической. Условия ликвидности баланса в долгосрочной перспективе соблюдаются, поскольку сумма медленно реализуемых активов больше суммы долгосрочных обязательств (излишек составлял: в 2012 г. – 24 823, 5 тыс. руб., в 2013 г. – 28 725, 0 тыс. руб.), а сумма внеоборотных активов меньше, чем величина постоянных пассивов на 66 840, 5 тыс. руб. в 2012 г. и 73 465, 0 тыс. руб. в 2013 г.

Результаты анализа финансовой устойчивости с помощью абсолютных показателей позволяют сделать вывод, что финансовое состояние ОАО «ЭР-Телеком Холдинг» является абсолютно устойчивым. Это означает удовлетворительный уровень платежеспособности и независимость предприятия от кредиторов, по крайней мере, при формировании запасов. В качестве причины такого положения веще й следует назвать, прежде всего, особенности структуры активов предприятия. Например, в 2013 г. удельный вес собственных источников в пассиве составлял 88, 66%, а удельный вес внеоборотных активов – только 84, 66%. В связи с этим у предприятия нет необходимости в привлечении долгосрочных и краткосрочных кредитов.

У предприятия есть также проблемы с обеспечением платежеспособности. За счет наиболее ликвидных активов предприятие могло погасить 17% в 2012 г. и 10% в 2013 г. от общей суммы краткосрочных обязательств, по норме должно быть не менее 20%. Коэффициент «критической оценки» соответствует норме за счет значительных сумм дебиторской задолженности, что меньше интерпретировать положительно.

Предприятие является финансово устойчивым. В частности, как и показано выше, за счет собственных источников было сформировано 84, 4% всего имущества (по данным за 2012 г.) и 88, 7% (по данным за 2013 г.). Как видим, норматив по данному показателю (не менее 50%) выполняется. Это же демонстрируют и значения коэффициента соотношения заемных и собственных средств. Кроме того, у предприятия есть в наличии собственные оборотные средства (об этом свидетельствуют положительные значения коэффициента обеспеченности собственными средствами), что уже позитивно характеризует финансовую устойчивость.