Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Особенности для посреднических сделок

|

|

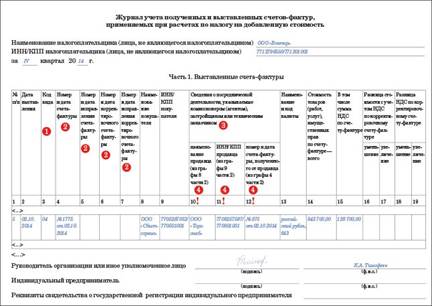

В части 1 журнала учета появились специальные графы 10–12 для посредников (3). Эти реквизиты должны заполнять комиссионеры и агенты, действующие по условиям договора от своего имени.

Посредник реализует товары. Комиссионер, который реализует товары по поручению комитента, выставляет покупателю счет-фактуру и регистрирует его в части 1 журнала учета. При этом посредник должен отразить в графах 10 и 11 журнала учета наименование, ИНН и КПП комитента (4). Основание — пункт 7 Правил ведения журнала учета счетов-фактур (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

| Пример 1: Как комиссионер, который реализует товар комитента, должен заполнить журнал учета счетов-фактур ООО «Вектор» в качестве комиссионера продает товары комитента — ООО «Торгснаб». 2 октября компания реализовала эти товары покупателю — ООО «Сбытсервис» — на сумму 843 700 руб., в том числе НДС — 128 700 руб. Бухгалтер ООО «Вектор» выставил покупателю счет-фактуру и зарегистрировал его в журнале учета за IV квартал так, как показано в образце ниже. |

Распечатать образец > >

Скачать бланк в формате Excel > >

Затем показатели выставленного счета-фактуры комиссионер передает комитенту, который тоже составляет счет-фактуру на отгрузку. Реквизиты этого счета-фактуры посредник добавляет в графу 12 журнала учета (4).

Важная деталь

Комиссионеры, которые реализуют товары, должны отражать в журнале учета наименование, ИНН/КПП комитента. А также реквизиты счета-фактуры комитента.

Посредник приобретает товары. В этом случае комиссионер перевыставляет комитенту счет-фактуру продавца. Выставленный счет-фактуру посредник регистрирует в части 1 журнала учета. В графах 10 и 11 нужно привести данные поставщика. В графе 12 — дату и номер счета-фактуры продавца. Таким образом, графы 10–12 части 1 должны соответствовать графам 4, 8, 9 части 2 журнала учета.

В части 2 журнала учета посредники, которые заключают договоры с субкомиссионерами, должны заполнять графы 10–12. При этом комиссионер указывает:

— в графе 10 — наименование субкомиссионера;

— в графе 11 — ИНН, КПП субкомиссионера;

— в графе 12 — код вида сделки, который зависит от того, реализует комиссионер товары или приобретает их.

Добавим, что с 2015 года посредникам, которые являются плательщиками НДС, потребуется включать данные журнала учета счетов-фактур в декларацию. Если комиссионер применяет упрощенку или ЕНВД, то журнал учета нужно будет передавать в инспекцию не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.1, 5.2 ст. 174 НК РФ).