Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Составьте бухгалтерскую справку, рассчитав в ней срок исковой давности

|

|

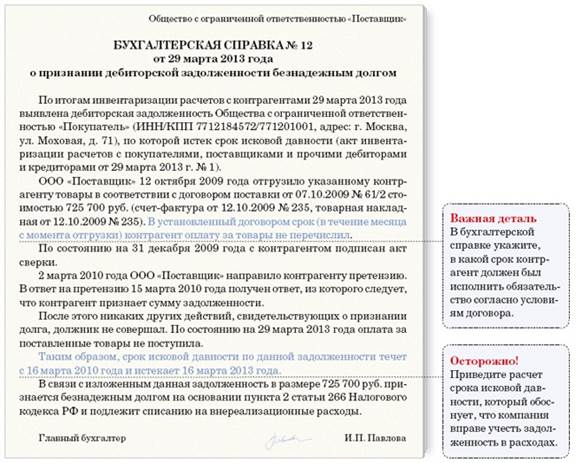

Чтобы обосновать списание задолженности, составьте бухгалтерскую справку. Ее образец мы разместили ниже. Прежде всего назовите в этом документе реквизиты должника, сумму задолженности, ссылки на договор и первичные документы.

Распечатать образец > >

Скачать бланк в формате Word > >

Затем в справке важно привести расчет срока исковой давности. Так вы покажете, что правомерно отнесли задолженность на расходы. Три года отсчитывайте с даты, обозначенной в договоре с должником. То есть с того дня, когда контрагент обязан был исполнить свое обязательство. А не с того момента, как вы, к примеру, отгрузили ему товары или оказали услуги.

| Пример 1: Как определить срок исковой давности ООО «Продавец» отгрузило товары ООО «Клиент» 24 декабря 2009 года. Согласно условиям договора ООО «Клиент» должно было оплатить товары до 25 января 2010 года включительно. Срок давности нужно считать со следующего дня — то есть с 26 января 2010 года. Истекает данный срок 26 января 2013 года. Это следует из пункта 1 статьи 192 кодекса. Таким образом, бухгалтер ООО «Продавец» может списать эту дебиторскую задолженность в налоговом учете в I квартале 2013 года. |

Наряду с этим проверьте, не подтверждал ли контрагент в течение этих трех лет тот факт, что должен вам. Он мог это сделать разными способами. Наиболее распространенные приведены ниже. Если хоть одно из них имело место, срок давности прерывается и его придется считать заново (ст. 203 Гражданского кодекса РФ). Это означает, что списать долг на расходы вы сможете только через три года после того, как партнер подтвердил, что у него есть задолженность.

| В этих случаях трехлетний срок давности надо отсчитывать заново 1. Стороны подписали акт сверки. 2. Контрагент оплатил часть своей задолженности. 3. Должник перечислил проценты за просрочку долга. 4. Компании составили дополнительное соглашение к договору. В нем срок, в который контрагент должен исполнить свое обязательство, продлили. 5. Партнер прислал письмо с просьбой отсрочить платеж. 6. От контрагента поступило гарантийное письмо, в котором он привел предполагаемый график погашения задолженности. 7. Контрагент прислал ответ, в котором признал претензию компании. Пусть даже согласился уплатить только часть задолженности. Добавим, что во всех этих ситуациях должно быть понятно, о какой именно задолженности идет речь. То есть, например, в акте сверки или в письмах от контрагента приведены ссылки на договор, накладные или акты, на основании которых возник долг. И указан размер задолженности. |

Но заметьте: если партнер, скажем, пришлет письмо с предполагаемым графиком платежей уже после того, как срок давности прошел, это не повлияет на ваше право списать долг.

| Пример 2: Как считать срок давности с учетом перерыва ООО «Клиент» 14 апреля 2010 года прислало ООО «Продавец» гарантийное письмо, в котором сообщило, что планирует расплатиться поэтапно в срок до 7 июля 2010 года. В этом случае срок исковой давности нужно считать с 15 апреля 2010 года. Истекает он 15 апреля 2013 года. Бухгалтер ООО «Продавец» сможет учесть задолженность ООО «Покупатель» в расходах в декларации за полугодие 2013 года. |

Обратим внимание на то, что срок давности прерывает акт сверки. Что из этого следует? Если вы хотите побыстрее списать долг партнера, акты сверки с ним подписывать не нужно. С другой стороны, вполне возможно, что ваш интерес не учесть долг в расходах, а взыскать с контрагента деньги через суд. Тогда вам выгодно в отношении старой задолженности получить акт сверки. Это продлит срок, в который компания может обратиться в суд.