Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Бюджетно-распределительные счета

|

|

Бюджетно-распределительные счета предназначены для учета доходов и расходов, отраженных в текущем отчетном периоде, но относящихся к другим отчетным периодам.

К основным бюджетно-распределительным счетам относятся следующие счета:

пассивный счет 96 «Резервы предстоящих расходов»;

активный счет 97 «Расходы будущих периодов»;

пассивный счет 98 «Доходы будущих периодов».

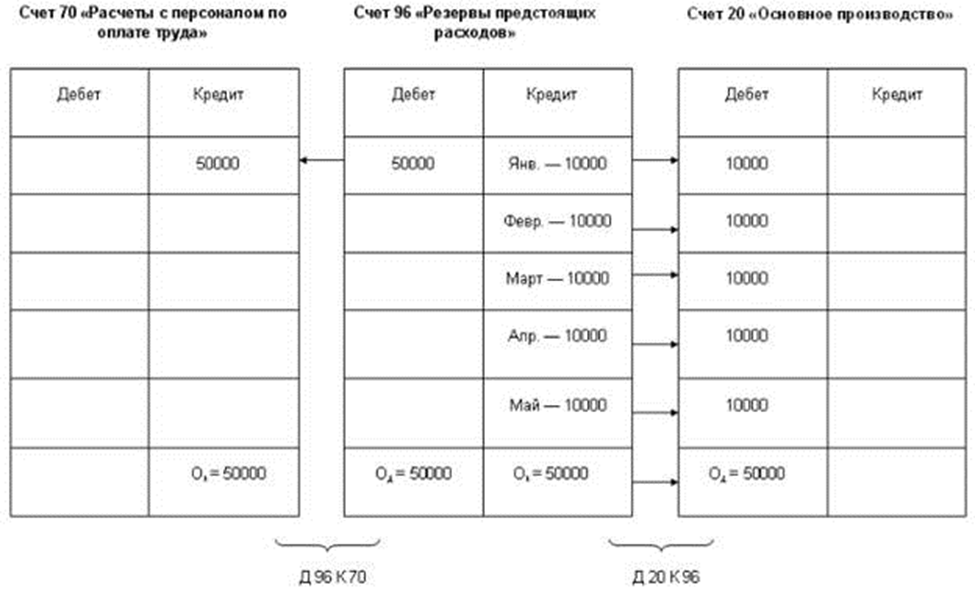

Счет 96 «Резервы предстоящих расходов» предназначен для сбора резервных сумм, используемых на оплату предстоящих отпусков, выплату ежегодного вознаграждения за выслугу лет, ремонт основных средств, а также на гарантийный ремонт и обслуживание выпускаемых изделий, т.е. для заранее известных крупных платежей и выплат в целях равномерного включения этих расходов в затраты на производство продукции.

Пример 5.4

Ведение учета на счете 96 «Резервы предстоящих расходов»

С января по май ежемесячно начисляют 10000 р. для образования резерва на отпуск, включая эту сумму в производственные затраты, а начиная с июня, за счет созданного резерва начисляются и выплачиваются отпускные.

Расходы, на которые заранее создается резерв, постепенно в течение года собираются на кредите счета 96, а использование этих средств показывают по дебету счета 96.

Например, создание резерва на отпуск отражается следующей проводкой:

Дебет 20 «Основное производство»

Кредит 96 «Резервы предстоящих расходов»

При начислении отпускных за счет созданного резерва составляют следующую корреспонденцию счетов:

Дебет 96 «Резервы предстоящих расходов»

Кредит 70 «Расчеты с персоналом по оплате труда»

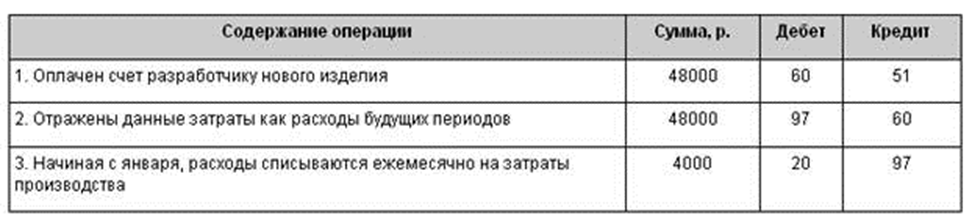

Счет 97 «Расходы будущих периодов» предназначен для учета затрат, которые нашли отражение в данном отчетном периоде, но будут распределены в следующих отчетных периодах.

К расходам будущих периодов можно отнести расходы на освоение новых видов продукции или технологий, подписку на периодическую печать (журналы и газеты) и т.д.

Пример 5.4

Ведение учета на счете 97 «Расходы будущих периодов»

Предприятие затратило на разработку конструкции нового изделия 48000 р. Эти затраты были сделаны в ноябре текущего года, а изделия будут выпускаться, начиная с января следующего года (табл. 1).

Таблица 1

В течение 12 мес., начиная с января, суммы затрат на разработку изделия равными долями будут списываться на себестоимость нового изделия следующим образом:

Дебет 20 «Основное производство»

Кредит 97 «Расходы будущих периодов»

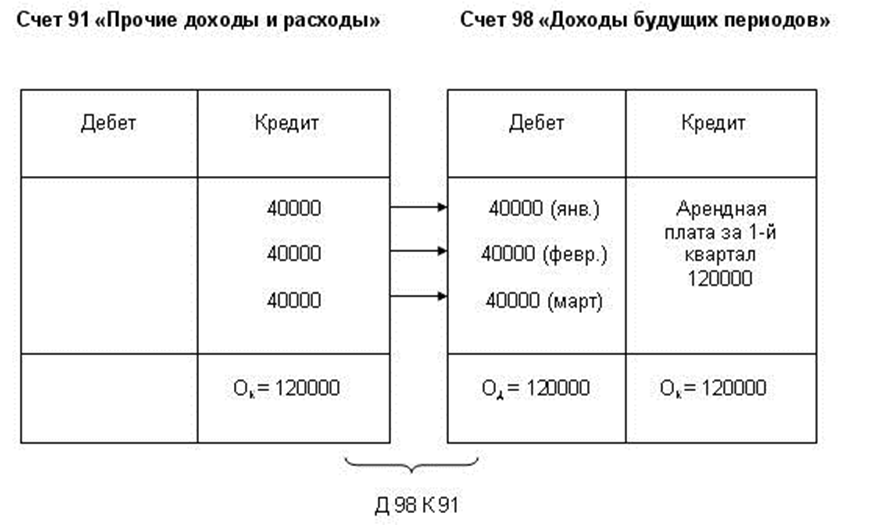

Счет 98 «Доходы будущих периодов» предназначен для отражения доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам. Например, арендная плата, полученная авансом, т.е. вперед за квартал, или оплата квартальных проездных и т.д. Кроме того, на счете 98 ведется учет безвозмездно полученных средств.

Полученная арендная плата для предприятия является ее доходом, и если она получена за несколько месяцев вперед, то списать ее сразу на счета для учета доходов — это значит резко увеличить выплату налога на прибыль. Для того, чтобы этого не произошло, всю сумму арендной платы отражают сначала на кредите счета 98, а затем в течение трех месяцев равными долями ее списывают с дебета счета 98 на счет, предназначенный для учета текущих доходов.

Пример 5.6

Ведение учета на счете 98 «Доходы будущих периодов.

Предприятием получена арендная плата за 1-й квартал в размере 120000 р.

Особенностью бюджетно-распределительных счетов является то, что на них отражаются итоговые суммы, которые затем в течение нескольких месяцев равномерно списываются на соответствующие счета учета затрат или доходов для того, чтобы резко не увеличивать себестоимость продукции или налог на прибыль.