Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка темпов роста балансовой прибыли и ее составляющих и чистой прибыли

|

|

| Показатель | Прибыль, т.р. | Прирост (+) снижение (-) | ||||||||||

| т.р., 2006 | %, 2006 | т.р., 2007 | %, 2007 | т.р., 2008 | %, 2008 | т.р., 2009 | %, 2009 | |||||

| Прибыль от реализации продукции, работ, услуг | -2204 | -9, 65 | 329, 00 | -9319 | -10, 52 | 150, 72 | ||||||

| Результат от прочей реализации | -16247 | -36786 | -32769 | -23241 | -13659 | 527, 78 | -20539 | 126, 42 | -10, 92 | -29, 08 | ||

| Налогооблагаемая прибыль | -15863 | -78, 30 | 1077, 55 | -5302 | -10, 24 | 277, 48 | ||||||

| Чистая прибыль | -14425 | -91, 84 | 2642, 94 | -4164 | -11, 85 | 347, 72 |

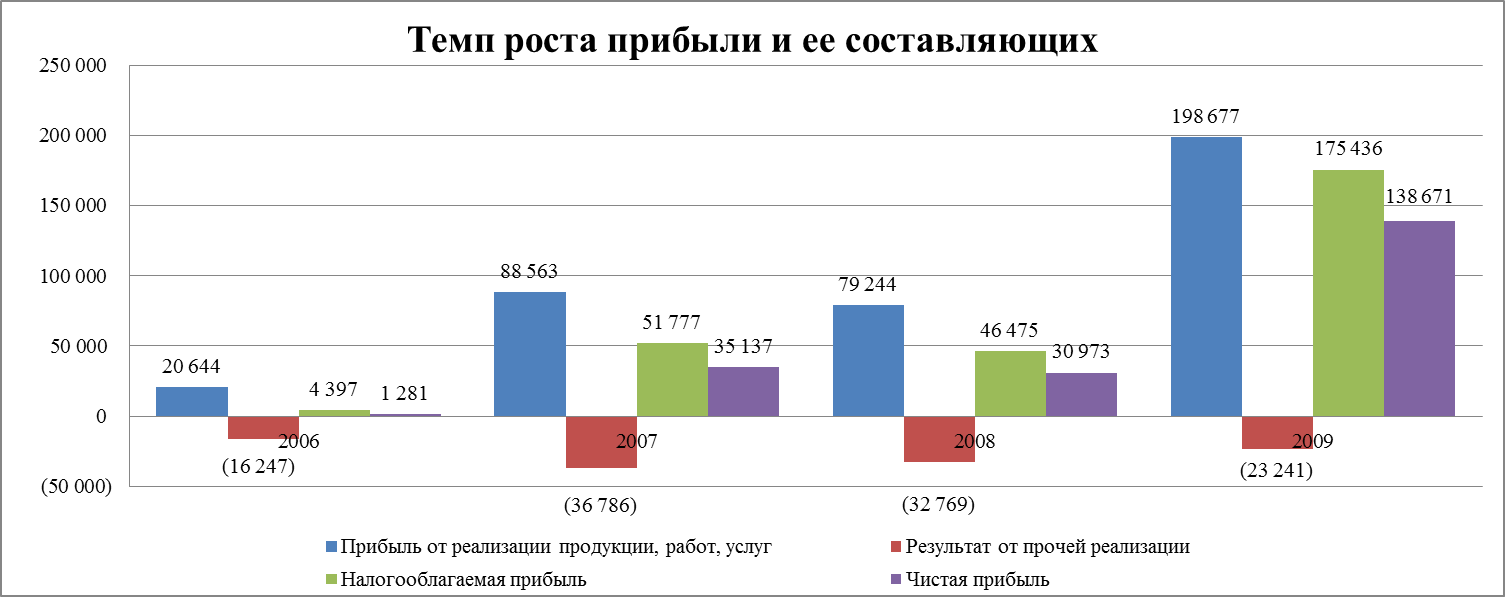

Анализируя данную таблицу, можно увидеть, что за все года прибыль от продаж имеет положительное значение, но при этом изменения неодинаковы. Результат от прочей реализации во всех периодах приносит убыток, наибольшее падение произошло в 2007 году и равно 20 539 тыс. руб.

Налогооблагаемая прибыль достигла наибольшего значения в 2009 году – 175 436 тыс. руб. Наименьшее значение было получено в 2006 году – 4 397 тыс. руб., данная ситуация возникла за счет резкого увеличения управленческих расходов, прочих расходов.

Чистая прибыль также изменяется по разному. Наибольшего значения достигает в 2009 году – 138 671 тыс. руб.

Соотношение темпов роста активов, выручки и балансовой прибыли

| Показатель | Темп роста (%) 2007 | Темп роста (%) 2008 | Темп роста (%) 2009 | ||||

| Налогооблагаемая прибыль | 4 606 | 51 777 | 46 475 | 175 438 | 1124, 12 | 89, 76 | 377, 49 |

| Объем реализации | 200, 62 | 80, 64 | 178, 11 | ||||

| Средняя величина активов | 272257, 5 | 391900, 5 | 129, 69 | 143, 94 | 110, 52 |

Темпы роста всех показателей имеют максимальное значение в 2009 году, что говорит о “подъеме предприятия”. Налогооблагаемая прибыль, объем реализации, и средняя величина активов имеет тенденции к приросту. При этом темп роста прибыли больше чем темп роста объемов реализации, а темп роста объемов производства больше чем темп роста средней величины активов. Это является положительным моментом в деятельности организации.

2 Оценка рентабельности собственного капитала и факторов ее изменения

| № п/п | Показатель | Отклонения, 2007 | Отклонения, 2008 | Отклонения, 2009 | ||||

| 1. | Рентабельность реализованной продукции, в % | 0, 38 | 5, 18 | 5, 66 | 14, 23 | 4, 80 | 0, 48 | 8, 57 |

| 2. | Оборачиваемость всех активов | 1, 61 | 2, 49 | 1, 40 | 2, 25 | 0, 88 | -1, 10 | 0, 85 |

| 3. | Оборачиваемость текущих активов | 2, 40 | 3, 44 | 1, 71 | 2, 66 | 1, 04 | -1, 73 | 0, 95 |

| 4. | Рентабельность текущих активов, в % | 0, 91 | 17, 79 | 9, 66 | 37, 85 | 16, 89 | -8, 14 | 28, 19 |

| 5. | Рентабельность предприятия, в % | 0, 61 | 12, 91 | 7, 90 | 32, 02 | 12, 30 | -5, 00 | 24, 11 |

| 6. | Изменение рентабельности предприятия за счет: | |||||||

| а) рентабельности продукции | 7, 73 | 1, 20 | 11, 96 | |||||

| б) оборачиваемости активов | 4, 56 | -6, 20 | 12, 15 |

Показатели прибыльности ресурсов определяют отношением прибыли к общей сумме или отдельным частям капитала, либо имущества предприятия.

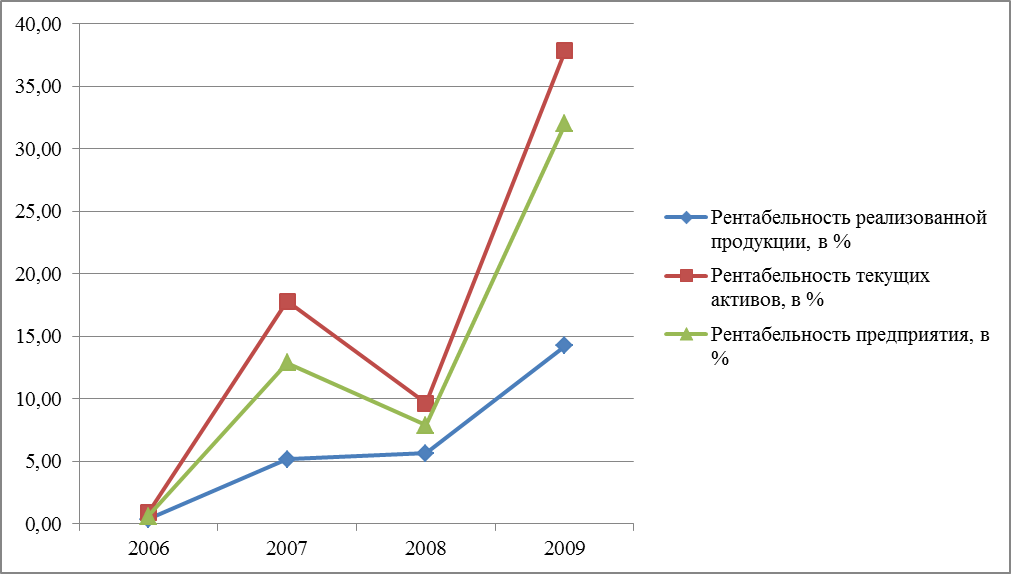

Из таблицы видно, что рентабельность реализованной продукции имеет положительную тенденцию роста. Это является положительным моментом, так как рентабельность это эффективность, то есть, если рассматривать рентабельность реализованной продукции, то можно сказать, что с одного рубля выручки предприятие получает 14, 23 коп. прибыли в 2009 году. Это ее максимальное значение за анализируемый период.

Показатель рентабельности текущих активов имеет наименьшее значение в 2006 году и равен 0, 91%.

Все показатели рентабельности имеют максимальное значение в четвертом периоде, что связано, в основном, с увеличением прибыли.

3 Оценка рентабельности собственного капитала и факторов ее изменения

| № | Показатель | Отклонения, 2007 | Отклонения, 2008 | Отклонения, 2009 | ||||

| 1. | Среднегодовая величина всех активов, т.р. | 209931, 0 | 272257, 5 | 391900, 5 | 433126, 0 | 62326, 50 | 119643, 00 | 41225, 50 |

| 2. | Прибыль, оставшаяся в распоряжении предпр-я, т.р. | 1281, 0 | 35137, 0 | 30973, 0 | 138671, 0 | 33856, 00 | -4164, 00 | 107698, 00 |

| 3. | Объем реализации продукции, работ и услуг без НДС и акцизов, т.р. | 338139, 0 | 678372, 0 | 547063, 0 | 974351, 0 | 340233, 00 | -131309, 00 | 427288, 00 |

| 4. | Среднегодовая сумма собственного капитала (средств), т.р. | 90931, 5 | 108654, 0 | 141780, 5 | 225456, 0 | 17722, 50 | 33126, 50 | 83675, 50 |

| 5. | Коэффициент фин. маневренности (стр1: стр4) | 2, 31 | 2, 51 | 2, 76 | 1, 92 | 0, 20 | 0, 26 | -0, 84 |

| 6. | Коэффициент оборач-ти всех активов (стр3: стр1) | 1, 61 | 2, 49 | 1, 40 | 2, 25 | 0, 88 | -1, 10 | 0, 85 |

| 7. | Рентабельность реализованной продукции, % (стр2: стр3х100) | 0, 38 | 5, 18 | 5, 66 | 14, 23 | 4, 80 | 0, 48 | 8, 57 |

| 8. | Рентабельность собственного капитала, % (стр2: стр4х100 или стр5хстр6хстр7) | 1, 41 | 32, 34 | 21, 85 | 61, 51 | 30, 93 | -10, 49 | 39, 66 |

| 9. | Влияние на изменение рентабельности собственного капитала отклонений: | |||||||

| а) коэффициентов финансовой маневренности | 0, 12 | 3, 33 | -6, 66 | |||||

| б) коэффициентов оборачиваемости | 0, 84 | -15, 69 | 9, 28 | |||||

| в) рентабельности реализованной продукции | 29, 97 | 1, 86 | 37, 04 |

Анализируя данную таблицу, можно увидеть, что значение рентабельности собственного капитала достигает максимального значения в 2009 году – 61, 51%. Итогом таблицы является факторный анализ рентабельности собственного капитала. Во втором периоде за счет изменения коэффициента маневренности (структуры капитала) рентабельность собственного капитала снизилась на 0, 12%, за счет изменения коэффициента оборачиваемости на 0, 84%, а за счет изменения рентабельности продаж увеличилась на 29, 97%. В четвертом периоде за счет изменения коэффициента маневренности рентабельность собственного капитала изменилась на 6, 66%, за счет изменения коэффициента оборачиваемости увеличилась на 9, 28%, а за счет изменения рентабельности продаж на 37, 04%.

Оценка вероятности банкротства по методу Альтмана

| X1 | СОК/А | 0, 2183 | 0, 3083 | 0, 2786 | 0, 5314 |

| X2 | ЧПр/А | 0, 0061 | 0, 1291 | 0, 0790 | 0, 3202 |

| X3 | (Налог. Пр. - %по кредитам)/А | -0, 0270 | 0, 1222 | 0, 0767 | 0, 3661 |

| X4 | СК/ЗК | 0, 5026 | 0, 8607 | 0, 4439 | 4, 6949 |

| X5 | Вр/А | 1, 6107 | 2, 4917 | 1, 3959 | 2, 2496 |

| Z | 1, 8915 | 3, 5506 | 2, 0804 | 5, 9998 |

Усовершенствованная модель Альтмана имеет вид:

Z = 0, 717× Х1 + 0, 847× Х2 + 3, 107× Х3 + 0, 42× Х4 + 0, 995× Х5

Если Z < 1, 23 предприятие признается банкротом, при значении Z в диапазоне от 1, 23 до 2, 89 ситуация неопределенна, значение Z более 2, 9 присуще стабильным и финансово устойчивым компаниям.

Таким образом, в 2006 и 2008 годах предприятие находилось в ситуации неопределенности, а в 2007 и 2009 годах было в зоне низкой угрозы банкротства.

Заключение

Анализируя деятельность предприятия можно сделать следующие выводы.

Валюта баланса увеличивается во всех периодах кроме 2009 года. На протяжении всего рассматриваемого периода отмечается тенденция роста актива баланса: внеоборотные активы к концу 2009 года возрастают на 4%; оборотные активы – 231%. Наибольший удельный вес в активе баланса занимает дебиторская задолженность (до 50%). Запасы формируются за счет привлечения еще краткосрочных кредитов (так как СОК положительный, но (СОК-Запасы)< 0, при этом (СОК+Кратк.ЗК–Запасы)> 0). Это уже более рискованно.

Согласно пассиву баланса предприятие имеет нераспределенную прибыль во всех периодах с тенденцией роста, что является хорошим знаком. Предприятие имеет и долгосрочные и краткосрочные обязательства.

Выручка от продажи товаров, работ, услуг имеет тенденцию роста и к концу 2009 года по сравнению с началом 2006 года выросла в 3, 8 раза. Значение чистой прибыли к 2009 году выросло в 8, 8 раза. Чистая прибыль важнейший фактор, который влияет на рентабельность любого предприятия.

ЧА равны собственного капиталу организации во всех периодах. СОК положительный и имеет тенденцию роста во всех периодах.

Абсолютная ликвидность баланса достигается на конец 2009 года. Коэффициент текущей ликвидности находится в пределах нормы, коэффициенты промежуточной ликвидности и абсолютной ликвидности не попадают в установленные границы, но расположены близко к ним.

Рентабельность имеет не высокие значения в начале рассматриваемых периодов и достаточный уровень на конец 2009 года.

Предприятию следует учесть следующие рекомендации:

- снизить долю заемного капитала по сравнению с собственным;

- разработать платежный календарь;

- понизить величину кредиторской задолженности, особое внимание уделив статьям: задолженность перед поставщиками и подрядчиками, задолженности перед персоналом организации и государством по налогам и сборам;

- разработать более качественную кредитную политику (пересмотреть правила предоставления коммерческого кредита и порядка взыскания дебиторской задолженности на предприятие);

- обеспечить быстрый сбыт готовой продукции, не допущение скопления готовой продукции на складе;

- уменьшить внереализационные расходы;

- разработать эффективную инвестиционную политику.

Используя даже отдельные рекомендации, можно добиться ощутимого положительного экономического эффекта. В целом же все решения, принимаемые на предприятии, должны быть заранее хорошо продуманными, рассмотренными в комплексе.