Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Практические аспекты применения микроанализа к деятельности конкретных фирм

|

|

В основу системы экономического анализа предприятий и организаций на микроуровне заложен комплексный подход к анализу показателей их финансово-хозяйственной деятельности, отражающих наличие, размещение и использование финансовых ресурсов предприятия, организации.

Методика микроанализа финансового состояния хозяйственных субъектов включает:

- анализ прибыльности хозяйственной деятельности предприятия, организации;

- анализ финансовой устойчивости предприятия, организации;

- анализ деловой активности предприятия, организации;

- анализ ликвидности и рыночной устойчивости предприятия, организации.

Методика микроанализа финансового состояния конкретных хозяйствующих субъектов характеризуется следующими качественными аспектами:

1) методика базируется на комплексном, многомерном подходе к оценке такого сложного явления, как финансовая деятельность предприятия, организации;

2) для получения рейтинговой оценки используются важнейшие показатели финансовой деятельности предприятия, организации;

3) рейтинговая оценка является сравнительной и учитывает все реальные результаты деятельности налогоплательщиков;

4) для получения рейтинговой оценки используется гибкий вычислительный алгоритм, реализующий возможности математической модели сравнительной комплексной оценки производственно-хозяйственной деятельности предприятия, организации.

Внедрение данной методики в налоговом органе дает возможность финансовой оценки налогоплательщиков, выявления предприятий, организаций, по которым можно прогнозировать экономическое развитие региона и поступление налогов в бюджет, а также дополнительные ресурсы для оценки правильности уплаты налогов в бюджет.

Результаты макро- и микроанализа ориентированы на решение следующих задач:

- контроль за налогооблагаемой базой и поступлением в бюджет денежных ресурсов в виде налогов;

- анализ эффективности системы налогообложения;

- анализ эффективности деятельности предприятий и организаций.

Такой комплексный подход позволяет осуществлять функции не только контроля, но и анализа деятельности налогового органа, всей системы налогообложения.

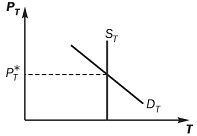

№93 Размер арендной платы определяется под воздействием спроса на услуги земли со стороны арендаторов (DT) и их предложения со стороны арендодателей (ST). Спрос на земельные услуги, по аналогии со спросом на услуги труда и капитала, зависит от предельного дохода от земли (MRPT) и арендной платы (РT). Поскольку предельная доходность земли убывает, функция спроса на услуги земли от арендной платы имеет отрицательный наклон: по мере снижения арендной платы количество арендуемой земли (T) растет.

Специфика предложения земельных услуг состоит в том, что количество предлагаемой к сдаче в аренду земли (T) в целом фиксировано, т.е. не зависит от арендной платы. Поэтому функция предложения на земельном рынке — вертикальная линия (рис. 15.7).

Рис. 15.7. Спрос и предложение на рынке земельных услуг

В таких условиях равновесная рыночная арендная плата (Р*T) зависит исключительно от спроса на услуги земли со стороны арендаторов.

Земля не только сдается в аренду, но и продается. Люди покупают землю, как и прочие капитальные активы, в расчете на будущие доходы от владения ею. Поэтому сегодняшняя рыночная цена земельного участка равна приведенной стоимости приносимых им в будущем доходов, определяемой путем дисконтирования.

Поскольку земля может приносить доход вечно, то при неизменной процентной ставке (i) и постоянном доходе от сдачи земли в аренду (РT) для исчисления сегодняшней цены земельного участка (Р) можно использовать формулу

Объяснить эту формулу можно так. Допустим, владелец данного участка земли, сдавая его в аренду, будет ежегодно получать 100 руб. дохода в течение неограниченного времени. Если рыночная процентная ставка при этом равна 10%, то покупатель участка не согласится заплатить за него больше той суммы, которая, будучи положена в банк, принесет вкладчику те же 100 руб. ежегодного процента. В нашем примере эта сумма равна 1000 руб., так как 1000 х 0, 1 = 100. Если бы, например, продавец захотел продать участок за 1001 руб., то по такой цене покупателей на него не нашлось бы, поскольку, вложив 1001 руб. в банк, можно получить 100, 1 руб. ежегодного дохода, что больше дохода от владения землей. Разумеется, любой потенциальный покупатель с радостью купил бы данный участок дешевле, чем за 1000 руб., но в условиях совершенной конкуренции это невозможно. Почему это гак, подумайте самостоятельно.

При взаимодействии спроса на землю с предложением возникает рыночное равновесие (рис. 43).

|

Рис. 43. Равновесие на рынке земли

Рыночное равновесие характеризуется рыночной ценой (РЕ), объемом (QЕ) и рентным доходом. Различают абсолютную и дифференциальную ренту.

Абсолютная рента – часть дохода собственника земли, которую он получает в виде арендной платы от предпринимателя-землепользователя. Абсолютная рента связана с частной собственностью на землю. Абсолютная рента исчезает, если собственник земли становится ее пользователем (фермером, предпринимателем). Абсолютная рента в силу ограниченности земли уплачивается со всех земельных участков (худших, средних и лучших).

Абсолютная рента тем больше, чем больше спрос на землю.

Дифференциальная рента – результат монополии на землю как объект хозяйствования. Этой монополией обладают только те хозяйства, которые расположены на лучших и средних по плодородию земельных участках. Существование этой монополии и является причиной дифференциальной ренты.

Дифференциальная рента – это доход, получаемый на всех участках, по качеству земли превосходящих предельные (худшие) земли. Различают дифференциальную ренту 1 и 2.

Дифференциальную ренту 1 – получают на лучших плодородных землях, так как здесь издержки ниже, чем на худших участках земли. Разница в плодородии позволяет получить доход, который называется дифференциальной рентой 1.

Обеспечить всех плодородными землями невозможно. Поэтому используют средние по плодородию земли. В этих условиях эффективное использование земли, связанное с капитальными вложениями, обеспечивает дифференциальную ренту 2.

Таким образом, на всех земельных участках получают абсолютную ренту, а на лучших и средних еще и дифференциальную ренту.

Купля-продажа земли происходит на земельном рынке, где устанавливается цена земли, в основе которой лежит величина ренты.

Покупатель и продавец земли всегда сопоставляют величину ренты с величиной ссудного процента, который можно было бы получить, поместив деньги в банк. Цена земли рассчитывается по формуле (ф. 35).

Р З = R  i, (35)

i, (35)

где Р З – цена земли;

R – величина ренты;

i – величина ссудного процента.

При продаже земли ее владелец желает получить суммарную дисконтированную величину всех будущих арендных платежей. При определении цены земли применяют формулу текущей дисконтированной стоимости для бесконечного периода (ф. 36).

Р З = РДV БЕС = R n i = R n × 1 (1+ i)n , (36)

где РДV – дисконтированная стоимость в бесконечном периоде;

R n – величина ренты; i - ставка процента;

1 (1+ i)n – коэффициент дисконтирования (k).

Окончательно:

Р З = R n× k (37)

Таким образом, рыночная цена земли есть капитализированная рента, т. е. «сегодняшняя» дисконтированная стоимость всех ожидаемых в будущем арендных плат.