Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Визначення кошторису витрат та собівартості одиниці продукції підприємства

|

|

Кошторис витрат (в гривнях) на річний обсяг готової продукції визначається за формулою:

S = SB + SHB

де S B — виробничі витрати, грн.; S HB — невиробничі витрати, грн.

Виробничі витрати:

SВ = Sпр. + Sнпр

де S пр, S нпр – відповідно прямі та непрямі витрати, грн.

Прямі витрати:

Sпр = SМВ + SОП + SАМ + Sрем + Sсоц + Sін

де S мв — матеріальні витрати (умовно прийняти 50 % від річної потреби обігових коштів – (Сріч).

S оп — витрати на оплату праці основних робітників (в роботі вважати, що робітники знаходяться на відрядній оплаті праці).

1. Матеріальні витрати (умовно прийняти 50 % від річної потреби обігових коштів – (Сріч):

SМВ = 5680, 1 х 0, 5 = 2840, 1тис. грн.

2. Відрядну заробітну плату можна визначити за формулою:

SОП = Q х Hзп

де Q — плановий обсяг продукції, од; (табл. 7)

Нзп — норматив заробітної платні на одиницю продукції за відрядною розцінкою, грн/од.

Табл. 7. Обсяг продукції та відрядна розцінка одиниці продукції

| Варіант | Обсяг продукції, Q тис. од. | Відрядна розцінка грн/одн |

| 23, 0 |

SОП = 510 х 23, 0 = 1173, 0 тис. грн.

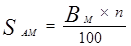

3. Амортизаційні відрахування (Sам) визначається за формулою:

де BМ - вартість основних виробничих фондів по групі “машини і обладнання”, грн;

n - річна норма амортизаційних відрахувань, %.

3.1. Амортизаційні відрахування до першої групи:

SАМ1 = 9507, 0 х 0, 08 = 760, 6 тис. грн.

3.2. Амортизаційні відрахування до другої групи:

SАМ2 = 44303, 0 х 0, 4 = 2151, 7 тис. грн.

3.3. Амортизаційні відрахування до третьої групи:

SАМ3 = 354, 0 х 0, 24 = 84, 9 тис. грн.

SАМ4 = 1738, 0 х 0, 6= 1042.8 тис. грн

4. Витрати на технічне обслуговування та ремонт основних фондів S рем обчислюється в гривнях за формулою

Sрем = Sам х kрем

де S ам — амортизаційні відрахування.

k рем — коефіцієнт, якій враховує витрати на технічне обслуговування та ремонт (в роботі приймається 0, 35 від витрат по амортизації).

Sрем = 2151, 7 х 0, 35 = 753, 1 грн.

5. Розрахунок витрат на соціальні заходи (Sсоц) виконують за формулою:

Sсоц = Son х kсоц

де k соц — коефіцієнт витрат на соціальні заходи (приймають рівним 37, 5% від фонду оплати праці виробничих працівників).

Sсоц = 1173, 0 х 0, 375 = 439, 9 тис. грн.

До відрахувань на соціальні заходи належать:

5.1. відрахування до Пенсійного фонду (32% від фонду оплати праці виробничих працівників);

Sпенс. = 1173, 0 х 0, 32 = 375, 4тис. грн.

5.2. відрахування на обов’язкове соціальне страхування (2, 9%);

Sпенс. = 1173, 0 х 0, 029 = 34, 0тис. грн.

5.3. відрахування на випадок безробіття (фонд зайнятості) (2, 1%);

Sбезр. = 1173, 0 х 0, 021 = 24, 6 тис. грн.

5.4. страхування від нещасних випадків (від 0, 08% до 13%); в роботі прийняти 0, 5%.

Sн.вип. = 1173, 0 х 0, 005 = 5, 9 тис. грн.

6. Інші виробничі витрати (Sін)

Sін = Rі (Sмв + SОП + Sсоц + Sрем) + Sам

де Rі — коефіцієнт, який враховує розмір інших витрат (прийняти 20%);

S aм - амортизаційні відрахування інших груп основних фондів (за винятком “машин та обладнання”).

Sін = 0, 2 х (2840, 1 + 1173, 0+ 439, 9+ 753, 1) + (760, 6 + 84, 9+1042.8) = 2929, 5 тис. грн.

7. Отже загальні прямі витрати становлять:

Sпр = Sмв + Sоп + SАМ2 + Sрем + Sсоц + Sін

Sпр = 2840, 1 + 1173, 0 + 2151, 7 + 753, 1 + 439, 9 + 2929, 5 = 10287, 3 тис. грн.

8. До складу непрямих витрат входять: витрати на утримання та експлуатацію будівель, споруд, устаткування, оплата праці керуючого та обслуговуючого персоналу, а також загально виробничі, загальногосподарські та інші поточні витрати. Вони визначаються за формулою:

Sнп = Sп х Кнп

де Sп — прямі витрати;

К нп - коефіцієнт непрямих витрат (в роботі прийняти 0, 6).

Sнп = 10287, 3 х 0, 6 = 6172, 4 тис. грн.

10. Виробничі витрати:

SВ = Sпр. + Sнпр = 10287, 3 + 6172, 4 = 16459, 7тис. грн.

11. Невиробничі витрати: в роботі прийняти 5% від суми прямих та непрямих витрат:

SНВ = 16459, 7 х 0, 05 = 823, 0 тис. грн.

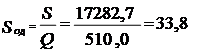

12. Собівартість (в гривнях) річного обсягу готової продукції визначається за формулою:

S = SB + SHB = 16459, 7+ 823, 0 = 17282, 7 тис. грн.

13. Собівартість одиниці продукції розраховується за формулою:

грн.

грн.

де S – річний кошторис витрат, грн.

Q - об’єм продукції, що виробляється за рік, од.

Результати розрахунків надані таблиці 8.

Табл.. 8. Розрахунок кошторису виробництва, тис. грн.

| Елементи витрат | Значення |

| Матеріальні витрати | 2840, 1 |

| В тому числі: | |

| Сировина, основ.матеріали, напівфабрикати | 1670, 0 |

| тара | 900, 0 |

| запасні частини для ремонту | 29, 0 |

| МШП | 19, 0 |

| допоміжні матеріали | 1020, 0 |

| паливо | 900, 0 |

| Витрати на оплату труда | 1173, 0 |

| Відрахування на соціальні заходи | 439, 8 |

| В тому числі: | |

| на соц. страхування | 34, 0 |

| в Пенсійний фонд | 375, 3 |

| в Державний фонд зайнятості | 24, 6 |

| на медичне страхування | 5, 8 |

| Амортизація основних фондів | 2151, 7 |

| Витрати на ремонт | 753, 1 |

| Всього прямих витрат на виробництво | 10287, 3 |

| Непрямі витрати | 6172, 4 |

| Виробнича собівартість товарної продукції | 16459, 7 |

| Невиробничі витрати | 823, 0 |

| Повна собівартість товарної продукції | 17282, 7 |

Висновок: Собівартість витрат на річний обсяг готової продукції складає 17282, 7 тис. грн. Собівартість одиниці продукції 33, 8 грн.

виробничий фонд собівартість кошторис