Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Обґрунтування та вибір кращого варіанта інвестиції

|

|

У даній частині роботи визначаємо на основі аналітичної оцінки вихідних показників і певних економічних розрахунків доцільність реалізації одного з проектів.

Перший варіант інвестування – залучений. Загальна сума інвестицій згідно з варіантом (дод. 6) вносять на початку першого року інвестиційного проекту. Інвестиційний проект розрахований на 10 років. Підприємство повинно повертати інвестиції, починаючи з 3 року.

У зв’язку зі збільшенням обсягу продукції на 1% щорічно, внаслідок введення нового обладнання враховується зниження собівартості продукції на другому році інвестування. Доля зниження наведена в дод.6

Другий варіант інвестування – чистий прибуток підприємства, розрахований в п. 4. Частина грошей, що не вистачає до необхідної суми (дод. 6)- позичається. Але відсоток, під який береться додаткова сума, приймається в 1, 2 рази більшим, ніж в першому варіанті, оскільки чим менша сума інвестування, тим більше відсоток на капітал.

Визначення ефективності інвестиційних рішень проводиться шляхом приведення загальних величин капіталу і грошового потоку до теперішньої чи майбутньої вартості шляхом дисконтування за допомогою економічних показників ефективності інвестицій.

На базі розрахунків, наведених в п. 3, 4 заповняється табл. 9.

Таблиця 9

Показники ефективності діяльності підприємства

| Рік здійснення інвестиційного проекту | Обсяг продажу продукції | Цінаодиниці родукції | Виручка від продажу продукції | Поточні витрати | Валовий прибуток | Грошовий потік | |

| 515, 1 | 43, 9 | 22612, 9 | 17323, 3 | 5289, 56 | 7441, 26 | ||

| 520, 2 | 43, 9 | 22836, 8 | 17494, 8 | 5341, 93 | 7493, 63 | ||

| 525, 45 | 43, 9 | 23067, 3 | 17671, 4 | 5395, 85 | 7547, 55 | ||

| 530, 91 | 43, 9 | 23306, 9 | 5451, 91 | 7603, 61 | |||

| 536, 01 | 43, 9 | 23530, 8 | 18026, 6 | 5504, 29 | 7655, 99 | ||

| 541, 62 | 43, 9 | 23777, 1 | 18215, 2 | 5561, 9 | 7713, 6 | ||

| 547, 03 | 43, 9 | 24014, 6 | 18397, 2 | 5617, 45 | 7769, 15 | ||

| 552, 51 | 43, 9 | 24255, 2 | 18581, 5 | 5673, 73 | 7825, 43 | ||

| 558, 03 | 43, 9 | 24497, 5 | 18767, 1 | 5730, 41 | 7882, 11 | ||

| 563, 5 | 43, 9 | 24737, 7 | 18951, 1 | 5786, 58 | 7938, 28 |

1)Обсяг продажу продукції: Q1=Q(1+0, 01)  , де n-номер року.

, де n-номер року.

2)Виручка від продажу продукції - Впр=Qn*Ц, де n- номер року.

3)Поточні витрати: Sn=Sод.*(1-0, 005) *Qn, де n-номер року.

4)Валовий прибуток: Впр - Sn

5) Грошовий потік: В+Sam

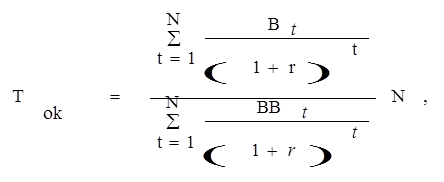

Обґрунтування кращого варіанта інвестицій здійснюється за наступними показниками: чистий дисконтний прибуток та термін окупності.Чистий дисконтний прибуток визначається за формулою:

де ЧДП — чистий дисконтний прибуток, грн.;

ВВ — валова виручка від реалізації готової продукції, грн.;

В — витрати, грн.;

t — шаг (рік) розрахунку;

r — норма дисконту, %;

1/(1+ r) t – коефіцієнт дисконтування. Значення коефіцієнта наведені в дод. 7.

N — горизонт розрахунку. Дорівнює 10 рокам.

Термін окупності визначається за формулою:

|

Розрахунок по виплаті боргу та відсотків за кредит першого варіанту інвестицій наведено в таблиці 10.

Таблиця 10