Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Разработка политики привлечения заемных средств

|

|

Рациональная политика привлечения заемных средств (эффект финансового рычага)

Всякое предприятие является источником риска. При этом риск возникает на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственными и заемным капиталом, а, так как заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия.

Рассмотрим два предприятия с одинаковым уровнем экономической рентабельности, например, 20 %.

У предприятия 1:

Актив – 10 000 тыс. руб.

Пассив – 10 000 тыс. руб. собственных средств.

У предприятия 2:

Актив – 10 000 тыс. руб.

Пассив – 5000 тыс. руб. собственных средств и 5000 тыс. руб. заемных средств.

Нетто-результат эксплуатации инвестиций у обоих предприятий одинаковый: 2 000 тыс. руб.

Предположим, что наши предприятия не платят налогов, то выходит, что предприятие 1 получает 2000 тыс. руб. благодаря эксплуатации собственных средств, которые покрывают весь актив. Рентабельность собственных средств этого предприятия составит: (2000/1000)*100= 20%. А вот предприятие 2 из 2000 тыс. руб. должно сначала выплатить проценты по задолженности. При условной средней процентной ставке 15% финансовые издержки составят 750 тыс. руб. Рентабельность собственных средств данного предприятия равна 1250/5000*100% = 25%.

Сделаем предварительный вывод:

При одинаковой экономической рентабельности налицо различная рентабельность собственных средств, получаемая в результате иной структуры финансовых источников. Эта разница и есть эффект финансового рычага.

Эффект финансового рычага– это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового рычага (левериджа). Эти концепции возникли в разных школах финансового менеджмента.

I. Западноевропейская концепция

Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала.

Уровень ЭФР = (1 – Ставка н/о прибыли) * (ЭР – СРСП) * ЗС/СС (5.11)

Средняя расчетная ставка процента (СРСП) рассчитывается по формуле:

| СРСП = (Все фактические финансовые издержки по кредитам за анализируемый период /Общая сумма заемных (5.12) средств, используемых в анализируемом периода)*100%. |

Приведенная формула расчета эффекта финансового рычага позволяет выделить в ней три основные составляющие.

1 Налоговый корректор(1 - ставка налога на прибыль), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым рычагом дифференциальный налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

2 Дифференциал финансового рычага(экономическая рентабельность активов - средняя расчетная ставка процента за кредит), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

Дифференциал финансового рычага является главным условием, формирующим положительный эффект финансового рычага. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового рычага, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а, соответственно, и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а, соответственно, и размер валовой прибыли предприятия от производственной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

В свете вышесказанного можно сделать вывод о том, что формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

3 Плечофинансового левериджа (ЗС/СС), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Плечо финансового левериджа является тем рычагом (леверидж в дословном переводе - рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост плеча финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост плеча финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности обственного капитала. Иными словами, прирост плеча финансового левериджа вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа).

Таким образом, при неизменном дифференциале плечо финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Знание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

II. Американская концепция расчета финансового левериджа

Эта концепция рассматривает эффект в виде приращения чистой прибыли на в расчете на одну обыкновенную акцию на приращение нетто-результат эксплуатации инвестиций, то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения нетто-результат эксплуатации инвестиций.

СВФР = (Прибыль до налогообложения + процент за кредит)/

Прибыль до налогообложения (5.13)

Эта формула показывает степень финансового риска, возникающего в связи с использованием заемного капитала, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием:

а) для банкира - возрастает риск невозмещения кредита;

б) для инвестора - возрастает риск падения дивиденда и курса акций.

Таким образом, первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

А теперь вернемся к первому способу расчета ЭФР. Введем в расчеты налогообложение прибыли (табл. 5.2).

Таблица 5.2 - Расчет эффекта финансового рычага.

| Показатель | Предприятие | |

| Актив | ||

| Пассив: | ||

| Собственные средства | ||

| Заемные средства | - | |

| Экономическая рентабельность, % | ||

| СРСП, % | - | |

| Финансовые издержки по заемным средствам | - | |

| НРЭИ | ||

| Рентабельность собственных средств (НРЭИ/СС), % | ||

| Прибыль, подлежащая налогообложению | ||

| Налог на прибыль (ставка 20 %) | ||

| Чистая прибыль | ||

| Чистая рентабельность собственных средств (ЧП/СС), % |

По логике, должны получиться принципиально такие же результаты, как и при расчетах без налогообложения, ведь и проценты за кредит, и налоги составляют обязательные изъятия из наработанного предприятием экономического эффекта.

Видим, что у предприятия 2 чистая рентабельность собственных средств на 4 % выше, чем у предприятия 1, только лишь за счет иной финансовой структуры пассива. Налогообложение «срезало» эффект финансового рычага на (1 - ставка налогообложения прибыли).

Можно сделать предварительные выводы:

1 Предприятие, использующее только собственные средства, ограничивает их рентабельность:

РСС = (1 - ставка налогообложения прибыли)*ЭР = 0, 8 ЭР.

2 Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага:

3 РСС= 0, 8 ЭР + ЭФР.

Как бы рассчитать и реализовать эффект финансового рычага таким образом, чтобы добрать теряемую из-за налогообложения треть экономической рентабельности активов, или даже «перекомпенсировать» налоговые изъятия приростом собственных средств?

Для решения этого, а также целого ряда других вопросов надо рассмотреть механизм действия финансового рычага. Нетрудно заметить, что этот эффект возникает из-за расхождения между экономической рентабельностью и «ценой» заемных средств – средней расчетной ставкой процента (СРСП).

Иными словами, предприятие должно наработать такую экономическую рентабельность, чтобы средств хватило, по крайней мере, для уплаты процентов за кредит.

Теперь можно выделить первую составляющую эффекта финансового рычага: это так называемый дифференциал – разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Из-за налогообложения от дифференциала остаются, к сожалению, только (1 – ставка налогообложения прибыли), то есть:

Дифференциал = 0, 8 (ЭР – СРСП).

Вторая составляющая – плечо финансового рычага – характеризует силу воздействия финансового рычага. Это соотношение между заемными (ЗС) и собственными средствами (СС). Соединим рассмотренные составляющие эффекта финансового рычаг и получим:

Уровень ЭФР = (1 – Ставка н/о прибыли) * (ЭР – СРСП) * ЗС/СС.

Проверим полученную формулу для предприятия 2:

ЭФР = 0, 8*(20%-15%)*5000/5000 = 4 %.

Необходимо помнить, что между дифференциалом и плечом финансового рычага существует неразрывная связь. При наращивании заемных средств финансовые издержки по «обслуживанию долга», как правило, утяжеляют среднюю расчетную ставку процента и это (при данном уровне экономической рентабельности активов) ведет к сокращению дифференциала.

Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательно следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены своего товара – кредита.

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск, чем меньше дифференциал, тем больше риск.

Разумный финансовый менеджер не станет увеличивать любой ценой плечо финансового рычага, а будет регулировать его в зависимости от дифференциала.

Задавая себе вопрос: превысит ли отдача ЗС их цену, мы вторгаемся в область прогнозирования результатов финансово-хозяйственной деятельности предприятия.

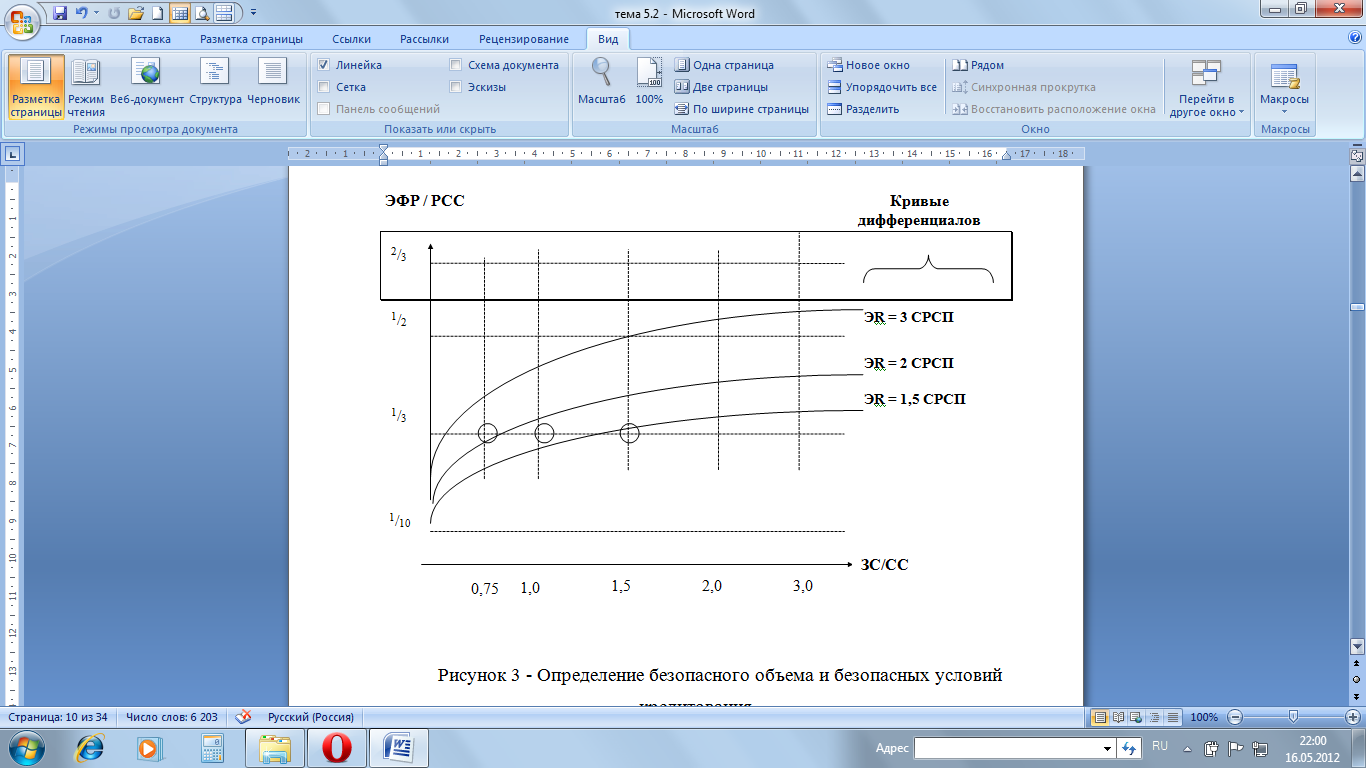

Дифференциал не должен быть отрицательным. Эффект финансового рычага оптимально должен быть равен одной трети – половине уровня экономической рентабельности активов. Тогда эффект финансового рычага способен как бы компенсировать налоговые изъятия и обеспечить собственными средствами достойную отдачу.

Для определения относительно безопасных значений экономической рентабельности, рентабельности собственных средств, средней ставки процентов и плеча рычага можно воспользоваться следующими графиками (рисунок 5.1).

Рисунок 5.1 – Определение безопасного объема и

безопасных условий кредитования