Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Разработка политики распределения прибыли предприятия

|

|

Итак, наработан определённый уровень рентабельности собственных средств. Теперь предстоит распределить прибыль на дивиденды и финансирование развития. В какой пропорции?

Часть нарабатываемой предприятием чистой рентабельности собственных средств поглощается дивидендами, другая часть уходит в развитие производства. Этот процесс осуществляется под непосредственным воздействием принятой предприятием нормы распределения (НР), которая показывает, какая часть чистой прибыли выплачивается как дивиденд.

Чистая рентабельность собственных средств (РСС) очерчивает не только верхнюю границу потенциального развития производства, но и верхний уровень дивиденда: если РСС=20%, то, отказавшись от распределения дивидендов, можно увеличить собственные средства на эти самые 20%, либо, отказавшись от финансирования развития, выплатить 20% дивиденды; когда же решается и на то, и на другое, то приходится разъединять рентабельность собственных средств и искать наилучшее соотношение между нормой распределения и процентом увеличения собственных средств, т.е. внутренними темпами роста (ВТР).

Далее рассмотрим расчет внутренних темпов роста, которые определяются следующим образом:

ВТР= РСС * (1-НР), (5.14)

где РСС - рентабельность собственных средств, %;

НР - норма распределения прибыли.

Рассмотрим основные этапы разработки дивидендной политики в сочетании с финансовым прогнозированием. Предприятие имеет следующую структуру аналитического баланса:

Актив за вычетом кредиторской задолженности – 10000 тыс. руб.

В пассиве – 4000 тыс. руб. собственных средств и 6000 тыс. руб. заемных средств.

Оборот составляет 30000 тыс. руб. НРЭИ достигает 1800 тыс. руб.

Коммерческая маржа (НРЭИ / ОБОРОТ * 100) равна 6%. Задолженность обходится предприятию в среднем в 14% (СРСП = 14%). Распределяется на дивиденды 37 % от чистой прибыли (НР = 0, 37).

Рассчитаем ключевые показатели.

Коэффициент трансформации (КТ) равен ОБОРОТ / АКТИВ = 3.

НРЭИ ОБОРОТ

ЭР = ОБОРОТ *100%* АКТИВ = КМ * КТ = 18%;

Эффект финансового рычага = 0, 76 (ЭР – СРСП) * (ЗС /СС) =

0, 8 (18% - 14%) * (6000 тыс. руб. / 4000 тыс. руб.) = 4, 8%;

РСС = 0, 8* ЭР + эффект финансового рычага = 19, 2%;

ВТР = РСС * (1 – НР) = 19, 2% * (1 – 0, 37) = 12%.

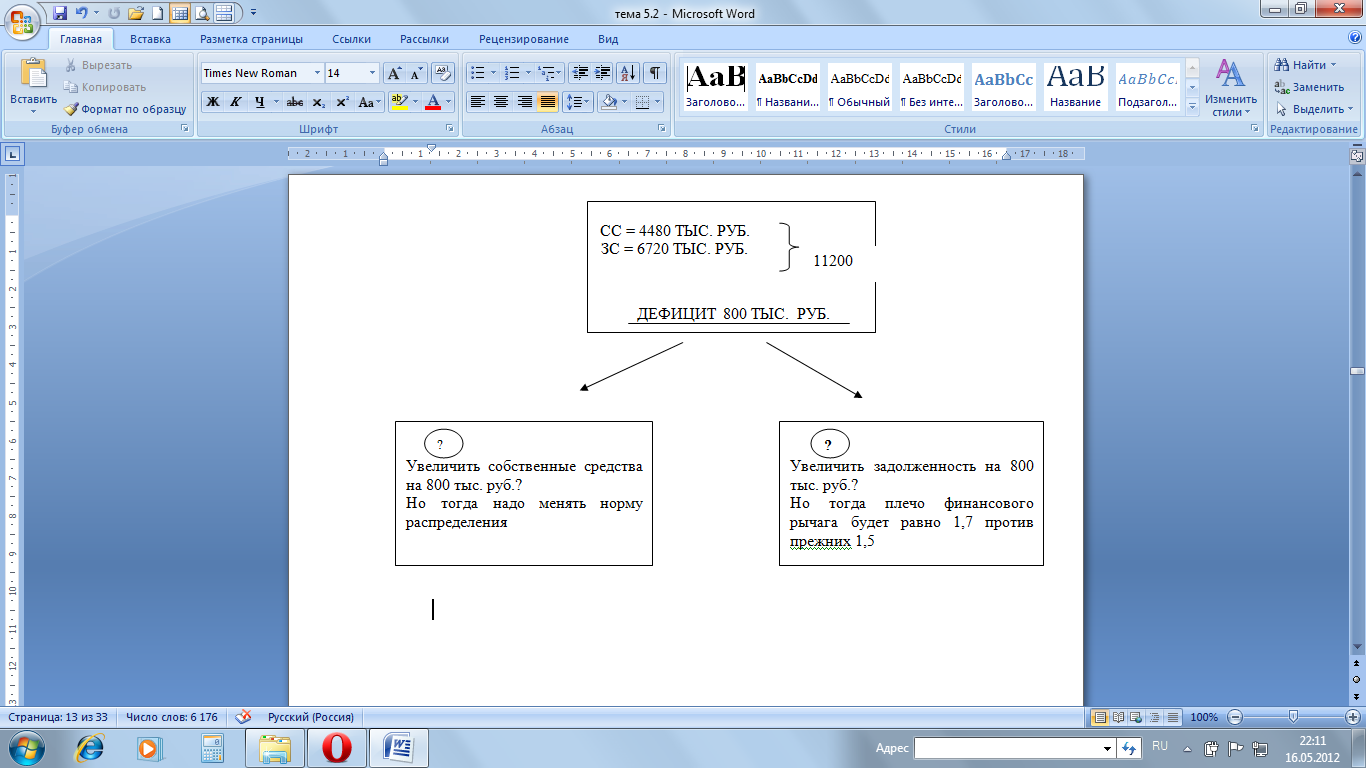

Таким образом, предприятие при внутренних темпах роста 12% имеет возможность увеличить собственные средства с 4000 тыс. руб. до 4480 тыс. руб. Но тогда, не нарушая соотношения между заемными и собственными средствами, можно довести задолженность до 6720 тыс. руб.:

6720 = 6000

4480 4000

Значит, не меняя структуры пассива, можно увеличить его объем (не считая долговых обязательств поставщикам) до 11200 тыс. руб. Это плюс 12 % по сравнению с прошлым периодом. Соответственно и актив возрастет на 12 % и составит 11200 тыс. руб. Сколько процентов насчитали внутренних темпов роста – на столько процентов можем увеличить и актив.

При неизменной структуре пассива внутренние темпы роста применимы к возрастанию актива.

Далее, если коэффициент трансформации, равный 3, поддерживается на прежнем уровне, то актив объемом 11200 тыс. руб. принесет 33600 тыс. руб. оборота. Опять плюс 12 %.При неизменной структуре пассива и неизменном коэффициенте трансформации внутренние темпы роста применимы к возрастанию оборота.

Предположим, что предприятие ставит цель: добиться 20%-го приращения оборота. Что для этого необходимо и какой может оказаться норма распределения?

Уже подсчитано, что без структурных изменений, «своим ходом» обеспечивается рост оборота на 12 %. А необходимо плюс 20 %. Тогда оборот составит 36000 тыс. руб. Под него при коэффициенте трансформации, равном 3, надо 12000 тыс. руб. актива (у нас пока 11200 тыс. руб.) и столько же пассива.

Можно попробовать компромиссный вариант: чтобы поддержать на прежнем уровне соотношение заемных и собственных средств, увеличим собственные средства на 400 тыс. руб. и одновременно заимствуем 400 тыс. руб.

Тогда ЗС / СС = (6720 + 400) /(4480 + 400) =1, 5.

Система не разбалансируется, можно оставлять прежнюю норму распределения. Но это, конечно, упрощенное решение. Зачастую не только можно, но и должно произвести структурные изменения:

− если удастся улучшить коэффициент трансформации (например, нарастить выручку и сэкономить на управленческих и других расходах), то не придется увеличивать на 20% актив ради 20%-го увеличения оборота

− благодаря этому, возможно, удастся отыграть, сколько-нибудь процентных пунктов коммерческой маржи, например, получить 7% вместо 6%.

Улучшим коэффициент трансформации до 3, 2.

Одновременно можно распределить на дивиденды не 37, а 14 % прибыли.

РСС = 0, 8 (7%*3, 2) + 0, 76 (22, 4% – 14) * 1, 5 = 23, 4

ВТР = РСС * (1-НР)= 23, 4* 0, 86 = 20, 0%

Цель достигнута: внутренние темпы роста и процент увеличения оборота совпали, следовательно, 14%-я норма распределения выбрана верно.