Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

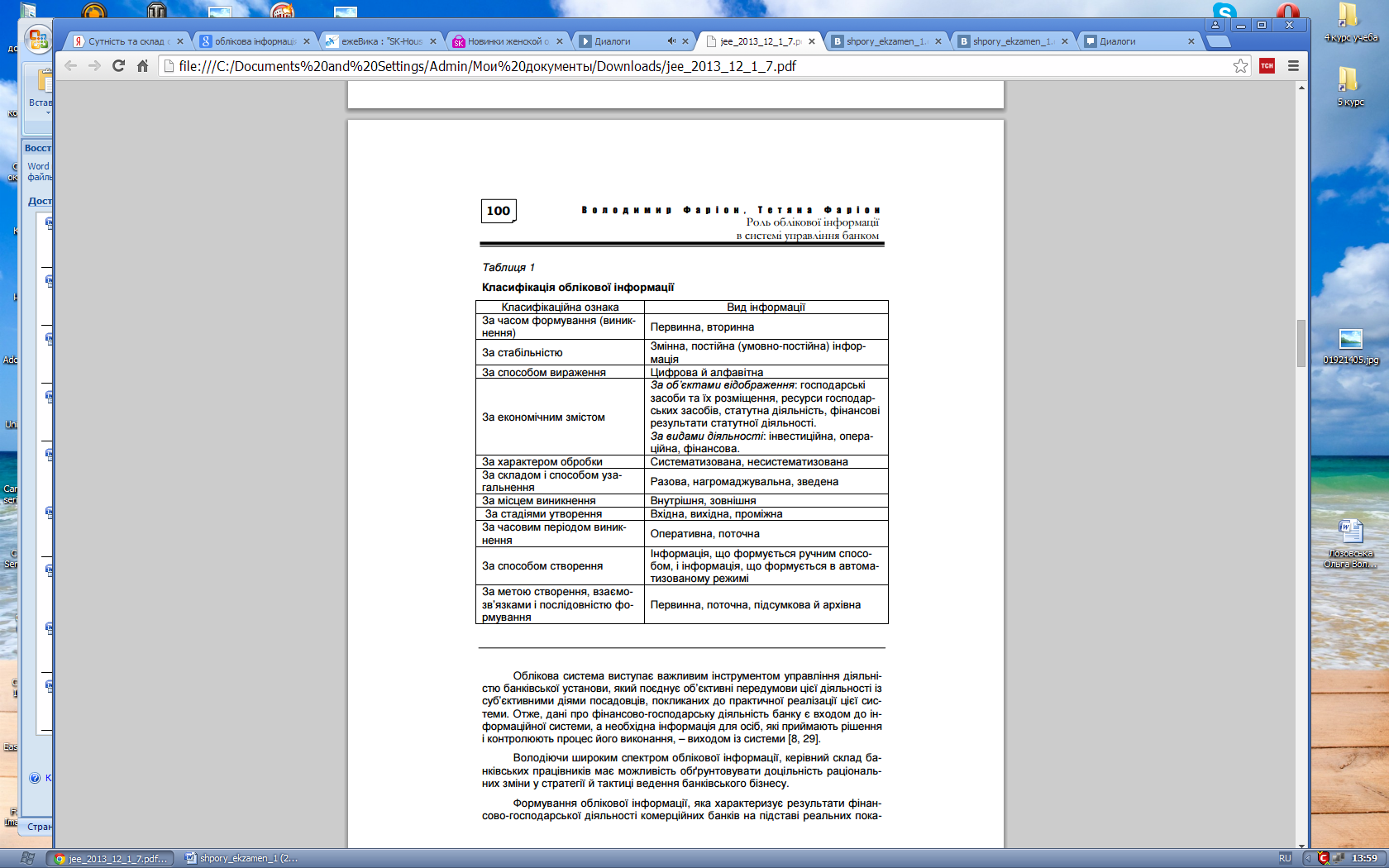

Сутність та склад облікової інформації

|

|

Облікова інформація - це інформація, яка характеризує фактичний стан системи, тобто діяльність організації за певний проміжок часу. На основі цієї інформації можуть бути проведені такі дії: скориговано планову інформацію, проведено аналіз господарської діяльності організації, прийнято рішення про більш ефективне управління роботами тощо.

Складовими частинами облікової інформації є бухгалтерські, звітно-статистичні та оперативні дані.

Бухгалтерська інформація надає суцільну, без будь-яких пропусків, картину бізнесу і має найбільшу повноту. Така повнота інформації забезпечує підприємцям достатню свободу в прийнятті управлінських рішень, а підсумкове узагальнення інформації та одержання підсумкових показників, що характеризують діяльність підприємства, здійснюється шляхом складання звітності за звітний період.

Статистична інформація – це сукупність статистичних даних, що відображають соціально-економічні процеси і використовуються в процесі управління економікою. Статистична інформація – це первинний статистичний матеріал, який формується в процесі статистичного спостереження, групується, аналізується, узагальнюється і на основі якого робляться висновки.

На практиці обліковою інформацією виступає інформація бухгалтерського обліку, статистична інформація і інформація оперативного обліку (обліковою інформацією є:

-кількість отриманих відмінних оцінок студентів у період екзаменаційної сесії;

- середньодобове завантаження або простій верстатів;

- баланс підприємства; собівартість виробленої продукції тощо).

У сучасній науковій літературі вчені-економісти порізному підходять до вибору тієї чи іншої системи класифікації облікової інформації та встановлення вимог до неї.