Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сучасна портфельна теорія

|

|

Принципи сучасної портфельної теорії вперше були сформовані у 50-х роках ХХ-го сторіччя Г.Марковицем, а потім Д.Тобіном, В.Шарпом та іншими спеціалістами. Ця теорія основана на статистичних методах оптимізації інвестиційного портфеля за співвідношенням рівня доходності і ризику. У цій теорії особлива роль відводиться визначенню середньоквадратичного відхилення (чи дісперсії), доходності окремих фінансових інструментів, коваріації, кореляції і бета-коефіціента.

Початковими допущеннями портфельної теорії є:

- Усі види інвестиційних рішень, які пов’язані з формуванням портфеля, приймаються на один період часу, який називається «періодом володіння».

- Інвестиційний ринок в усіх його сегментах є ефективним. Тобто всі інвестори мають однаковий доступ до інформації, що дозволяє їм спрогнозувати очікувану величину доходів, середньоквадратичне відхилення, розподіл імовірностей, коваріацію і кореляцію між доходами для будь-якої пари фінансових інструментів.

- При формуванні портфеля здіснюється відбір тільки ризикових фінансових інструментів. Середньоквадратичне відхилення доходності у повній мірі характерізує ризик придбання їх інвестором.

- Інвестиційні рішення, які пов’язані з відбіром фінансових активів в інвестиційний портфель, що формується, базується на трьох показниках: а) рівні очікуваного доходу; б) рівні ризику кожного фінансового інструменту (величині середньоквадратичного відхилення); в) характері коваріації і ступеня кореляції доходності фінансових активів.

- У процесі формування портфеля транзакційні витрати і податки, які пов’язані з купівлею фінансових інструментів, до уваги не приймаються.

Перелічені допущення прийняті для того, щоб виключити вплив інших факторів на механізм оптимізації інвестиційного портфеля.

Основним принципом сучасної портфельної теорії є принцип переваги інвестора. Він полягає в тому, що при інших рівних умовах інвестори віддають перевагу великому доходу, а не меншому, а також меншому ризику, а не більшому. Це означає, що в процесі формування інвестиційного портфеля кожен інвестор оцінює рівень доходності і ризику портфеля, а потім обирає на свій погляд кращий варіант.

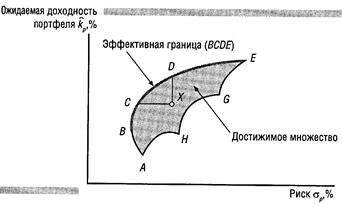

Використовуючи перелічені вище дані за кожним фінансовим інструментом, можна розрахувати очікувану доходність портфеля в залежності від результивного середньоквадратичного відхилення (ризику) для можливих портфелів. За результатами розрахунків будується досяжна область портфелів, як показано на рис. 6.1.

Рис. 6.1. Ефективна границя інвестиційних портфелів

Крапки A, H, G і E на границі заштрихованої області відносятся до портфелів, які утримають тільки один вид фінансового інструмента. Усі інши крапки у заштрихованій області та на її границях являють собою портфелі, які складаються з двох і більше фінансових інструментів.

На рис. 6.1 границя області, яка розташована між крапками B, C, D, E, визначає ефективну численність портфелів, яка називається ефективною границею. Портфелі, які розташовані ліворуч від ефективної численності, недосяжні. Портфелі, які розташовані праворуч від границі (внутрішні), неефективні, оскільки в цьому випадку є портфелі з тим же ризиком, або більш високою доходністю, але з меньшим ризиком. Наприклад, портфелі C і D є кращими з критерію «ризик-доходність», ніж портфель X.

Використовуючи ефективну границю, інвестор може вибрати найбільш вигідний для себе портфель. Наприклад, інвестор, не приваблений до ризику, вибере консервативний портфель B з найменьшим значенням середньоквадратичного відхилення (ризиком), але і з найменшою очікуваною доходністю. Інвестор, який віддає перевагу високій доходності портфеля, вибере агресивний (спекулятивний) портфель E з найбільшим ризиком.

З урахуванням розглянутих положень сучасної портфельної теорії, здійснюється формування портфеля фінансових інвестицій підприємства у наступній послідовності:

- Вибір портфельної стратегії і типу інвестиційного портфеля.

- Оцінка інвестиційних якостей фінансових інструментів за показниками рівня доходності, ризику і кореляції.

- Відбір фінансових інструментів у портфель.

- Оптимізація портфеля, яка спрямована на зниження рівня ризику при заданому рівні очікуваної доходності.

- Оцінка інвестиційних якостей портфеля у цілому.