Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Форми і системи оплати праці.

|

|

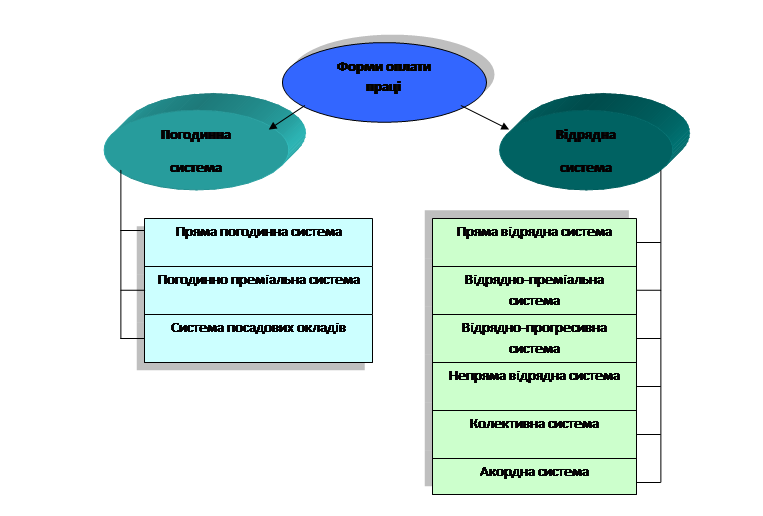

На підприємствах найчастіше використовують дві форми оплати праці: погодинну і відрядну.

Погодинна форма передбачає оплату праці залежно від відпрацьованого часу і рівня кваліфікації. Вона застосовується тоді, коли недоцільно нормувати роботи або вони взагалі не піддаються нормуванню.

Погодинна форма охоплює такі системи оплати праці:

1. Пряма погодинна.

Заробіток при цій системі (Зп. пог.) обчислюється:

де Фміс.– фактичновідпрацьований за місяць час, год./міс;

Сі - годинна тарифна ставка за розрядом робітника, грн.,

2. Погодинно-преміальна система, при якій заробіток (Зп. прем) обчислюється:

де Д - сума преміальних доплат за досягнення певних якісних або кількісних показників, грн.

3. Система посадових окладів є різновидом погодинно-преміальної системи. За цією системою оплачується праця працівників, робота яких має стабільний характер.

Відрядна форма передбачає залежність суми заробітку від кількості виготовлених виробів або обсягу виконаних робіт за певний проміжок часу.

Основними умовами застосування відрядної форми оплати праці є наявність кількісних показників роботи, що безпосередньо залежать від конкретного працівника і піддаються точному обліку, а також необхідність стимулювання зростання обсягу випуску продукції.

Відрядна форма включає такі системи:

1. Пряма відрядна. Заробіток (Зп.відр) при цьому обчислюється за формулою:

де Рі - відрядна розцінка за виготовлення одного виробу і-го виду, грн.;

Nі - фактична кількість виробів г-го виду, виготовлених робітником за певний час (найчастіше місяць), шт.;

Відрядна розцінка розраховується за формулою:

де Нч – норма часу на виготовлення одного виробу і-го виду, год.

У «чистому вигляді» ця система на практиці майже не використовується, оскільки вона матеріально не стимулює досягнення високих кінцевих результатів не тільки окремим працівником, а й бригадою, цехом тощо; а також економії матеріальних ресурсів. Ця система оплати праці поєднується з преміюванням робітників.

2. Відрядно-преміальна. Сума заробітку ( ) при цій системі визначається із залежності:

) при цій системі визначається із залежності:

де Зп.відр - тарифний заробіток робітника при прямій відрядній системі оплати праці, грн.;

Д - сума преміальних доплат за досягнення певних якісних або кількісних показників, грн.

Залежно від специфіки виробництва і характеру виконаної роботи для різних категорій робітників-відрядників визначаються конкретні показники і розміри преміювання згідно з Положенням про відрядно-преміальну оплату праці, яке розробляється і затверджується на підприємстві.

3. Відрядно-прогресивна. Заробітна плата (Звпрогр) обчислюється за формулою

де Nвб - вихідна база для нарахування доплат (встановлюється на рівні 110-115% Nпл.), шт./міс;

Рзв - звичайний розцінок за один виріб, грн./шт.;

Р підв.- підвищений розцінок за один виріб, грн./шт.

Процент росту розцінку визначається зі шкали залежно від процента перевиконання вихідної бази. Така шкала розробляється і затверджується підприємствами самостійно і фіксується в Положенні про застосування відрядно-прогресивної оплати праці, яке розробляється на підприємстві за погодженням із трудовим колективом і затверджується керівником.

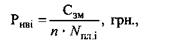

4. Непряма відрядна. Використовується при оплаті праці допоміжних робітників і підсобників.

Заробіток підсобника можна обчислити із залежності

З нв. підс. = Nфі Рнві, грн.,

де Nфі - фактично виготовлена кількість продукції і-тим основним робітником за зміну, шт./зміну;

Рнві - непрямий відрядний розцінок при обслуговуванні і-го основного робітника, грн./шт.;

п - кількість основних робітників, що обслуговуються одним підсобником, чол.

де Сзм - змінна тарифна ставка підсобника, грн./зміну;

N пл.і.- плановий випуск продукції і-тим основним робітником, шт./зміну.

Заробіток допоміжного робітника (Знвдоп) обчислюється за формулою:

З нв.доп. = Тф Сг Квн, грн.,

де Nф - фактично відпрацьований допоміжним робітником час, год./міс;

Сг - годинна тарифна ставка допоміжного робітника, грн./год.;

Квн - середній коефіцієнт виконання норм на дільниці, яку обслуговує допоміжний робітник.