Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Практическая работа № 5

|

|

СТАТИСТИЧЕСКИЕ МЕТОДЫ АНАЛИЗА ВЗАИМОСВЯЗЕЙ: ПОКАЗАТЕЛИ ВАРИАЦИИ

Размах вариации R исчисляют как разность между наибольшим и наименьшим значениями варьирующего признака

R = Xmax – Xmin.

Он улавливает только крайние отклонения, но не отражает отклонений всех вариант в ряду. Для того, чтобы дать обобщающую характеристику, необходимо исчислить среднюю из отклонений.

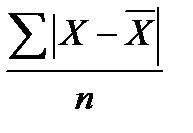

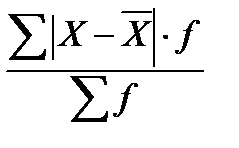

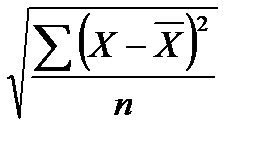

Среднее линейное отклонение представляет собой среднюю арифметическую из абсолютных значений отклонений вариант от средней.

a) Простое

=

=  .

.

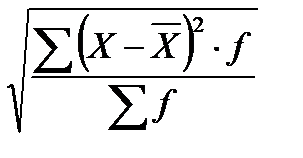

б) Взвешенное

=  .

.

Среднее линейное отклонение в статистике применяется крайне редко. Чаще используют дисперсию и среднее квадратическое отклонение. Эти показатели являются общепринятыми мерами вариации признака.

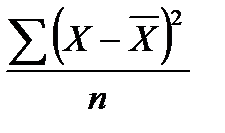

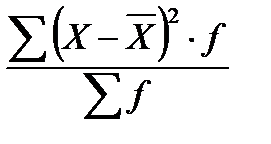

Дисперсия

а) Простая

2 =

2 =  .

.

б) Взвешенная

2 =  .

.

Среднее квадратическое отклонение - это квадратный корень из дисперсии:

а) Простое

=  .

.

б) Взвешенное

=  .

.

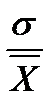

Для сравнения вариации разных явлений удобен коэффициент вариации, который вычисляется как процентное отношение среднего квадратического отклонения к средней арифметической.

V =  ∙ 100.

∙ 100.

Коэффициент вариации в известной степени является критерием средней. В самом деле, если V очень большой (скажем, превышает 33 %), то это значит, что средняя характеризует совокупность по признаку, который существенно изменяется у отдельных ее величин. Типичность такой средней невелика и наоборот.

При корреляционной связи под влиянием изменения многих факторных признаков (ряд из которых может быть неизвестен) меняется средняя величина результативного признака. Например, сумма активов банка зависит не только от размера собственного капитала или привлеченных ресурсов, на нее оказывают влияние и такие факторы, как экономическая ситуация в стране, режим работы банка, личные качества управляющего и др. Поэтому сравнивая сумму активов и размер собственного капитала (привлеченных ресурсов, ссудной задолженности и т. д.) в отдельно взятом банке, можно и не увидеть между ними прямой зависимости. Важная особенность корреляционных связей состоит в том, что они обнаруживается не в единичных случаях, а в массе явлений.

Более отчетливо корреляционные зависимости будут проявляться при применении метода группировок и сравнения не индивидуальных данных, а групповых средних.

Произведем расчет дисперсии групповых средних на основе построения табл. 12.

Таблица 12

| Группы банков по факторному признаку | Число банков f | Сумма активов банков |

| ( - -  )2 )2

| ( - -  )2∙ ·f )2∙ ·f

| |

| всего, y | в среднем на один банк

| |||||

| 1 группа | ||||||

| 2 группа | ||||||

| 3 группа | ||||||

| 4 группа | ||||||

| Итого |

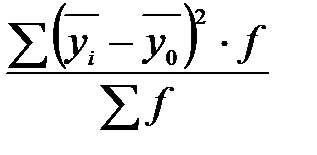

Дисперсия групповых уровней суммы активов есть мера колеблемости средних групповых значений признака около их средней величины. Она определяется по формуле

2 =

2 =  .

.

Расчет общей дисперсии уровня объема производства по индивидуальным данным 24 банков произведен ранее.

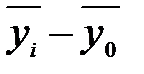

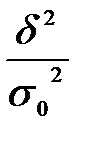

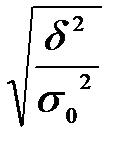

Определите коэффициент детерминации ( 2) и эмпирическое корреляционное отношение ().

2) и эмпирическое корреляционное отношение ().

=

=  , =

, =  .

.

Коэффициент детерминации показывает, какая часть общей вариации результативного признака у объясняется признаком-фактором х.

Эмпирическое корреляционное отношение является одним из показателей, характеризующих тесноту корреляционной зависимости, т. е. степень ее приближения к функциональной связи.