Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Розрахунок собівартості продукції з використанням попередільного методу калькулювання та показників для прийняття управлінських рішень.

|

|

Приклад розрахунку собівартості продукції з використанням попередільного методу калькулювання для номеру залікової книжки 569331, тобто цифри відмічені зірочкою (*) будуть збільшуватися на 331 тис. грн. В практичній частині всі розрахунки надаються в розгорнутому та детальному вигляді.

1. Заповнення відомості обліку витрат на виробництво (табл. 2.9). Розподілення непрямих витрати між переділами.

Додаткова заробітна плата, витрати на утримання та експлуатацію устаткування та інші загальновиробничі витрати розподіляються між переділами, згідно з вхідними даними, використовуючи базу розподілу – сума основної заробітної плати.

База розподілу = 6371, 00 + 6131, 00 + 4331, 00 + 12331, 00 = 29164, 00 (тис. грн.).

% розподілу по видобутку глини = (6371, 00 ÷ 29164, 00) × 100 = 21, 85%.

% розподілу по формування цегли-сирцю = (6131, 00÷ 29164, 00) × 100 = 21, 02%.

% розподілу по сушінню цегли = (4331, 00 ÷ 29164, 00) × 100 = 14, 85%.

% розподілу по випалу цегли = (12331, 00 ÷ 29164, 00) × 100 = 42, 28%.

Додаткова заробітна плата по видобутку глини = 21, 85 × 3115, 00 ÷ 100 = 680, 63 (тис. грн.).

Додаткова заробітна плата по формування цегли-сирцю = 21, 02 × 3115, 00 ÷ 100 = 654, 77 (тис. грн.).

Додаткова заробітна плата по сушінню цегли = 14, 85 × 3115, 00 ÷ 100 = 462, 58 (тис. грн.).

Додаткова заробітна плата по випалу цегли = 42, 28 × 3115, 00 ÷ 100 = 1317, 02 (тис. грн.).

Витрати на утримання та експлуатацію устаткування по видобутку глини = 21, 85 × 30547, 00 ÷ 100 = 6674, 52 (тис. грн.).

Витрати на утримання та експлуатацію устаткування по формування цегли-сирцю = 21, 02 × 30547, 00 ÷ 100 = 6420, 98 (тис. грн.).

Витрати на утримання та експлуатацію устаткування по сушінню цегли = 14, 85 × 30547, 00 ÷ 100 = 4536, 23 (тис. грн.).

Витрати на утримання та експлуатацію устаткування по випалу цегли = 42, 28 × 30547, 00 ÷ 100 = 12915, 27 (тис. грн.).

Інші загальновиробничі витрати по видобутку глини = 21, 85 × 14251, 00 ÷ 100 = 3113, 84 (тис. грн.).

Інші загальновиробничі витрати по формування цегли-сирцю = 21, 02 × 14251, 00 ÷ 100 = 2995, 56 (тис. грн.).

Інші загальновиробничі витрати по сушінню цегли = 14, 85 × 14251, 00 ÷ 100 = 2116, 27 (тис. грн.).

Інші загальновиробничі витрати по випалу цегли = 42, 28 × 14251, 00 ÷ 100 = 6025, 33 (тис. грн.).

Для заповнення відомості використовуються дані виписки з відомостей розподілу матеріалів, палива, енергії та заробітної плати та дані розрахунків щодо розподілу непрямих витрат між переділами. Собівартість продукції розраховується шляхом послідовного включення витрат попереднього переділу в витрати наступного за статтею напівфабрикати власного виробництва.

Таблиця 2.9 – Відомість обліку витрат на виробництво, тис. грн.

| № | Найменування статей калькуляції | Переділи | |||

| Видобу- ток глини | Форму-вання цегли-сирцю | Сушіння цегли | Випал цегли | ||

| Напівфабрикати власного виробництва | - | 22974, 31 | 46779, 36 | 66621, 07 | |

| Допоміжні матеріали | 1381, 00 | 1261, 00 | 1291, 00 | 5571, 00 | |

| Паливо й енергія на технологічні цілі | 4361, 00 | 3831, 00 | 5331, 00 | 6731, 00 | |

| Основна заробітна плата виробничих робітників | 6371, 00 | 6131, 00 | 4331, 00 | 12331, 00 | |

| Додаткова заробітна плата виробничих робітників | 680, 63 | 654, 77 | 462, 58 | 1317, 02 | |

| Єдиний внесок на загально-обов’язкове державне соці-альне страхування | 2609, 10 | 2510, 74 | 1773, 63 | 5049, 77 | |

| Загальновиробничі витрати, у тому числі: | 9788, 36 | 9416, 54 | 6652, 5 | 18940, 6 | |

| 7.1. | - витрати на утримання та експлуатацію устаткування | 6674, 52 | 6420, 98 | 4536, 23 | 12915, 27 |

| 7.2 | - інші загальновиробничі витрати | 3113, 84 | 2995, 56 | 2116, 27 | 6025, 33 |

| Втрати від браку | - | - | - | ||

| Разом виробнича фактична собівартість | 25191, 09 | 46779, 36 | 66621, 07 | 119342, 46 |

Розрахунок статті «Напівфабрикати власного виробництва» на другому переділі здійснюється з врахуванням обсягу добутої глини 12500 м3 та переданої на формування цегли-сирцю 11400 м3:

25191, 09 ÷ 12500 = 2015, 29 (грн. /м3) – собівартість 1 м3 отриманої на першому переділі;

2015, 29 × 11400 = 22974, 31 (тис. грн.) – вартість глини, переданої з першого переділу на другий, як напівфабрикати власного виробництва.

2. Заповнення калькуляційної відомості. В калькуляційній відомості інформація про витрати на виробництво наводиться у відповідності до обраної одиниці вимірювання. В наведеному розрахунку це 1000 одиниць цегли. Для заповнення калькуляційної відомості необхідно використати дані відомості обліку витрат на виробництво та вхідні дані стосовно обсягу придатної цегли (54500 тис. од.).

Дані за статтею сировина-глина будуть тільки на другому переділі. Стаття «Сировина-глина» включає вартість глини на 1000 одиниць цегли. Витрати наступних переділів відбиваються розгорнуто по статтях витрат.

Калькуляційна відомість наведена в таблиці 2.10.

Таблиця 2.10 – Калькуляційна відомість, тис. грн.

| № | Найменування статей калькуляції | Переділи | |||

| Видобу-ток глини | Формуван-ня цегли-сирцю | Сушіння цегли | Випал цегли | ||

| Сировина –глина | - | 0, 422 | - | - | |

| Допоміжні матеріали | 0, 025 | 0, 023 | 0, 024 | 0, 102 | |

| Паливо й енергія на технологічні цілі | 0, 080 | 0, 070 | 0, 098 | 0, 124 | |

| Основна заробітна плата виробничих робітників | 0, 117 | 0, 113 | 0, 080 | 0, 226 | |

| Додаткова заробітна плата виробничих робітників | 0, 013 | 0, 012 | 0, 008 | 0, 024 | |

| Єдиний внесок на загальнообов’язкове державне соціальне страхування | 0, 048 | 0, 046 | 0, 033 | 0, 093 | |

| Загальновиробничі витрати, у тому числі: | 0, 18 | 0, 173 | 0, 122 | 0, 348 | |

| 7.1 | - витрати на утримання і експлуатацію устаткування | 0, 123 | 0, 118 | 0, 083 | 0, 237 |

| 7.2 | - інші загальновиробничі витрати | 0, 057 | 0, 055 | 0, 039 | 0, 111 |

| Втрати від браку | - | - | - | 0, 051 | |

| Разом виробнича фактична собівартість | 0, 463 | 0, 859 | 0, 365 | 0, 968 |

3. Заповнення звітної калькуляції. В звітній калькуляції наводиться інформація про витрати на виробництво в розрізі статей калькуляції. Для складання звітної калькуляції необхідно використати дані калькуляційної відомості та знайти загальну суму за кожною статтею, тобто вартість по статтях з другої по дев’яту, з 2-го по 4-й переділ.

Звітна калькуляція на цеглу наведена в таблиці 2.11.

Таблиця 2.11 – Звітна калькуляція на цеглу будівельну, тис. грн.

(одиниця виміру – 1 тис. од.)

| № | Найменування статей калькуляції | Фактично |

| Сировина-глина | 0, 422 | |

| Допоміжні матеріали | 0, 149 | |

| Паливо й енергія на технологічні цілі | 0, 292 | |

| Основна заробітна плата виробничих робітників | 0, 419 | |

| Додаткова заробітна плата виробничих робітників | 0, 044 | |

| Єдиний внесок на загальнообов’язкове державне соціальне страхування | 0, 172 | |

| Загальновиробничі витрати, у тому числі: | 0, 643 | |

| 7.1 | - витрати на утримання та експлуатацію устаткування | 0, 438 |

| 7.2 | - інші загальновиробничі витрати | 0, 205 |

| Втрати від браку Виробнича собівартість | 0, 051 2, 192 | |

| Адміністративні витрати та витрати на збут | 0, 072 | |

| Повна собівартість | 2, 264 |

4. Складання внутрішнього Звіту щодо розрахунку прибутковості продукції з використанням методів калькулювання повної собівартості та «Директ-костинг» (табл. 2.12 – 2.13).

Розрахунок здійснюється на підставі даних таблиці 2.11 та вхідної інформації відносно того, що підприємство реалізувало 30000 тис. од. цегли за ціною, яка розраховуються за методом «Витрати +» (рентабельність 37%, ПДВ 20%).

Для визначення собівартості за методом «Директ-костинг» необхідно всі витрати поділити на постійні та змінні:

а) змінні витрати: сировина, паливо й енергія на технологічні цілі, основна і додаткова заробітна плата, єдиний соціальний внесок,

б) постійні витрати: допоміжні матеріали, загальновиробничі витрати, втрати від браку, витрати на управління та збут.

В собівартість реалізованої продукції включаються тільки змінні виробничі витрати. Постійні виробничі витрати, адміністративні та збутові витрати розглядаються як витрати періоду та списуються за рахунок прибутку.

Таблиця 2.12 – Внутрішній Звіт про фінансові результати з використанням методу калькулювання «Директ-костинг», тис. грн.

| Показник | За звітний період |

| 1. Дохід (виручка) від реалізації | |

| 2. Вирахування з доходу | (18600) |

| 3. Чистий дохід | |

| 4. Собівартість реалізованої продукції | (40470) |

| 3. Виробничий маржинальний дохід | |

| 4. Змінні операційні витрати (на управління, збут та інші) | (-) |

| 5. Загальний маржинальний дохід | |

| 6. Постійні витрати | (49868) |

| 7. Фінансовий результат |

Таблиця 2.13 – Внутрішній Звіт про фінансові результати з використанням методу калькулювання повної собівартості, тис. грн.

| Показник | За звітний період |

| 1. Дохід (виручка) від реалізації | |

| 2. Вирахування з доходу | (18600) |

| 3. Чистий дохід | |

| 4. Собівартість реалізованої продукції | (65760) |

| 5. Прибуток (збиток) | |

| 5. Адміністративні, збутові витрати | (3924) |

| 6. Фінансовий результат |

За результатами розрахунків фінансового результату за двома звітами необхідно узгодити результати з визначенням переваг та недоліків методів калькулювання «Директ-костинг» та повної собівартості.

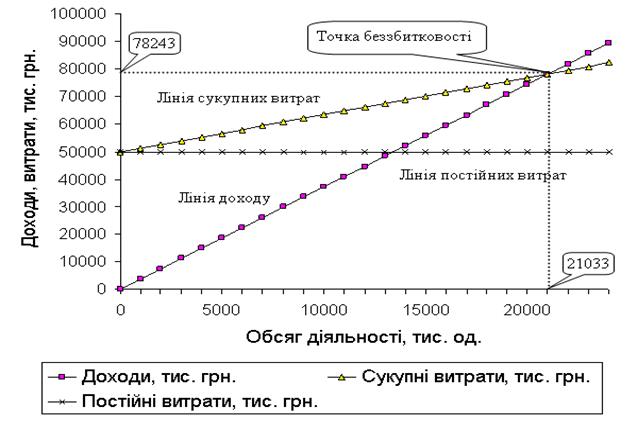

5. Визначення точки беззбитковості за допомогою рівняння та графічно (побудувати в Microsoft Excel) з використанням бухгалтерської моделі беззбитковості та виконання інших розрахунків згідно з вхідними даними.

Одним з методів визначення точки беззбитковості – є її визначення за допомогою рівняння. Для розрахунку використовується базове рівняння: ДОХІД = ВИТРАТИ + ВАЛОВИЙ ПРИБУТОК;

Трансформоване базове рівняння для визначення точки беззбитковості виглядає наступним чином: ДОХІД = ВИТРАТИ.

Функція доходу: У = Ц × Х, функція витрат: У = А × Х + В,

де У – дохід, витрати, грн.;

Ц – ціна за одиницю продукції, грн.;

Х – обсяг реалізованої продукції, од.;

А – змінні витрати на одиницю продукції, грн.;

В – загальні постійні витрати, грн.

Точка беззбитковості дорівнює: Х = В ÷ (Ц – А).

Функція доходу за даними підприємства: У = 3, 72 × Х.

Функція витрат за даними підприємства: У = 1, 349 × Х + 49 868 000.

3, 72 × Х = 1, 349 Х + 49 868 000.

Х = 49 868 000 ÷ (3, 72 – 1, 349) = 21 033 (тис. од.) – точка беззбитковості в натуральних одиницях.

У = 21 033 × 3, 72 = 78243 (тис. грн.) – точка беззбитковості в грошових одиницях.

На рисунку 4.6 представлено розрахунок точки беззбитковості за допомогою рівняння в Microsoft Excel.

Усі інші розрахунки виконуються за допомогою базового рівняння.

Розрахунок обсягу реалізації цегли для одержання 217 тис. грн. прибутку після оподаткування (ставка податку на прибуток – 19%):

3, 72 × Х = 1, 349 × Х + 49 868 000+ 217 000 ÷ 0, 81;

Х = 21146 (тис.од.).

Отже, для того, щоб одержати 217 тис. грн. прибутку після оподаткування, необхідно реалізувати 21146 тис. од. цегли.

Розрахунок запасу міцності при фактичному обсязі реалізації 30 000 тис. од.:

- запас міцності в натуральних одиницях: 30 000 - 21 033 = 8967 (тис. од.);

Рисунок 4.6 – Графік беззбитковості

- запас міцності в грошових одиницях: 30 000 × 3, 72 - 21 033 × 3, 72 = = 33 357 (тис. грн.).

Визначення прибутку від реалізації 54500 тис. од. продукції.

3, 72 × 54 500 000= 1, 349 × 54 500 000 + 49 868 000 + Прибуток

Прибуток = 79351, 5 тис. грн.

Визначити обмеження, які покладені в основу бухгалтерської моделі беззбитковості. За всіма розрахунками надати відповідні висновки та управлінські рішення, щодо оптимізації результатів діяльності підприємства в майбутньому.