Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ движения денежных средств при инвестировании в сфере недвижимости

|

|

Анализ движения денежных средств - определение моментов и величин притоков и оттоков денежной наличности.

Цель анализа денежных потоков - это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Проект, как и любая финансовая операция (получение доходов) порождает денежные потоки. Денежный поток состоит из потоков от отдельных видов деятельности. Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Согласно международному стандарту он формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия - операционной (текущей), инвестиционной и финансовой. В рамках каждой из них исследуется приток и отток денежных средств.

Приток или отток денежных средств – увеличение или уменьшение денежных поступлений в результате хозяйственной деятельности, отдельных видов деятельности или хозяйственных операций.

Сальдо реальных денег представляет собой разность между притоком и оттоком денежных средств от всех трех видов деятельности. Необходимым условие реализации проекта является положительное текущее сальдо и его накопление в любом периоде.

Операционная деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли организации. К этой категории относятся такие операции как реализация и приобретение работ, услуг, необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

Под инвестиционной деятельностью понимают приобретение и реализацию основных средств, ценных бумаг, выдачу кредитов и т.д.

Финансовая деятельность включает получение от собственников и возврат собственникам средств для деятельности компании, операции по выкупленным акциям и др. Кредиты и займы отражаются в разделе финансовой деятельности.

Отчет о движении денежных средств является очень важной информацией как для руководства организации, так и для ее инвесторов и кредиторов.

Образование и расход денежных потоков происходят при любом виде деятельности фирмы.

Потоки денежных средств от операционной деятельности являются, как правило, результатом хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации.

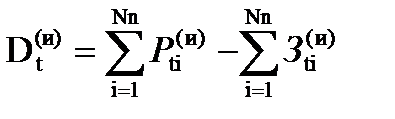

Поток реальных денег от инвестиционной деятельностиобусловливается покупкой или получением в аренду земель, возведением зданий и сооружений, приобретением машин и механизмов, изменением оборотного капитала, ликвидацией основных фондов и т.д.

Поток денежных средств от инвестиционной деятельности на t-м шаге ( ) равен:

) равен:

, (5.3)

, (5.3)

где  - поступления от продажи активов или уменьшения оборотного капитала на t-м временном шаге i-й инвестиционной деятельности;

- поступления от продажи активов или уменьшения оборотного капитала на t-м временном шаге i-й инвестиционной деятельности;  — затраты на приобретение активов или увеличение оборотного капитала на t-м шаге i-й инвестиционной деятельности;

— затраты на приобретение активов или увеличение оборотного капитала на t-м шаге i-й инвестиционной деятельности;  — число видов инвестиционной деятельности.

— число видов инвестиционной деятельности.

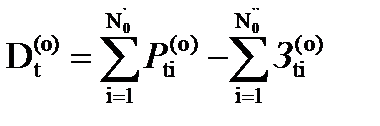

Операционная(производственная) деятельность обеспечивает доходы от реализации продукции и оказания услуг, внереализационные доходы, текущие издержки, амортизацию зданий и оборудования, налоги и т.д.

Поток реальных денег от операционной деятельности на t-м шаге

( ) определяется по формуле:

) определяется по формуле:

, (5.4)

, (5.4)

где  ,

,  — число показателей, определяющих соответственно приток и отток реальных денег от операционной деятельности;

— число показателей, определяющих соответственно приток и отток реальных денег от операционной деятельности;  — поступления от реализации продукции и оказания услуг, а также внереализационные доходы на t-м шаге;

— поступления от реализации продукции и оказания услуг, а также внереализационные доходы на t-м шаге;  — затраты на производственную деятельность на t-м шаге.

— затраты на производственную деятельность на t-м шаге.

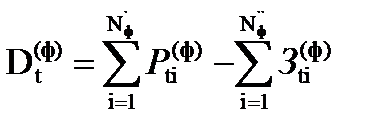

Приток реальных денег от финансовой деятельности осуществляется за счет собственного капитала (акции, субсидии и др.), краткосрочных и долгосрочных кредитов; отток денег — за счет погашения задолженности по кредитам и выплаты дивидендов.

На 1-м шаге поток денежных средств от финансовой деятельности

( ) равен:

) равен:

, (5.5)

, (5.5)

где  ,

,  — число видов финансовой деятельности, определяющих соответственно приток и отток денежных средств;

— число видов финансовой деятельности, определяющих соответственно приток и отток денежных средств;  — приток денег от i-й финансовой деятельности на t-м шаге;

— приток денег от i-й финансовой деятельности на t-м шаге;  — отток реальных денег от i-й финансовой деятельности на t-м шаге.

— отток реальных денег от i-й финансовой деятельности на t-м шаге.

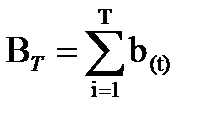

Сальдо накопления реальных денег ( ) за период Т равно:

) за период Т равно:

, (5.6)

, (5.6)

где  — текущее сальдо денежных средств на t-м шаге — составит

— текущее сальдо денежных средств на t-м шаге — составит

, (5.7)

, (5.7)

Необходимым условием реализации инвестиционного проекта является положительное текущее сальдо и сальдо накопленных реальных денег в любом временном интервале. Отрицательное сальдо свидетельствует о необходимости привлечения инвестором дополнительных собственных или заемных средств.

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки. При оценке эффективности инвестиционных проектов используется система показателей, основными из которых являются: интегральный эффект, или чистый дисконтированный доход, чистый доход, внутренняя норма доходности; потребность в дополнительном финансировании; индекс доходности затрат и инвестиций, срок окупаемости.

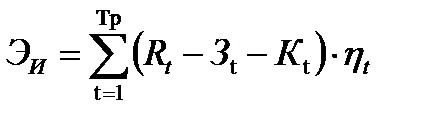

Интегральный эффект ( ) представляет собой сумму дисконтированных за расчетный период разностей притоков (результатов) и оттоков (затрат и инвестиционных вложений) наличностей, приведенных к одному, обычно начальному, году:

) представляет собой сумму дисконтированных за расчетный период разностей притоков (результатов) и оттоков (затрат и инвестиционных вложений) наличностей, приведенных к одному, обычно начальному, году:

, (5.8)

, (5.8)

где  — результат в t-й год;

— результат в t-й год;  — ежегодные затраты в t-й год;

— ежегодные затраты в t-й год;  — инвестиции в t-й год;

— инвестиции в t-й год;  — коэффициент дисконтирования;

— коэффициент дисконтирования;  — расчетный период.

— расчетный период.

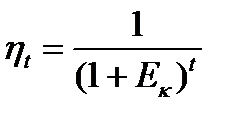

Величина коэффициента дисконтирования () при постоянной норме дисконта (Е) определяется выражением:

, (5.9)

, (5.9)

где  — норма дисконта в к -й год.

— норма дисконта в к -й год.

На предприятиях капитального строительства в качестве экономического результата () понимается выручка от реализации строительной или другой продукции, а также от оказания различного вида услуг.

Затраты () при определении показателей эффективности инвестиций учитывают текущие затраты (без амортизации), налоги и другие неинвестиционные расходы.

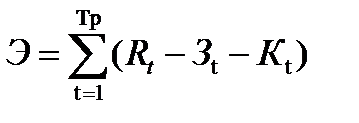

В отдельных случаях, когда разница во времени инвестиционных вложений, затрат и результатов незначительна, в качестве показателя эффективности может использоваться понятие чистого дохода.

Чистый доход (Э) представляет собой сумму притоков и оттоков наличностей за расчетный период:

. (5.10)

. (5.10)

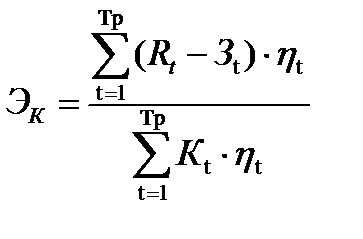

Другим показателем эффективности инвестиций может служить индекс доходности инвестиций ( ), определяемый как отношение суммы дисконтированной разности результата и затрат к величине дисконтированных капитальных вложений. Если капитальные вложения осуществляются за многолетний период, то они также должны браться в виде дисконтированной суммы. В общем случае индекс доходности инвестиционных вложений определяется зависимостью:

), определяемый как отношение суммы дисконтированной разности результата и затрат к величине дисконтированных капитальных вложений. Если капитальные вложения осуществляются за многолетний период, то они также должны браться в виде дисконтированной суммы. В общем случае индекс доходности инвестиционных вложений определяется зависимостью:

. (5.11)

. (5.11)

Индекс доходности инвестиций идентичен показателям, имеющим следующие названия: индекс прибыльности, Profitability Index (PI).

Индекс доходности инвестиционных вложений тесно связан с интегральным эффектом. Если интегральный эффект инвестиций (Эи) положителен, то индекс доходности Эк > 1, и наоборот. При Эк > 1 инвестиционный проект считается экономически эффективным. В противном случае (Эк < 1) проект неэффективен.

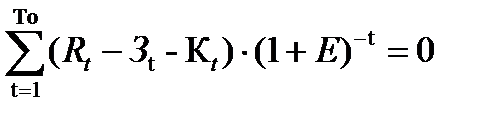

Срок окупаемости инвестиций (То) — временной период от начала реализации проекта (payback period), за который капитальные вложения покрываются суммарной разностью результатов и затрат. Различают дисконтированный и недисконтированный сроки окупаемости инвестиций [31]. Дисконтированный срок окупаемости инвестиций является искомой величиной, обеспечивающей равенство в формуле:

. (5.12)

. (5.12)

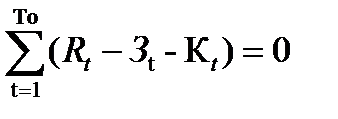

Недисконтированный срок окупаемости инвестиций является искомой величиной, обеспечивающей равенство в формуле:

. (5.13)

. (5.13)

В данном проекте будет рассчитан недисконтированный срок окупаемости, так как считаем, что цен на услуги комплекса в год равен о росту инфляции и риску.