Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Калькулирование себестоимости продукции. Калькулирование означает расчет себестоимости единицы продукции

|

|

Калькулирование означает расчет себестоимости единицы продукции. Основное назначение калькуляции – определение нижнего предела цены. Калькулирование себестоимости продукции осуществляется по статьям расходов, представленным в таблице 5.

Первые 6 статей рассчитываются на единицу продукции прямым путем по методике, рассмотренной выше.

Расчет накладных расходов осуществляется в трех вариантах:

1. Для условий однономенклатурного производства, эти расходы на единицу продукции ( ) определяются делением их общей суммы на объем производства.

) определяются делением их общей суммы на объем производства.

где  - общая сумма накладных расходов на годовой объем производства, тыс. руб./год.

- общая сумма накладных расходов на годовой объем производства, тыс. руб./год.

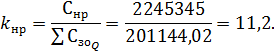

2. Накладные расходы на единицу продукции рассчитываются для условий многономенклатурного производства по формуле:

где  - коэффициент накладных расходов;

- коэффициент накладных расходов;

- основная заработная плата производственных рабочих на единицу продукции.

- основная заработная плата производственных рабочих на единицу продукции.

Коэффициент накладных расходов представляет собой отношение общей

суммы накладных расходов к сумме основной заработной платы

производственных рабочих, занятых изготовлением различных изделий.

3. Третий вариант расчета накладных расходов на единицу продукции предполагает их разделение на переменные ( ) и постоянные расходы

) и постоянные расходы

( )

)

где  и

и  - соответственно коэффициенты переменных и постоянных накладных расходов.

- соответственно коэффициенты переменных и постоянных накладных расходов.

В свою очередь коэффициенты соответствующих накладных расходов определяются по формулам:

где  и

и  - соответственно переменные, и постоянные накладные расходы предприятия за год, руб./год.

- соответственно переменные, и постоянные накладные расходы предприятия за год, руб./год.

По всем трем вариантам расчет себестоимости продукции следует свести в таблицу 8.

Калькуляция себестоимости продукции.

Таблица 8

| № | Стать расходов руб./ед. | Варианты калькуляции | ||

| 1. | Основные материалы | |||

| 2. | Реализуемые отходы | 80, 4 | 80, 4 | 80, 4 |

| 3. | Основные материалы за вычетом отходов | 12483, 6 | 12483, 6 | 12483, 6 |

| 4. | Основная заработная плата | 79, 4 | 79, 4 | 79, 4 |

| 5. | Дополнительная заработная плата | 7, 94 | 7, 94 | 7, 94 |

| 6. | Отчисления на социальные цели | 31, 1 | 31, 1 | 31, 1 |

| 7. | Накладные расходы | 886, 3 | 886, 3 | - |

| в т. ч. переменные накладные | - | - | 221, 3 | |

| 8. | Итого переменные прямые и переменные накладные расходы | - | - | 12843, 44 |

| 9. | Постоянные накладные расходы | - | - | 644, 9 |

| 10. | Себестоимость единицы продукции | 13488, 34 | 13488, 34 | 13488, 34 |

Заключение

Таким образом, проанализировав деятельность предприятия, можно сделать следующие выводы:

1. Потребности предприятия в помещении составляют 138 м2;

2. Оборотные средства в производственные запасы составляют 901, 01 тыс. руб.;

3. Установленный капитал составляет 4260, 02 тыс. руб.;

4. Актив и пассив первоначального прогнозного баланса составляет 5933, 73 тыс. руб.;

5. Численность работников на предприятии – 14 человек;

6. Основная заработная плата производственных рабочих равна 79, 4 руб./ед.;

7. Смета накладных расходов: из них постоянные расходы и переменные

Постоянные - 1633714, 4 руб.

Переменные - 560598, 96 руб.

8. Затраты на производство по статьям расхода и элементам затрат составляют 34170075 тыс. руб.

Смета накладных расходов составляет 2245345 тыс. руб., из них постоянные 1633714, 4 тыс. руб. и переменные 560598, 96 тыс. руб.

Затраты на производство по статьям расходов и элементам затрат составляют 34170075 тыс. руб.

Литература

1. Булатов А. С. «Экономика» Москва: Бек, 2001 г.

2. Горфринкель В. Я. «Экономика предприятия» Москва: Экзамен 2000 г.

3. Зайцев Н. Л. «Экономика организации» Москва Юнити, 2003 г.

4. Камаев В. Д. «Экономическая теория» Москва: Владос, 2000 г.

5. Чепурин М. Н. «Курс экономической теории» Киров: аса, 2000 г.

6. РЭЖ №7 2004 г.

7. ЭКО №1 2008 г.