Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Фонд оплаты труда работников предприятия

|

|

| Фонд оплаты труда | Категории работающих | |||

| Водители | Ремонтные рабочие | Вспомогательные рабочие | Специалисты | |

| Сумма выплат заработной платы за фактически выполненную работу | ||||

| Сумма выплат стимулирующего характера | 61062, 4 | 62793, 4 | ||

| Сумма выплат компенсирующего характера | ||||

| Дополнительная заработная плата | ||||

| Итого | 110622, 4 | 82853, 4 | ||

| Общий фонд оплаты труда | 1015940, 8 |

3.1.3. Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

При планировании фонда оплаты труда (ФОТ) необходимо обязательно предусмотреть отчисления во внебюджетные фонды:

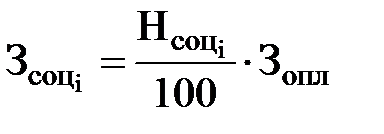

Зсоц = Зстр + Зпф + Змс + Зтравм, (3.17)

где: Зстр – обязательное государственное социальное страхование, руб.;

Зпф – пенсионный фонд, руб.;

Змс – медицинское страхование, руб.;

Зтравм – страхование от несчастного случая, руб.

Размер взносов определяется в зависимости от размеров ФОТ и ставки отчислений в соответствующий фонд:

,

,  , (3.18)

, (3.18)

где:  – сумма отчислений в соответствующий фонд, руб.;

– сумма отчислений в соответствующий фонд, руб.;

– ставка отчислений по каждой категории выплат, %.

– ставка отчислений по каждой категории выплат, %.

Результаты расчета представить в табл. 5.

Таблица 5

Страховые взносы

| Наименование отчислений | % отчислений* | Сумма выплат по категориям, руб. | |||

| Водители | Ремонтные рабочие | Вспомогательные рабочие | Специалисты | ||

| Страховые взносы | 30, 2 | 94590, 9 | 33407, 9 | 29021, 7 | 153793, 5 |

| Итого: |

*Примечание: Указанные в табл. ставки отчислений приняты на январь 2012 г.

3.2. Расчет материальных затрат

Материальные затраты включают в себя затраты на приобретение горюче-смазочных материалов для автомобилей, затраты по износу и ремонту автомобильных шин, затраты на запасные части и материалы для ТО и ТР автотранспортных средств.

3.2.1. Затраты на приобретение горюче-смазочных материалов

При планировании потребности в автомобильном топливе могут быть использованы линейные или удельные нормы расхода топлива.

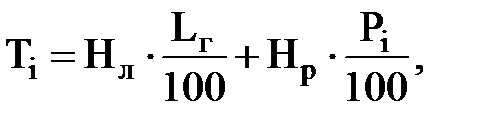

При использовании линейных норм расхода топлива его потребность составит:

для грузовых бортовых автомобилей:

(3.19)

(3.19)

где: Тi – потребность в топливе для автомобилей i марки, л;

Нл – базовая линейная норма расхода топлива на пробег автомобиля, л/100 км (приведены в Приложении 6, табл. П6.1);

Нр – линейная норма расхода топлива на транспортную работу, л/100 т.км (для карбюраторных автомобилей – 2 л/100 т.км, для дизелей – 1, 3 л/100 т.км).

для грузовых бортовых автомобилей с прицепом:

(3.20)

(3.20)

где: Gпр – собственная масса прицепа или полуприцепа, т;

для автомобилей со специализированными кузовами:

(3.21)

(3.21)

где: Gа – собственная масса базового автомобиля, т;

Gсп – собственная масса автомобиля с переоборудованным кузовом, т;

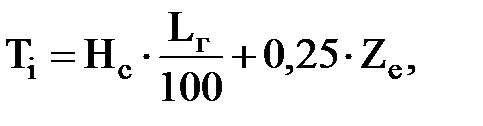

для автомобилей самосвалов.

(3.22)

(3.22)

где: Нс – базовая линейная норма расхода топлива автомобиля-самосвала с учетом транспортной работы, л/100 км;

0, 25 – дополнительная норма расхода топлива на каждую ездку с грузом, л;

Zе – годовое количество ездок с грузом автомобиля-самосвала, ед.

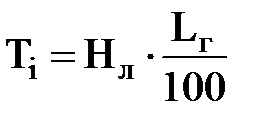

для автобусов и легковых автомобилей:

. (3.23)

. (3.23)

При планировании потребности топлива учет дорожно-транспортных, климатических и других эксплуатационных факторов производится с помощью ряда поправочных коэффициентов, регламентированных в форме процентов повышения или снижения исходного значения нормы.

В частности, нормы расхода топлива повышаются в следующих условиях:

– работа в зимнее время (для Волгоградской области до 10 %);

– работа в городах с населением свыше 1 млн. человек (до 10%);

– работа, требующая частых технологических остановок (в среднем более, чем одна на 1 км пробега) – до 10 %;

Нормы расхода топлива снижаются в следующих случаях:

– при работе на загородных дорогах с усовершенствованным покрытием – до 15 %;

– при эксплуатации заказных и ведомственных автобусов – до 10 %.

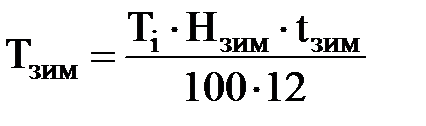

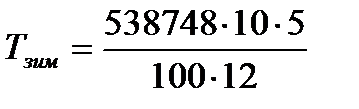

Так, дополнительный расход топлива в зимний период равняется:

,

,  =22447, 8 л. (3.24)

=22447, 8 л. (3.24)

где: Тзим – дополнительный расход топлива в зимний период, л;

Нзим – увеличение нормы расхода топлива для региона проектирования предприятия, % (Нзим = 10 %);

tзим – зимний период (для Волгоградской области 5 месяцев);

12 – количество месяцев в году.

На внутригаражные разъезды и технические надобности АТП расход топлива (Тгар) планируется в размере до 0, 5 % от общего количества топлива, потребляемого автомобилями, в том числе с учетом дополнительного расхода топлива в зимний период Тгар=2806.

Общие затраты на приобретение топлива составят:

,

,  , (3.25)

, (3.25)

где: Зт – затраты на приобретение топлива для автомобилей, руб.;

Тобщ – общий расход топлива, включая потребность в топливе для эксплуатации автомобилей, дополнительный расход топлива в зимнее время и на внутригаражные разъезды, л;

Цт – стоимость топлива в руб. за литр.

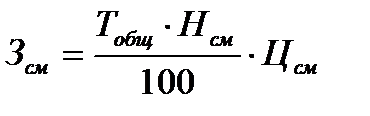

Потребность в смазочных материалах можно рассчитать двумя способами. По первому способу затраты на смазочные материалы рассчитывают укрупнено, и они составляют в среднем 10–12 % от общих затрат на топливо. Второй способ основан на определении расхода смазочных материалов по индивидуальным нормам расхода масел в литрах (смазок в кг) на 100 л общего расхода топлива автомобилями.

- 2 способ

- 2 способ

(3.26)

(3.26)

где: Зсм – затраты на приобретение смазочных материалов, руб;

Нсм – индивидуальная норма расхода смазочных материалов (приведены в Приложении 6, табл. П6.1), л/100л топлива;

Цсм – стоимость смазочных материалов, руб.

3.2.2. Затраты по износу и ремонту автомобильных шин.

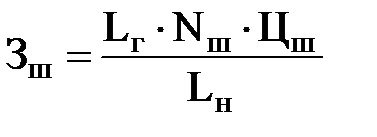

Существует два подхода к определению затрат на шины. Первый подход исходит из предусмотренной нормы пробега шин:

, (3.27)

, (3.27)

где: Зш – затраты на приобретение шин, руб.;

Nш – число шин на одном автомобиле (без учета запасного колеса), шт.;

Цш – цена одного комплекта шин (покрышка, камера, ободная лента), руб.;

Lн – норма пробега для данной марки шин, км.

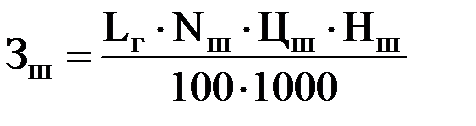

Второй подход исходит из нормы износа и ремонта автомобильных шин, установленная на 1000 км пробега в %

,

,

руб. (3.28)

руб. (3.28)

где: Нш – норма износа и ремонта шин, установленная на 1000 км пробега, %.

Нормы износа и ремонта шин приведены в Приложении 6, табл. П6.2.

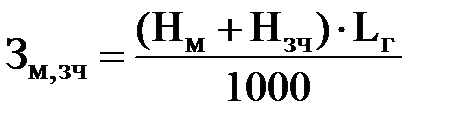

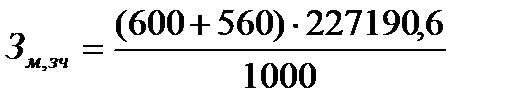

3.2.3. Затраты на запасные части и материалы для ТО и ТР АТС

Планирование потребности в материалах и запасных частях для производства работ по техническому обслуживанию и ремонту автомобилей осуществляют по формуле

,

,  =263541, 1руб. (3.29)

=263541, 1руб. (3.29)

где: Зм, зч – затраты на материалы и запасные части для ТО и ТР, руб.;

Нм, Нзч – соответственно, расходы на материалы и запасные части, приходящиеся на 1000 км пробега, руб. (Приложение 6, табл. П6.3).

Результаты расчетов необходимо представить в форме таблицы.

Таблица 8.