Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ ликвидности и платежеспособности организации

|

|

Платежеспособность предприятия лишь на первый взгляд сводится к наличию свободных денежных средств, необходимых для погашения обязательств. При отсутствии денежных средств, предприятия могут сохранять свою платежеспособность, если они реализуют часть своего имущества и за вырученные средства могут расплатиться по обязательствам.

Так как одни виды активов обращаются в деньги быстрее, другие – медленнее, активы предприятия группируются по степени их ликвидности, т.е. по возможности обращения в денежные средства.

Таблица 7.10 Анализ ликвидности баланса за 2014год, тыс. руб.

| Актив | Наличие на | Пассив | Наличие на | Платежеспособный излишек или недостаток на | |||

| начало года | конец года | начало года | конец года | начало года | конец года | ||

| А1 | 4 560 277 | 14 165 526 | П1 | 12 528 398 | 13 368 247 | -7 968 121 | 797 279 |

| А2 | 16 486 761 | 16 878 989 | П2 | 54 316 063 | 21 331 607 | -37 829 302 | -4 452 618 |

| А3 | 41 141 750 | 47 870 046 | П3 | 111 622 257 | 208 723 605 | -70 480 507 | -160 853 559 |

| А4 | 312 428 326 | 347 410 803 | П4 | 237 397 479 | 250 020 189 | 75 030 847 | 97 390 614 |

Таблица 7.11 Сравнение условий ликвидности баланса за 2014 год

| На начало года | На конец года |

| А1< П1 | А1> П1 |

| А2< П2 | А2< П2 |

| А3> П3 | А3< П3 |

| А4> П4 | А4> П4 |

Для определения ликвидности баланса сопоставляют итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют соотношения:

А1≥ П1 А2≥ П2 А3≥ П3 А4≤ П4

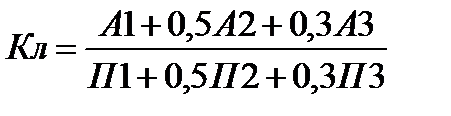

Для комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности:

(7.4)

(7.4)

Коэффициент ликвидности на начало года Кл нач года = 0, 3437

Коэффициент ликвидности на начало года Кл нач года = 0, 4266.

Баланс является неликвидным, как в начале года, так и в конце, так как наблюдается платежеспособный недостаток по 1 - 3 группе наиболее ликвидных активов и наиболее срочных обязательств. При чем, в динамике платежеспособный недостаток уменьшается и составил по группе I - 797 279 тыс. рублей на конец года. Общий коэффициент ликвидности на начало и конец года меньше 1, то есть баланс неликвидный. В динамике этот показатель повышается с 0, 3437 на начало года до 0, 4266 на конец года. Следовательно, ликвидность баланса улучшается.

Рассмотренный выше общий показатель ликвидности баланса выражает способности предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным. Этот показатель не дает представления о возможностях предприятия в плане погашения краткосрочных обязательств. Поэтому для оценки платежеспособности предприятия используются три относительных показателя ликвидности.

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Промежуточный коэффициент покрытия определяется отношением суммы ликвидных средств, дебиторской задолженности и прочих активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Коэффициент текущей ликвидности равен отношению стоимости всех оборотных средств предприятия к величине наиболее срочных обязательств и краткосрочных пассивов.

Таблица 7.12 Динамика коэффициентов ликвидности за 2014 год

| Показатель | Нормальное ограничение | на начало года | на конец года |

| Коэффициент абсолютной ликвидности | ≥ 0, 2 | 0, 79 | 2, 64 |

| Промежуточный коэффициент покрытия | ≥ 1 | 0, 80 | 2, 71 |

| Коэффициент текущей ликвидности | ≥ 2 | 1, 64 | 6, 76 |

Из приведенных данных таблицы 7.12 следует, что все показатели соответствует нормальному ограничению на конец года.

Коэффициент абсолютной ликвидности увеличился с 0, 79 до 2, 64. Это свидетельствует о практической возможности погашения текущих обязательств за счет денежных средств и краткосрочных финансовых вложений. Повышение коэффициента абсолютной ликвидности обусловлено тем, что сумма денежных средств в динамике увеличивается, а сумма кратковременных обязательств падает.

коэффициент покрытия увеличился с 0, 08 до 2, 71, что говорит о значительных платежных возможностях организации при условии своевременных расчетов дебиторами и продажи, в случае необходимости, материальных оборотных средств.

Наблюдает позитивное изменение коэффициента текущей ликвидности с 1, 64 до 6, 76. Коэффициент характеризует ожидаемую платежеспособность на период равный средней продолжительности одного оборота всех оборотных активов.