Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ прямых материальных и трудовых затрат

|

|

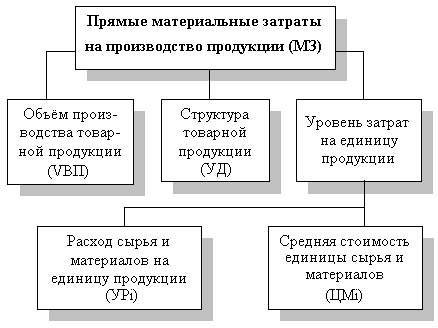

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис.12.

Рис.12.Блок-схема факторной системы материальных затрат

Расчёт влияния факторов производится способом цепных подстановок.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

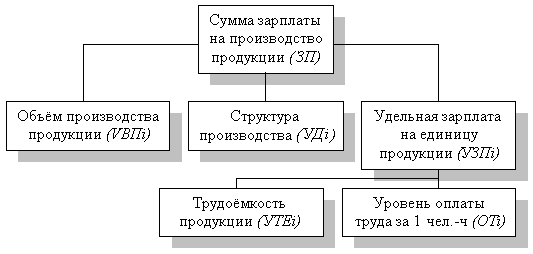

В ходе дальнейшего анализа переходят к изучению затрат по статье “Заработная плата”, т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис.13.

Рис.13. Схема факторной системы зарплаты на производство продукции

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

.

.