Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ состава и динамики балансовой прибыли

|

|

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Таблица 25 - Анализ состава, динамики и выполнения плана по прибыли

| Показатель | Базисный период | Отчетный период | Абсол. отклонение | Темп роста, % | |||

| тыс. руб. | уд вес % | тыс. руб. | уд вес % | тыс. руб. | уд вес % | ||

| Прибыль от продаж | |||||||

| Сальдо от операционных доходов и расходов | |||||||

| Сальдо внереализационных доходов и расходов | |||||||

| Прибыль от обычных видов деятельности |

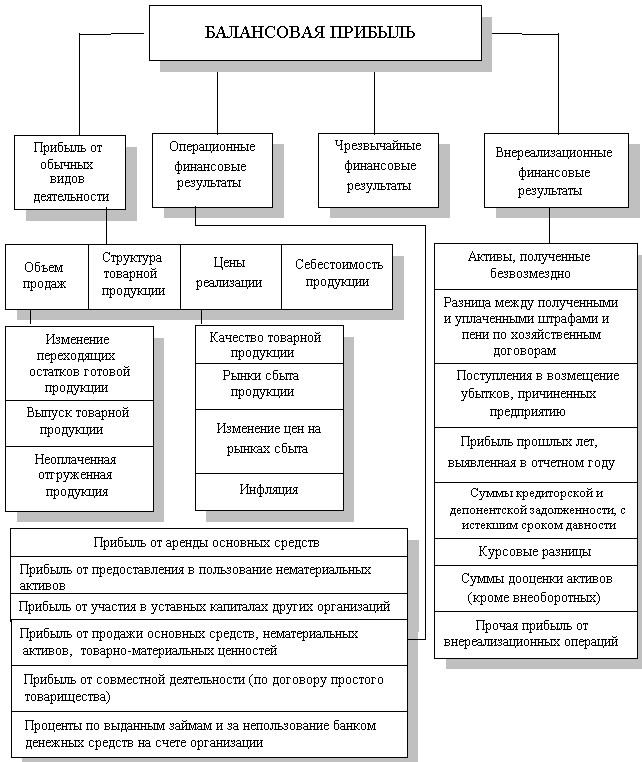

Рис.14. Схема факторного анализа прибыли

| Показатели | План | Факт | Отклонение | Тр |

| Прибль, получ. от реал. продукции | 103, 12% | |||

| Результаты прочей реализации | -114 | - | ||

| Внереализ-ые доходы и расходы | - | -324 | -324 | |

| Прибль по балансу | 102, 61% |

Балансовая прибыль выросла по сравнению с плановым периодом на 1849 т.р., что составляет 2, 61%. Прибыль от реализации продукции по сравнению с планом выросла на 2197 т.р. или на 3, 12%. Сокращение величины балансовой прибыли по сравнению с прибылью от реализации было вызвано убытками в сфере нереализованной деятельности.(-324 т.р.)