Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет и анализ точки безубыточности

|

|

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные издержки + Прибыль

Более общая схема рассуждения имеет следующий вид. Пусть ц - цена единицы продукции, а V - объем производства за некоторый промежуток времени. Запишем основное уравнение модели, символизирующее тот факт, что прибыль до выплаты налогов Пр определяется суммарной выручкой за вычетом всех постоянных и переменных издержек

ПР=(Цед.·V)-(Зпер ед.·V+Зпост)

Точка безубыточности (ТБ) по определению соответствует условию ПР=0, откуда

Vкр (ТБ)= Зпост/(Ц-Зпер ед.)

Vкр = Зпост/МДед (шт.)

Таким образом, для того, чтобы рассчитать точку безубыточности, необходимо величину постоянных издержек разделить на разницу между ценой продаж продукции и величиной переменных издержек на единицу продукции. Последняя носит название единичного вложенного дохода (Unit Contribution Margin) или маржинального дохода на единицу

Если задача заключается в определении целевого объема продаж Vпл, т.е. такого значения объема продаж, которое соответствует заданному значению прибыли ПРпл, то используем аналогичное соотношение

ПРпл=Цед·Vпл–(Зпер ед·Vпл+Зпост)

откуда

Vпл=(Зпост+ПРпл)/МДед.

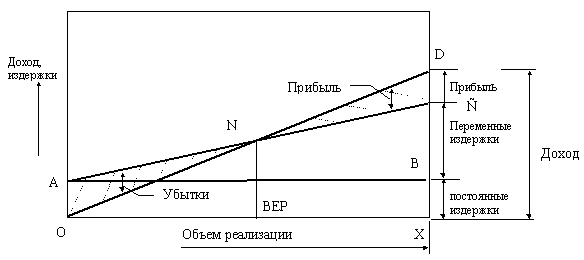

Сущность анализа безубыточности полностью раскрывается на графике безубыточности (см. рис.). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

Рис. - Графическое представление точки безубыточности АС - линия совокупных издержек; ОD - линия дохода

Рассмотрим пример.

Производственная мощность предприятия 5000 тыс. изделий в год

Цена изделия (без НДС) ориентировочно 250 р. за единицу

Выручка (нетто) при заданных условиях 5000 · 250 = 1250 млн р. в год

Постоянные затраты за минувший год 175 млн. р.

Удельные переменные расходы 185 р. на единицу

Суммарные переменные расходы за год 5000 · 185 = 925 млн р.

Прибыль от реализации 1250 – 925 – 175 = 150 млн р. в год

Маржинальный доход 1250 – 925 = 325 млн р.

Объем критический 175/(250 – 185) = 2692, 3 тыс. шт.,

или 2692, 3*250=673, 077 млн.руб.

Т.е. Vкр = Зпост*Цед/МДед= Зпост/Ду

Часто маржинальный доход (вложенный доход, вклад) выражается в процентах от объема продаж (совокупной выручки) и называется уровнем валовой прибыли или отношением прибыль-объем.

Ду = МД / Выр

Доля маржинального дохода в выручке от реализации 325/1250 = 0, 26=26%

Эти 26% валовой прибыли означают, что из каждых 100 рублей выручки 26 рублей являются вкладом по отношению к постоянным затратам. Если число услуг находится выше точки предельного объема, и все постоянные затраты покрыты, это значит что 26 рублей из каждых 100 рублей выручки становятся прибылью.

Так, если критический объем продаж, выраженный в рублях, для предыдущего примера составляет 673, 077 руб. в месяц при уровне валовой прибыли в 26%, можно легко оценить потери, которые несет предприятие при производстве продукции на 600 млн. руб. в месяц. Или прибыль, которую оно получит при оказании услуг на 700 млн. руб. в месяц. При оказании услуг на 600 млн. руб. предприятие работает на 26, 923 млн. руб. ниже точки предельного объема. Это дает убытки в размере

73, 077 млн. руб. · 26% = 19, 0002 тыс. руб.

Проверим вычислением:

Маржинальный доход

МД = Выр · Ду = 600 млн. руб. · 26% = 156 млн. руб.

Общие постоянные затраты равны

Зпост = Vкр · Ду = 673, 077 · 26% = 175 000, 02 тыс. руб.

ПР = МД – Зпост = 156 000 – 175 000, 02 = –19 000, 02 тыс. руб.

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin, либо запаса финансовой прочности, которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности

ЗФП = (Vпл-ТБ) / Vпл

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек).

Например, в рассматриваемом примере фактическая реализация составляет 5000 тыс. шт. изделий, то зона безопасности составит:

(5000 – 2692, 3) / 5000 = 46, 15 %. или (1250 – 673, 077) / 1250 = 46, 15 %.

В мировой практике зона безопасности ниже 50 % представляет угрозу финансовой стабильности предприятия, поэтому в нашем примере можно диагностировать негативную ситуацию и отсутствие производственного потенциала, так как полное использование производственной мощности позволяет обеспечить только зону безопасности на уровне 46, 15%.