Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Обоснование решений о принятии дополнительного заказа по цене ниже критического уровня

|

|

Необходимость принятия дополнительного заказа по цене ниже себестоимости продукции может возникнуть при спаде производства, если предприятие не сумело сформировать портфель заказов и его производственные мощности используются недостаточно полно.

Допустим, что производственная мощность предприятия рассчитана на производство 100 000 изделий, рыночная цена которых 200/шт. Постоянные расходы составляют 7 200 000. Переменные расходы на изделие - 90/шт. При таких условиях себестоимость одного изделия (С), прибыль (П) и безубыточный объем продаж (Т) составят:

| Дано: | Решение: |

| VРП = 100 000изд. Pi= 200руб A= 7 200 000 руб. bi= 90 руб, | C = A / VРП + b С = 7 200 000 / 100 000 + 90 = 72 + 90 = 162 П = VРП (р - b) – А П= 100 000 (200 – 90) – 7 200 000 = 3 800 VРПКР = А / (p – b) VРПКР = 7 200 000 / (200 – 90) = 65 454 шт. ЗБ =(VРПф-VРПкр)/VРПф*100 ЗБ= (100 000 – 65 454) / 100 000 ´ 100% = 34, 5% |

Например, в связи с потерей рынков сбыта портфель заказов завода уменьшился до 30 000 изделий. Постоянные и переменные затраты в сопоставимых ценах остались на том же уровне. Рассчитаем себестоимость изделия, прибыль и безубыточный объем продаж в изменившейся ситуации:

C = A / VРП + b = 7 200 000 / 30 000 + 90 = 240 + 90 = 330

П = VРП (р - b) – А = 30 000 (200 – 90) – 7 200 000 = (3 900 000)

VРПКР = А / (p – b) = 7 200 000 / (200 – 90) = 65 454 шт.

ЗБ = (30 000 – 65 454) / 30 000 ´ 100% = –118, 18%

Такой результат объясняется высоким удельным весом постоянных расходов в сумме выручки. При снижении объема продаж постоянные расходы стали непосильными для предприятия.

Чтобы избежать убытков, предприятие будет искать выход из сложившейся ситуации. И если в это время поступит предложение от заказчика на выпуск продукции, которая требует несколько иной технологии и соответственно дополнительных постоянных затрат, то менеджеры предприятия могут принять такой заказ даже по ценам ниже критического уровня.

Допустим, заказчик согласился разместить заказ на 50 000 изделий по цене 180/шт., которая ниже ее критического уровня (критический уровень цены – 182). При этом предприятие должно дополнительно израсходовать на конструкторско-технологическую подготовку производства этой партии продукции 160 000. Выгодно ли это предприятию? На первый взгляд кажется, что не выгодно, так как цена реализации ниже себестоимости единицы продукции. Кроме того, потребуются дополнительные затраты на подготовку производства.

Сделаем технико-экономическое обоснование решения о принятии дополнительного заказа на таких условиях:

C = (7 200 000 + 160 000) / (30 000 + 50 000) + 90 = 92 + 90 = 182

П = 30 000 (200 – 90) + 50 000 (180 – 90) – 7 200 000 = 440 000

VРПКР = (7 200 000 + 160 000) / [(3/8 ´ 200 + 5/8 ´ 180) – 90] = 7 360 000 / (187, 5 - 90) = 75 487 шт.

ЗБ = (80 000 – 75 487) / 80 000 ´ 100% = 5, 64%

Это доказывает, что даже на таких невыгодных условиях принятие дополнительного заказа экономически оправдано. Дополнительный заказ позволяет значительно снизить себестоимость единицы продукции за счет наращивания объемов производства и уменьшения постоянных затрат на единицу продукции, в результате чего вместо убытка предприятие может получить прибыль.

Обоснование выбора варианта машин и оборудования

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор оптимального варианта машин и оборудования. Допустим, что выполнить какую-либо операцию или процесс можно одним из трех вариантов оборудования:

| Вариант | Постоянные затраты | Переменные затраты на изделие | Общая сумма затрат |

| А | 3А = 2000 + 2x | ||

| В | 3В = 5000 + x | ||

| С | 0, 5 | ЗC = 8000 + 0, 5x |

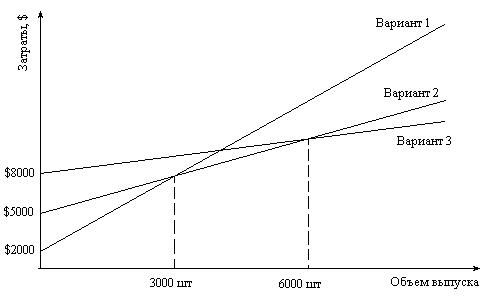

Необходимо определить, при каком объеме производства выгоднее применять тот или иной вариант оборудования. Для этого нужно найти критический объем производства продукции, при котором затраты по двум вариантам оборудования будут одинаковыми. Решение можно произвести аналитическим и графическим способами.

Для нахождения критического объема производства (услуг) для двух вариантов машин затраты по одному из них приравнивают к затратам по другим. Так, критическая точка для первого и второго вариантов машин может быть найдена по уравнению:

ЗА = ЗВ ® 2000 + 2х = 5000 + x ® х = (5000 – 2000) / 1 = 3000 шт.

Аналогично определяется критическая точка объема производства для второго и третьего вариантов машин:

ЗВ = ЗС ® 5000 + х = 8000 + 0, 5х ®0, 5x = 3000 ® х = 6000.

Следовательно, при годовом объеме производства до 3000 единиц выгоднее использовать первый вариант оборудования, от 3000 до 6000 единиц — второй, а свыше 6000 единиц — более целесообразным является третий вариант.

Это же решение можно найти и графическим способом:

Эффективность разных видов оборудования

Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи с этим убытки предприятия. Например, годовой объем производства составляет 4000 единиц. Принято решение выполнять эту операцию с помощью третьего варианта машины. Величина потерь от принятого технологического решения будет составлять разность в затратах по второму и третьему вариантам:

(8000 + 0, 5 ´ 4000) – (5000 + 1 ´ 4000) = 12 000 – 9000 = 3000

Таким образом, необоснованное технологическое решение привело к потерям в размере 3000.

3. Как обосновывается решение «производить или покупать»?

Минимизации затрат и увеличению прибыли способствует оптимизация выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов, услуг и т.д. Для решения проблемы «производить или покупать» также может быть использован маржинальный анализ.

Например, для ремонта техники требуются соответствующие детали. Если их изготовлять собственными силами, то постоянные затраты на содержание оборудования составят 200 000р в год, а переменные расходы на единицу продукции — 100р. Готовые детали в неограниченном количестве можно приобрести по 150р за единицу. Какое решение более выгодно? Чтобы ответить на этот вопрос, необходимо приравнять затраты по обоим вариантам.

Стоимость приобретенных деталей можно выразить следующим образом:

З = р ´ х,

где р – цена за единицу продукции; х — требуемое количество деталей в год.

Себестоимость производства деталей будет включать постоянные и переменные затраты:

З = а + b ´ х

Определим, при какой потребности в деталях стоимость их приобретения и производства совпадет:

рх = а + b ´ х ® 150р ´ x = 200 000р + 100р ´ х ® 50 ´ x = 200 000р ® х = 4000 шт.

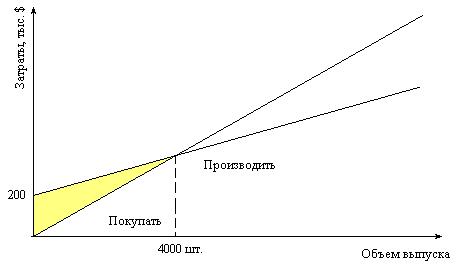

Расчеты показывают, что при годовой потребности в 4000 единиц расходы на закупку деталей совпадут с себестоимостью их производства. При потребности свыше 4000 единиц в год более экономным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать (рис. 8.3).

Обоснование решения «производить или покупать»

Для окончательного принятия решения нужно учитывать такие факторы, как мощность предприятия, качество продукции, колебания объемов, создание или сокращение рабочих мест и т.д.

Методика обоснования варианта технологии производства.

Важным источником сокращения затрат и увеличения суммы прибыли является выбор оптимальной технологии производства. Рассмотрим на практическом примере два варианта.

Вариант А. Компания приобретает детали, производит сборку готовых изделий, а затем их продает. Затраты при этом составляют: постоянные — 400 000р в год, переменные — 170р на единицу продукции.

Вариант Б. Компания дополнительно покупает оборудование, которое позволяет выполнить некоторые технологические операции в собственных помещениях. При этом затраты составят: постоянные — 925 000р, переменные — 100р на единицу продукции.

Проценты по облигациям включены в постоянные затраты. Максимально возможная производственная мощность по двум вариантам — 10 000 изделий в год. Цена реализации одного изделия – 250р.

Как видим, вариант А имеет более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты по варианту Б включают дополнительные суммы амортизации нового оборудования и помещений, а также расходы на выплату процентов по облигациям, которые были выпущены для мобилизации средств на закупку оборудования. Расчетный объем производства не дан. Максимальный спрос ограничен производственной мощностью 10 000 единиц. Поэтому мы можем определить по каждому варианту максимальную прибыль и безубыточный объем продаж:

| Вариант А | Вариант Б | |

| Цена реализации | $250 | $250 |

| Переменные затраты | $170 | $100 |

| Маржа покрытия на изделие | $80 | $150 |

| Маржа покрытия на выпуск в 10 000 шт. | $800 000 | $1 500 000 |

| Постоянные затраты | $400 000 | $925 000 |

| Прибыль | $400 000 | $575 000 |

| Безубыточный объем продаж, шт. | 400 / 80 = 5 000 шт. | 925 / 150 = 6 167 шт. |

Вариант Б обеспечивает более высокую прибыль. Однако при первом варианте технологии порог рентабельности более низкий, а это значит, что при росте спроса прибыль будет получена быстрее. Кроме того, при малых объемах спроса вариант А дает более высокую прибыль или меньшие убытки.

Если вариант А более доходный при малых объемах реализации, а вариант Б – при больших объемах, то должна быть какая-то точка пересечения, в которой оба варианта имеют одинаковую суммарную прибыль при одинаковом общем объеме реализации продукции. Для ее нахождения можно применять графический и аналитический методы.

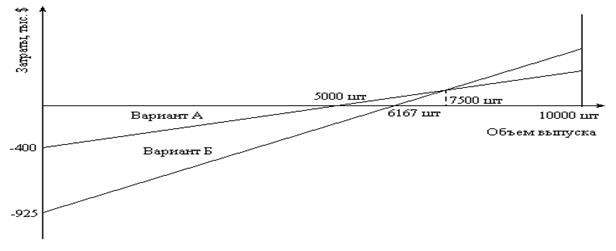

Построение графика зависимости прибыли от объема реализации по каждому варианту основывается на следующих данных:

при нулевой реализации маржинальный доход равен 0, а компания несет убытки в размере постоянных затрат (вариант А $ 400 000., вариант Б - $ 925 000);

при объеме реализации 10 000 единиц прибыль уже рассчитана (по варианту А – $ 400 000., по варианту Б '- $575 000).

С помощью графика определяем порог рентабельности (безубыточный объем реализации продукции) и максимальную прибыль по каждому варианту. Из рис. 8.4 видно, что прибыль по обоим вариантам одинаковая при объеме реализации 7500 единиц, и при больших объемах вариант В становится более выгодным, чем вариант А.

Обоснование эффективности разных вариантов технологии

Аналитический способ расчета. Допустим, что объем реализации, при котором оба варианта дают одинаковую прибыль, равен х единиц. Суммарная прибыль есть суммарная маржа покрытия минус постоянные затраты, а суммарная маржа покрытия — маржа покрытия на единицу продукции, умноженная на * единиц. Отсюда прибыль равна:

по варианту А: $80´ х – $400 000;

по варианту Б: $150´ x – $925 000.

С учетом того, что при объеме реализации х единиц прибыль одинаковая, получим:

80х – $400 000 = 150´ x – $925 000 ® 70x = 525 000 ® х = 7500 шт.

Таким образом, вариант А является более выгодным до 7500 единиц. Если же ожидается, что спрос превысит 7500 единиц, то более выгодным будет вариант Б. Поэтому нужно изучить и оценить спрос на этот вид продукции.