Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Доходный подход – основной подход к оценке стоимости бизнеса.

|

|

Доходный подход позволяет определить:

§ стоимость бизнеса, или стоимость вложенного капитала (market value of invested capital (MVIC));

§ стоимость собственного капитала (market value of equity (MVE или Р));

§ база стоимости - 100% контроль и неполный контроль (зависит от денежных потоков, учитываемых при оценке экономических выгод).

Доходный подход: методы, применимость

| Сфера применения доходного подхода |

| Метод дисконтированных денежных потоков (метод ДДП) |

| Метод капитализации |

| Можно обоснованно оценить будущие денежные потоки бизнеса |

| Ожидается, что будущие уровни денежных потоков будут существенно отличаться от текущих или денежные потоки будут нестабильны (например, носят сезонный характер) |

| Оценка инвестиционного проекта, новой компании |

| Оценка крупных многопрофильных холдингов |

| Компания находится в стадии зрелости |

| Стабильные денежные потоки от ведения бизнеса |

| Достаточное количество исходных данных |

| Оценка бизнеса в постпрогнозный период |

| Не применим для нового бизнеса, убыточного бизнеса, бизнеса в условиях нестабильного рынка |

Доходный подход: метод дисконтирования денежных потоков

Сущность метода: последовательно каждый доход или группа доходов со своими ставками дисконтирования приводится к величине, равной сумме их текущих стоимостей, что составляет стоимость бизнеса.

Оценщик должен решить две задачи:

§ проанализировать и спрогнозировать будущие потоки денежных доходов с точки зрения их структуры, величины, времени и частоты их поступлений;

§ определить ставки, по которым потоки денежных доходов необходимо дисконтировать.

Пример оценки стоимости бизнеса доходным подходом

Оценить стоимость бизнеса доходным подходом методом дисконтирования денежных потоков, если планируется приобрести бизнес на 5 лет, а затем закрыть его. Ставка дисконтирования – 20% годовых, ожидаемые потоки приведены в таблице.

| Вид показателя | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| Денежные поступления | |||||

| Денежные выплаты | |||||

Схема оценки стоимости бизнеса методом дисконтирования денежных потоков

| = |

| = |

| - |

| - |

| = |

| - |

| - |

| ± |

| Шаг 2. Определение длительности прогнозного периода |

| Шаг 1. Выбор модели денежного потока |

| Шаг 3. Ретроспективный анализ и прогноз валовой выручки от реализации |

| Шаг 4. Анализ и прогноз расходов |

| Шаг 5. Анализ и прогноз инвестиций |

| Шаг 6. Расчет величины денежного потока для каждого года прогнозного периода |

| Шаг 7. Определение ставки дисконта |

| Шаг 8. Расчет величины в постпрогнозный период |

| Шаг 9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период |

| Шаг 10. Внесение поправок, оценка стоимости бизнеса |

Виды потоков, анализируемых при оценке определенных сфер бизнеса:

ü Капиталоемкий бизнес (с большой долей амортизации в расходах) - потоки денежных средств ДС.

ü Бизнес в сфере услуг - чистая прибыль.

ü Циклический бизнес - по усредненным за период потокам ДС (историческим, ретроспективным).

ü Растущий (падающий) бизнес - по «последним» денежным потокам с учетом темпов роста.

ü Бизнес с большой долей «неоперационных потоков» - по скорректированным денежным потокам, отражающим «суть» оцениваемого бизнеса.

Определение длительности прогнозного периода

Задачей оценщика в рамках метода ДДП является выработка прогноза денежного потока на какой-то будущий период, начиная с текущего года. В качестве прогнозного периода берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются.

Чем более длительный период, тем большее число наблюдений и тем большее обоснованным с математической точки зрения выглядит итоговая величина оценки стоимости бизнеса. При этом, чем длительнее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков денежных средств.

В развитых странах с рыночной экономикой прогнозный период берется 5-10 лет.

В развивающихся странах, странах с переходной экономикой прогнозный период берется 3-5 лет.

Таким образом, прогнозируемая деятельность компании разбивается на два периода

| Стоимость (Value) |

| Годы |

| СF1 |

| СF2 |

| СF3 |

| СF4 |

| СF5 |

| СF6 |

| СF7 |

| СF8 |

| СF9 |

| СF10 |

| СF11 |

| СF12 |

| СF13 |

| СF14 |

| ………………… |

| Прогнозный период |

| Постпрогнозный период |

| ТV |

Все денежные потоки постпрогнозного периода заменяются одной суммой - конечной (остаточной) стоимостью TV (Terminal Value).

По согласованию с Заказчиком, длительность прогнозного периода можно принять равной «сроку окупаемости бизнеса», то есть сроку, за который Заказчик планирует вернуть израсходованные при покупке бизнеса денежные средства.

Ретроспективный анализ и прогноз валовой выручки от реализации

Общее правило: прогноз валовой выручки должен быть логически совместим с ретроспективными показателями деятельности предприятия и отрасли в целом.

Факторы, учитываемые при прогнозировании будущих значений валовой выручки:

§ номенклатура выпускаемой продукции; объемы производства и цены на продукцию;

§ ретроспективные темпы роста предприятия; спрос на продукцию; темпы инфляции;

§ имеющиеся производственные мощности; перспективы и возможные последствия капитальных вложений;

§ общая ситуация в экономике, определяющая перспективы спроса; ситуация в конкретной отрасли с учетом существующего уровня конкуренции;

§ доля оцениваемого предприятия на рынке;

§ долгосрочные темпы роста в послепрогнозный период; планы менеджмента данного предприятия.

Качество прогноза существенно возрастает, если будут оценены вероятностные характеристики, соответствующие определенной выручке.

Анализ и прогноз расходов

На данном этапе оценщик должен:

§ учесть ретроспективные взаимозависимости и тенденции;

§ изучить структуру расходов, особенно соотношение постоянных и переменных издержек;

§ оценить инфляционные ожидания для каждой категории издержек;

§ изучить единовременные и чрезвычайные статьи расходов, которые могут фигурировать в финансовой отчетности за прошлые годы, но в будущем не встретятся;

§ определить амортизационные отчисления исходя из нынешнего наличия активов и из будущего их прироста и выбытия;

§ рассчитать затраты на выплату процентов на основе прогнозируемых уровней задолженности;

§ сравнить прогнозируемые расходы с соответствующими показателями для предприятий-конкурентов или с аналогичными среднеотраслевыми показателями.

Оценщики западных фирм производят следующую корректировку отчетов о прибылях и убытках, которая может быть полезна и российским оценщикам:

1) если предприятие получило оборудование в лизинг, то в состав лизинговой платы включается некоторая сумма выкупа. Она должна быть исключена из затрат (соответственно возрастет прибыль), так как по своей сути эти затраты аналогичны инвестициям в основной капитал;

2) по статьям расходов на ремонт предприятия производят иногда приобретения капитального характера (пристройка нового крыла к зданию под видомремонта и др.). Тем самым предпринимается попытка снижения доходов в целях уменьшения налогооблагаемой прибыли и налога на имущество;

3) если капитальные активы отнесены на текущие расходы, то в дальнейшем прибыль завышается, так как по ним не начисляются амортизационные расходы;

4) если собственник оцениваемой фирмы является и ее директором, то издержки и доход нужно определять, оценив обоснованность заработной платы директора;

5) к числу нетипичных расходов, подлежащих исключению из сметы при подготовке данных для оценки, относятся значительные разовые премии руководителям, списываемые на разработки, комиссионные или выплачиваемые за покупку ноу-хау.

В составе затрат особо выделяются амортизационные отчисления. Учитывается рост амортизационных отчислений, если в прогнозном периоде предполагается ввод в действие нового амортизируемого имущества, или их снижение, если подобное имущество ликвидируется.

Для оценки бизнеса важны две классификации издержек. Первая — классификация издержек на постоянные и переменные; используется при проведении анализа безубьггочности. Вторая — классификация издержек на прямые и косвенные; применяется для отнесения издержек на определенный вид продукции.

| Основные способы прогнозирования доходов и расходов предприятия |

| Детализированный– оценивается значение каждой статьи доходов и расходов отдельно для каждого отрезка внутри периода прогнозирования |

| Укрупненный (темповой)– на основе ретроинформации и прогнозных значений задается темп роста доходов и расходов предприятия на весь период прогнозирования |

Анализ и прогноз инвестиций

Данный этап метода дисконтирования денежных потоков включает:

§ определение излишка или недостатка чистого оборотного капитала компании. Излишек увеличивает рыночную стоимость компании, а недостаток должен быть восполнен, поэтому он уменьшает рыночную стоимость;

§ анализ капитальных вложений с целью замены основного капитала помераего износа и расширения производственных мощностей;

§ расчет изменения (увеличения или уменьшения) долгосрочной задолженности (для модели денежного потока, приносимого собственным капиталом).

Метод капитализации доходов

В отличие от метода дисконтирования денежных потоков метод капитализации не требует прогноза денежных доходов, а основывается на ретроспективных данных. В этом его преимущества (простота, исключение ошибок расчета) и недостатки(денежный поток в перспективе может существенно отличаться от ретроспективного).

Данный метод заключается в расчете текущей стоимости будущих доходов, полученных от использования объекта с помощью коэффициента капитализации:

где V — стоимость; I — периодический доход; R — коэффициент капитализации.

Оценщик должен решить две задачи:

§ проанализировать и спрогнозировать размер периодического дохода;

§ определить коэффициент капитализации.

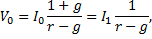

Метод прямой капитализации применяется в тех случаях, когда имеется достаточное количество данных для оценки дохода, доход является стабильным или, по крайней мере, ожидается, что текущие денежные доходы приблизительно будут равны будущим или темпы их роста умеренны. В силу того, что текущая стоимость очень чувствительна к изменениям коэффициента, для его использования необходимы четкие рыночные указания на его величину.

где  - стоимость (бизнеса, собственного капитала) на дату оценки;

- стоимость (бизнеса, собственного капитала) на дату оценки;

–периодический доход, для периода, следующего за датой оценки;

–периодический доход, для периода, следующего за датой оценки;

–периодический доход, для периода, следующего за датой оценки;

–периодический доход, для периода, следующего за датой оценки;

г - ставка дисконтирования, соответствующая периодическому доходу;

g - долговременный темп роста периодического дохода; R = г - g - ставка капитализации.

Основное преимущество этого метода — простота расчетов.

Однако метод не следует применять, когда отсутствует информация о рыночных сделках по данному виду бизнеса. Метод имеет еще один серьезный недостаток. Дело в том, что в формуле расчета текущей стоимости присутствует ежегодный доход. В качестве этого дохода при оценке стоимости бизнеса берется так называемый чистый операционный доход. Это такой доход, который получается из потенциального валового дохода после вычитания из него всех возможных потерь и операционных расходов, включая амортизацию. Эта информация очень часто относится к разряду коммерческих тайн, и доступ к ней крайне ограничен. В силу этого задача сбора информации о рыночных сделках и, следовательно, расчет коэффициента капитализации являются довольно сложной проблемой.

Схема оценки стоимости бизнеса методом капитализации

| Шаг 1. Определение длительности прогнозного периода |

| Шаг 2. Ретроспективный анализ и прогноз валовой выручки от реализации |

| Шаг 3. Анализ и прогноз расходов |

| Шаг 4. Анализ и прогноз инвестиций |

| Шаг 5. Расчет величины денежного потока для каждого года прогнозного периода |

| Шаг 6. Определение ставки дисконта |

Практическое применение метода капитализации предусматривает следующие основные этапы.

1. Анализ финансовой отчетности, ее нормализация и трансформация (при необходимости).

2. Выбор величины прибыли, которая будет капитализирована.

3. Расчет адекватной ставки капитализации.

4. Определение предварительной величины стоимости.

5. Проведение поправок на наличие нефункционирующих активов (если таковые имеются).

6. Проведение поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности (если они необходимы).

Выбор капитализируемой величины

В качестве капитализируемой величины прибыли может выступать либо чистая прибыль; прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо в виде денежного потока. Доходная база (база прибыли, денежного потока и др.) должна соответствовать специфике бизнеса. Для капиталоемких предприятий в качестве доходной базы целесообразно использовать денежный поток из-за значительной роли амортизационных отчислений. В рекламном, консалтинговом бизнесе, в оценке страховых агентств, юридических контор и т. п. доходной базой может быть объем услуг. Наиболее часто оценщики США и Западной Европы в качестве доходной базы используют прибыль до выплаты налогов и процентов по долгам. Естественно, что доходная база должна быть измеряема применительно к оцениваемой компании.

В российских условиях в большинстве случаев наиболее обоснованной базой капитализации может оказаться чистая прибыль. Этот показатель всегда и единообразно отражается в бухгалтерском учете и воспринимается потенциальными или реальными участниками рынка бизнеса.

Выбор ставки капитализации

С математической точки зрения ставка капитализации – этоделитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости. Существует несколько методов определения коэффициента (ставки) капитализации.

Ставка капитализации должна соответствовать периодическому доходу - чем ближе он к FCFE«чистому денежному потоку к владельцам СК», тем ниже ставка капитализации.

Способ WACC. Ставка капитализации может быть рассчитана как разница между WACC (или Re–стоимостью собственного капитала) и темпом роста:

· для оценки стоимости собственного капитала: R = Re - g;

· для оценки стоимости инвестированного капитала R = WACC - g

Темп роста не должен превышать уровень инфляции + темп роста населения.

Способ рыночных мультипликаторов. Ставка капитализации (R) может быть рассчитана на основе рыночных мультипликаторов:

РЕ = 1/ R

Отсюда:

R= 1/РЕ

РЕ - pricetoearningsratio - коэффициент, показывающий во сколько раз цена на акции превышает прибыль, приходящуюся на акцию, или, во сколько раз рыночная стоимость собственного капитала компании выше притока выгод, получаемых акционерами в виде чистой прибыли.

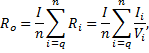

Способ рыночной экстракции для идентичных объектов. Основан на статистической обработке рыночной информации о величинах чистого операционного дохода и цен продажи предприятий. В соответствии с этим методом коэффициент капитализации в общем виде (Rо)рассчитывается по формуле:

где  — коэффициент капитализации i-го объекта;

— коэффициент капитализации i-го объекта;  — чистый операционный доход i-гo объекта;

— чистый операционный доход i-гo объекта;  — стоимость i-гo объекта, n — количество объектов.

— стоимость i-гo объекта, n — количество объектов.

ПРИМЕР ОЦЕНКИ СТОИМОСТИ БИЗНЕСА МЕТОДОМ КАПИТАЛИЗАЦИИ

Задача 1. Оценить стоимость бизнеса методом капитализации, если периодический доход на дату оценки составляет 2 000 000 рублей, а ставка капитализации – на период оценки 20%, темп роста периодического дохода – 6%.

| Показатель | Обозначение | Без учета темпов роста | С учетом темпов роста |

Задача 2. Оценить стоимость бизнеса методом капитализации, если прогнозFCFна следующий годсоставляет 2 млн. руб., темп роста периодического дохода равен 6%, средневзвешенная стоимость капитала компании составляет 18%, стоимость собственного капитала компании – 14%.

| Показатель | Обозначение | Без учета темпов роста | С учетом темпов роста |

Задача 3. Оценить стоимость бизнеса методом капитализации, если чистая прибыль на дату оценки составляет 2 млн. руб., темп роста периодического дохода равен 6%. Ставку капитализации рассчитать методом мультипликаторов, методом рыночной экстракции.

| Показатель | Обозначение | Без учета темпов роста | С учетом темпов роста |

| Компания-аналог | Стоимость бизнеса, руб. | Чистая прибыль, руб. | ||||

| 1. ОАО «Стрет» | 12 000 000 | 3 000 000 | ||||

| 2. ОАО «Пааск» | 8 000 000 | 4 000 000 | ||||

| 3. ОАО «Примс» | 15 000 000 | 5 000 000 | ||||