Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Классификация денежных потоков

|

|

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам.

Основные классификационные признаки, положенные в основу систематизации денежных потоков предприятия представлены в Таблице 1.1.

Таблица 1.1 - Классификация денежных потоков предприятия по основным признакам.

| Признаки классификации денежных потоков предприятия | Виды денежных потоков предприятия |

| 1. По видам хозяйственной деятельности | Денежный поток по текущей деятельности Денежный поток по инвестиционной деятельности Денежный поток по финансовой деятельности |

| 2. По направленности движения денежных средств | Положительный денежный поток Отрицательный денежный поток |

| 3. По масштабам обслуживания хозяйственного процесса | Денежный поток по предприятию в целом Денежный поток по отдельным структурным подразделениям предприятия Денежный поток по отдельным хозяйственным операциям |

| 4. По методу исчисления объема денежного потока | Валовый денежный поток Чистый денежный поток |

| 5. По уровню достаточности объема денежного потока | Избыточный денежный поток Дефицитный денежный поток |

| 6. По методу оценки во времени | Настоящий денежный поток Будущий денежный поток |

| 7. По непрерывности формирования в рассматриваемом периоде | Регулярный денежный поток Дискретный денежный поток |

| 8. По периоду времени | Краткосрочный денежный поток Долгосрочный денежный поток |

| 9. По формам используемых денежных средств | Наличный денежный поток Безналичный денежный поток |

| 10. По законности осуществления | Легальный денежный поток Теневой денежный поток |

| 11. По возможности обеспечения платежеспособности | Ликвидный денежный поток Неликвидный денежный поток |

Примечание – Источник: [2, с. 115-116]

Рассмотрим более подробно отдельные виды денежных потоков предприятия в соответствии с приведенной их классификацией по основным признакам.

1. По видам хозяйственной деятельности выделяют:

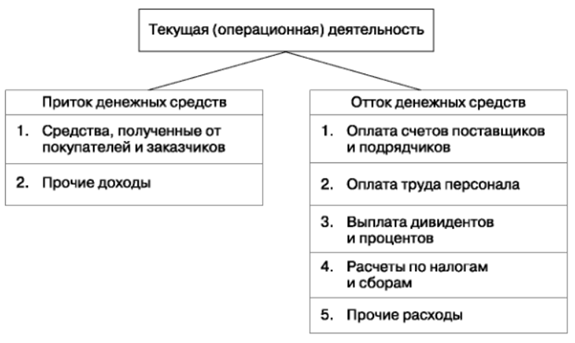

· Денежный поток от текущей деятельности (отражает поступление денежных средств от покупателей и выплаты денег на приобретение запасов, на оплату труда, на уплату налогов и сборов и т.д.);

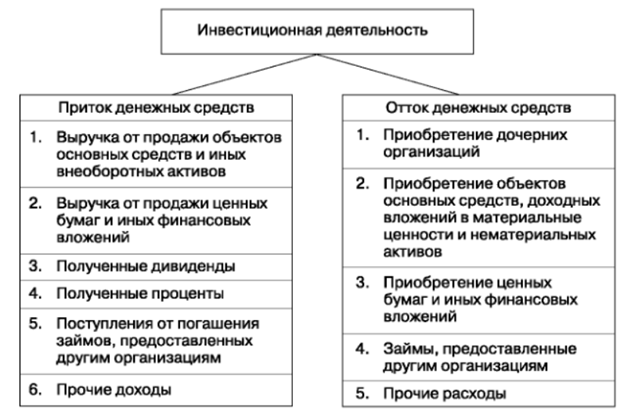

· Денежный поток от инвестиционной деятельности – это поступления и расходования денежных средств, связанные с процессом реального и финансового инвестирования;

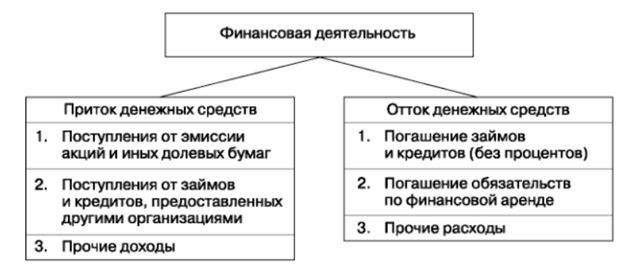

· Денежный поток от финансовой деятельности – это поступления и выплаты денежных средств, связанные с получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов и т.д.

2. По направленности движения денежных средств выделяют следующие виды денежных потоков:

· Положительный денежный поток (приток денежных средств);

· Отрицательный денежный поток (отток денежных средств).

Следует отметить их тесную взаимообусловленность: сбой во времени или в объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления [1, с. 473].

На рисунках 1.1, 1.2, 1.3 изображены притоки и оттоки денежных средств по текущей, инвестиционной и финансовой деятельности соответственно.

Рисунок 1.1 – Движение денежных средств по текущей деятельности. Примечание – Источник: [5, с. 108]

Рисунок 2.2 – Движение денежных средств по инвестиционной деятельности. Примечание – Источник: [5, с. 108]

Рисунок 3.3 – Движение денежных средств по финансовой деятельности. Примечание – Источник: [5, с. 109]

3. По масштабам обслуживания хозяйственного процесса:

· Денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

· Денежный поток по отдельным структурным подразделениям предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

· Денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления [2, с. 118].

4. По методу исчисления объема:

· Валовой денежный поток – это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

· Чистый денежный поток, который представляет собой разность между положительным и отрицательным потоками денежных средств в анализируемом периоде времени.

5. По уровню достаточности объема различают:

· Избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах.

· Дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия [1, с. 473].

6. По методу оценки во времени:

· Настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

· Будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени [2, с. 128].

7. По непрерывности формирования различают:

· Регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств;

· Дискретный денежный поток, который связан с осуществлением единичных хозяйственных операций в рассматриваемом периоде времени [1, с. 475].

8. По периоду времени:

· Краткосрочный денежный поток. Он характеризует такой денежный поток, по которому период от начала денежных поступлений или выплат до полного из завершения не превышает одного года;

· Долгосрочный денежный поток. Он характеризует такой денежный поток, по которому период от начала денежных поступлений или выплат до полного их завершения превышает один год.

9. По формам использования денежных средств различают:

· Наличный денежный поток, который характеризует ту часть совокупного денежного потока предприятия, которая обслуживается непосредственно наличными деньгами (банкнотами, разменной монетой и т.д.);

· Безналичный денежный поток характеризует ту часть совокупного денежного потока предприятия, которая обслуживается разнообразными кредитными и депозитными инструментами финансового рынка (чеками, кредитными карточками, векселями и т.д.).

10. По законности осуществления разделяют:

· Легальный денежный поток, характеризующий поступления и выплаты денежных средств, которые полностью соответствуют действующим в стране правовым нормам;

· Теневой денежный поток характеризуется поступлениями и выплатами денежных средств, осуществляемые с нарушениями действующих в стране правовых норм и связанные с уклонением от налогообложения.

11. По возможности обеспечения платежеспособности:

· Ликвидный денежный поток. Он характеризует такой вид денежного потока предприятия, по которому соотношение положительного и отрицательного его видов равно или превышает единицу в каждом интервале рассматриваемого периода времени, т.е. соблюдается условие:

· Неликвидный денежный поток. Он характеризует такой вид денежного потока предприятия, по которому соотношение положительного и отрицательного его видов меньше единицы в отдельных интервалах рассматриваемого периода времени, т.е. соблюдается условие:

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии [2, с. 124-129].