Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление денежными потоками

|

|

Управление денежными потоками представляется одним из наиболее значимых функциональных направлений системы финансового менеджмента, тесно связанное с другими системами управления предприятия. Управление денежными потоками органически входит в систему управления доходами и затратами, управления движением активов и капитала, управления всеми аспектами текущей, инвестиционной и финансовой деятельности предприятия.

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств предприятия и организацией их оборота [2, с.130].

Эффективное управление денежными потоками предприятия – это обеспечение финансового равновесия и финансового профицита (излишка) в процессе развития предприятия путем сбалансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Поэтому важная роль рационального управления денежными потоками предприятия определяется основными положениями:

1. Денежные потоки обслуживают всю финансовую деятельность предприятия.

2. Денежные потоки обеспечивают финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Денежные потоки способствуют повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п.

4. Денежные потоки позволяют сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов.

5. Денежные потоки – это важный финансовый рычаг обеспечения ускорения оборота капитала предприятия, который способствует сокращению продолжительности производственного и финансового циклов, достигаемому в процессе результативности управления денежными потоками, а также снижает потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Это обеспечивает предприятию рост суммы прибыли.

6. Денежные потоки обеспечивают снижение риска неплатежеспособности предприятия, достигаемых при синхронизации поступления и выплат денежных средств.

7. Денежные потоки позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами [4, с. 18-19].

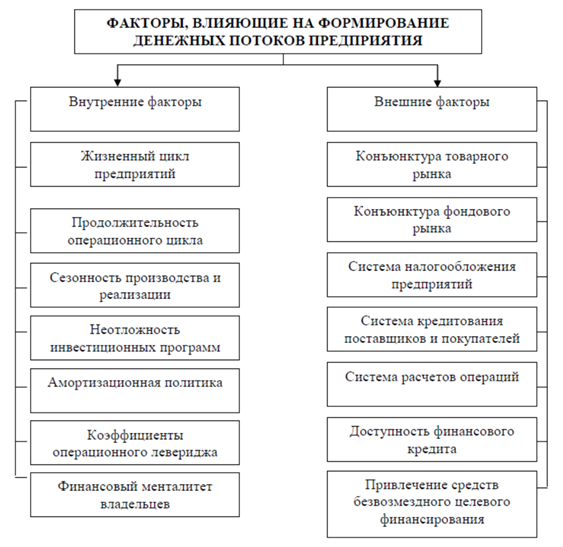

Стоит обратить внимание на факторы, оказывающие влияние на формирование денежных потоков предприятия, которые приведены на рис. 1.4.

Рисунок 4.4 – Факторы, влияющие на формирование денежных потоков предприятия. Примечание – Источник: [4, с. 21]

Внутренние факторы включают:

1. Жизненный цикл предприятия на разных стадиях формирует не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока).

2. Продолжительность операционного цикла базируется на правиле: чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия.

3. Сезонность производства и реализации продукции по источникам своего возникновения может быть отнесена к числу внешних факторов, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления.

4. Неотложность инвестиционных программ заключается в формировании потребности объема соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока.

5. Амортизационная политика предприятия предполагает использование предприятием различных методов амортизации основных средств, а также сроков амортизации нематериальных активов, создающих различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. При осуществлении ускоренной амортизации активов возрастает доля амортизационных отчислений и соответственно снижается доля чистой прибыли предприятия.

6. Коэффициент операционного левериджа оказывает существенное воздействие на пропорции темпов изменения объема реализации продукции, а механизм этого воздействия на формирование чистой прибыли предприятия.

7. Финансовый менталитет владельцев и менеджеров предприятия способствует выбору консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций, за счет чего определяется структура видов денежных потоков предприятия, объемы страховых запасов отдельных видов активов, уровень доходности финансовых инвестиций.

К внешним факторам относятся:

1. Конъюнктура товарного рынка, изменение которой определяет величину положительного денежного потока предприятия – объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот – спад конъюнктуры вызывает временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

2. Конъюнктура фондового рынка влияет, прежде всего, на возможность:

· формирования денежных потоков за счет эмиссии акций и облигаций предприятия;

· эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объемов положительного и отрицательного денежных потоков предприятия во времени;

· формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

3. Система налогообложения предприятия, основанная на платежах, составляет значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени. Поэтому любые изменения в налоговой системе (появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей) определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятия.

4. Система практики кредитования поставщиков и покупателей продукции определяет сложившийся порядок приобретения продукции на условиях ее предоплаты; наличного платежа; на условиях отсрочки платежа (предоставление коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих) денежного потока предприятия во времени.

5. Доступность финансового кредита во многом определяется сложившейся конъюнктурой кредитного рынка. В зависимости от конъюнктуры этого рынка растет или снижается объем предложения денег, а соответственно и возможность формирования денежных потоков предприятия за счет этого источника (как положительного – при получении финансового кредита, так и отрицательного – при его обслуживании).

6. Система осуществления расчетных операций хозяйствующих субъектов влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, о расчет чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляет.

7. Возможность привлечения средств безвозмездного целевого финансирования (обладают в основном государственные предприятия различного уровня подчинения) проявляется в том, что формируя определенный дополнительный объем положительного денежного потока, он не вызывает соответствующего объема формирования отрицательного денежного потока предприятия [4, с. 21-23].