Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ денежных потоков прямым методом

|

|

Основная цель анализа денежных потоков заключается в выявлении причин дефицита или избытка денежных средств, определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия. Данные параметры находятся в непосредственной зависимости от реального денежного оборота в виде потока денежных поступлений и платежей, отражаемых на счетах бухгалтерского баланса.

Поэтому анализ движения денежных средств дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансово-экономическое состояние предприятия.

Главным документом для анализа денежных потоков является Отчет о движении денежных средств, составленный на базе прямого метода. С помощью этого документа можно установить:

1) уровень финансирования текущей и инвестиционной деятельности за счет собственных источников;

2) зависимость предприятия от внешних заимствований;

3) дивидендную политику в отчетной периоде и прогноз на будущее;

4) финансовую эластичность предприятия, т.е. его способность создавать денежные резервы (чистый приток денежных средств);

5) реальное состояние его платежеспособности за истекший период и прогноз на следующий краткосрочный период.

Систематизация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна, т. к. благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия [5, с. 111-114].

Различают следующие системы анализа, проводимого на предприятии при исследовании функционирования денежных потоков:

1. Горизонтальный анализ (анализ показателей динамики);

2. Вертикальный анализ (анализ структурных показателей);

3. Сравнительный анализ (анализ по центрам ответственности, видам инвестиций, финансовым инструментам);

4. Анализ финансовых коэффициентов (анализ ликвидности, оборачиваемости, эффективности);

5. Интегральный финансовый анализ (SWOT-анализ, анализ общего цикла денежного оборота).

Горизонтальный финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения [2, с. 155-167].

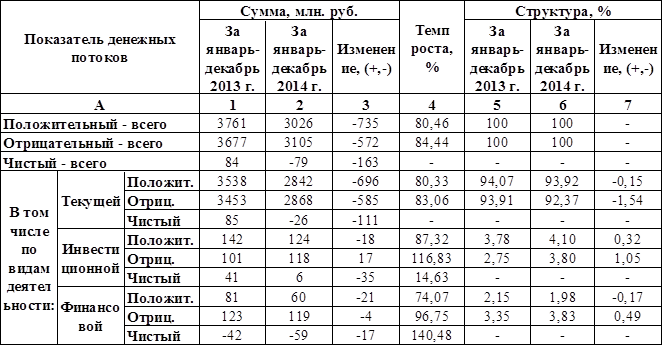

Таблица 2.2 составлена по данным Отчета о движении денежных средств ЧП «СТАРПОМ» за 2014 г. В ней отражены показатели динамики и структуры денежных потоков предприятия по текущей, инвестиционной и финансовой деятельности.

Таблица 2.2 – Показатели состава, структуры и динамики денежных потоков ЧП " СТАРПОМ". Примечание – Источник: собственная разработка по данным ЧП «СТПРПОМ» [6, с. 255].

Если показатели положительного и отрицательного денежного потока увеличиваются из года в год и при этом чистый денежный поток остается положительным, это говорит о том, что предприятие развивается, повышается спрос и предложение на товары или услуги предприятия.

В случае предприятия «СТАРПОМ» 2014 г. оказался убыточным. Отрицательный денежный поток превысил положительный на 79 млн. руб. В 2013 г. ситуация была более благоприятная: чистый денежный поток оказался 84 млн. руб., при положительном денежном потоке равном 3761 млн. руб.

Самую большую долю в формировании денежного потока предприятия имеет текущая деятельность, благодаря которой предприятие имеет возможность принимать участие в инвестиционной и финансовой деятельности. Доля денежного потока от текущей деятельности как за 2013 г., так и за 2014 г. превышает 90% от совокупного денежного потока предприятия. За 2013 г. положительный денежный поток составил 3538 млн. руб., что превышает данный показатель за 2014 г. на 696 млн. руб. Отрицательный денежный поток за 2014 г. также оказался меньше этого показателя за 2013 г. на 585 млн. руб. и составил 3453 млн. руб. в 2013 г. И соответственно чистый денежный поток по текущей деятельности за 2013 г. превысил данный показатель за 2014 г. на 111 млн. руб. В 2014 г. последний оказался -26 млн. руб.

Денежные потоки по инвестиционной деятельности на ЧП «СТАРПОМ» в среднем составляют от 2 до 4%. Положительный денежный поток по инвестиционной деятельности составил 142 и 124 млн. руб. за 2013 и 2014 гг. соответственно. Один из показателей, который увеличился в 2014 г. по сравнению с 2013 г. это отрицательный денежный поток. Его темп роста составил 116, 83%, а в денежном выражении – 118 млн. руб. в 2014 г. Чистый денежный поток по инвестиционной деятельности сократился в 2014 г. по отношению к 2013 г. на 35 млн. руб. и составил 6 млн. руб. в 2014 г.

Денежные потоки по финансовой деятельности составляют примерно такую же долю, как денежные потоки по инвестиционной деятельности в совокупном денежном потоке (от 2 до 3, 8%). Чистый денежный поток по финансовой деятельности отрицательный как в 2013 г., так и в 2014 г. (-42 млн. руб. и -59 млн. руб. соответственно). Его темп роста оказался 140, 48%.