Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

на конечное потребление в США в период с I960 по 1991 г.

|

|

(в сопоставимых ценах 1987 г.)

| Год, t | Среднедушевой располагаемый доход (долл. США), xt | Среднедушевые расходы на конечное потребление (долл. США), yt | Остатки, ε t | Скорректированные на коэффициент автокорреляции остатков значения | |

| дохода, х`t | расхода, y`t | ||||

| 173, 84 | — | — | |||

| 107, 02 | 2086, 54 | 1784, 54 | |||

| 112, 67 | 2201, 52 | 1687, 3 | |||

| 146, 18 | 2189, 99 | 1763, 12 | |||

| 52, 04 | 2513, 58 | 1706, 06 | |||

| 31, 69 | 2573, 94 | 1768, 51 | |||

| 44, 13 | 2619, 67 | 1867, 36 | |||

| -67, 13 | 2682, 76 | 2054, 17 | |||

| 13, 05 | 2754, 89 | 1962, 13 | |||

| 53, 17 | 2754, 13 | 2136, 73 | |||

| -89, 89 | 2872, 23 | 2291, 18 | |||

| -127, 51 | 2912, 13 | 2264, 96 | |||

| -3, 92 | 3043, 08 | 2151, 18 | |||

| -229, 29 | 3421, 19 | 2315, 79 | |||

| -212, 38 | 2803, 52 | 2752, 14 | |||

| -171, 62 | 3009, 47 | 2522, 68 | |||

| 10 121 | -25, 35 | 3241, 53 | 2332, 79 | ||

| 81, 31 | 3247, 03 | 2521, 18 | |||

| -10, 05 | 3536, 03 | 2592, 62 | |||

| 12 039 | 10 867 | -60, 41 | 3399, 62 | 2821, 96 | |

| 12 005 | 10 746 | -150, 06 | 3228, 57 | 3033, 17 | |

| 12 156 | -265, 30 | 3404, 36 | 2894, 67 | ||

| 12 146 | -244, 08 | 3284, 28 | 2909, 92 | ||

| 12 349 | -34, 28 | 3494, 57 | 2632, 51 | ||

| 13 029 | -223, 34 | 4026, 58 | 2710, 21 | ||

| 13 258 | 12 015 | -36, 51 | 3759, 86 | 2858, 07 | |

| 13, 38 | 3886, 92 | 3022, 06 | |||

| 13 545 | 251, 84 | 3665, 59 | 3173, 93 | ||

| 268, 70 | 4015, 7 | 3161, 71 | |||

| 263, 60 | 3904, 19 | 3406, 32 | |||

| 173, 25 | 3926, 13 | 3512, 82 | |||

| 12 889 | 165, 25 | 3668, 73 | 3654, 92 | ||

| Σ | 0, 00 | 98128, 3 | 78266, 7 |

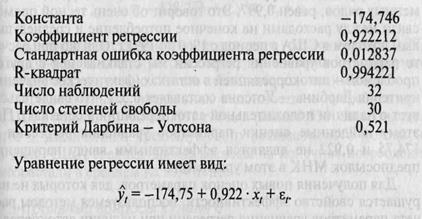

По имеющимся исходным данным (табл. 10.6) определим обычным МНК параметры уравнения регрессии зависимости среднедушевых расходов на конечное потребление у t, от среднедушевого дохода хt.

Регрессионный анализ зависимости среднедушевых расходов на конечное потребление от среднедушевого располагаемого дохода показал следующее:

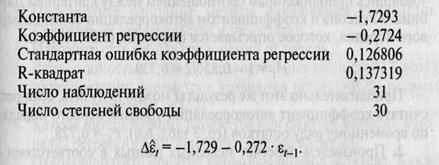

Применим критерий Энгеля — Грангера. Воспользовавшись полученным уравнением регрессии, определим остатки ε t (гр. 4 табл. 10.6). Определим параметры уравнения регрессии (10.10):

Фактическое значение t-критерия, рассчитанное по данным уравнения регрессии, равно —2, 154. Так как полученное фактическое значение t по абсолютной величине превышает критическое (табличное) значение τ 0.05 = 1, 944, то с вероятностью 95% можно отклонить нуль-гипотезу и сделать вывод о коинтеграции временных рядов среднедушевого дохода и среднедушевых расходов на конечное потребление.

Этот же вывод подтверждается и другим критерием. Полученное значение критерия Дарбина — Уотсона для уравнения регрессии, рассчитанного по уровням временных рядов, d = 0, 521 превышает для уровня значимости 0, 01 его критическое значение, равное 0, 511, и тем более превышает его критические значения при повышении уровня значимости. Это свидетельствует о том, что в генеральной совокупности критерий Дарбина — Уотсона не равен нулю и, следовательно, временные ряды дохода и потребления коинтегрируют.

Для определения показателей силы и тесноты их взаимосвязи можно работать с уровнями рядов.

Коэффициент корреляции, рассчитанный по уровням временных рядов, равен 0, 997. Это говорит об очень тесной прямой связи между расходами на конечное потребление и среднедушевым доходом в США в период с 1960 по 1991 г. Однако при расчете параметров уравнения регрессии мы сталкиваемся с другой проблемой — автокорреляцией в остатках (фактическое значение критерия Дарбина — Уотсона составляет 0, 521, что свидетельствует о наличии положительной автокорреляции в остатках). Поэтому найденные оценки параметров уравнения регрессии -174, 75 и 0, 922 не являются эффективными ввиду нарушения предпосылок МНК в этом уравнении.

Для получения новых оценок параметров, для которых не нарушается свойство эффективности, воспользуемся методом расчета параметров уравнения регрессии при наличии автокорреляции в остатках, который получил название обобщенного метода наименьших квалратов.

Найдем оценку коэффициента автокорреляции остатков первого порядка. Ее можно получить двумя способами. Воспользовавшись приближенным соотношением между критерием Дарбина — Уотсона и коэффициентом автокорреляции остатков первого порядка, которое описывается формулой (d ≈ 2 (1 – r1)), имеем:

Приблизительно этот же результат можно получить, если рассчитать коэффициент автокорреляции уровней первого порядка по временному ряду остатков (гр. 4 табл. 10.6): r1ε = 0, 728.

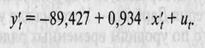

2. Произведем пересчет исходных данных в соответствии с формулами:

х't = х t - r1ε ∙ х t

y't= y t - r1ε ∙ y t

Новые переменные х't и y't приведены в гр. 5 и 6 табл. 10.6 соответственно. При пересчете данных мы использовали величину коэффициента автокорреляции 0, 728. Однако в равной степени допустимо применять и другую его оценку 0, 739, полученную из соотношения между коэффициентом автокорреляции остатков и критерием Дарбина — Уотсона.

3.Определим параметры уравнения регрессии y't = a + b х't обычным МНК. Получим:

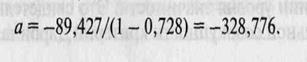

4. Воспользуемся следующей формулой для расчета параметра а исходного уравнения:

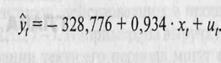

5. Уравнение регрессии зависимости среднедушевых расходов на конечное потребление от среднедушевого располагаемого дохода имеет вид:

Коэффициент детерминации для этого уравнения равен 0, 997.

Для коэффициента регрессии t-критерий составил 35, 2.

Полученные результаты можно считать статистически значимыми.

Следовательно, предельная склонность к потреблению в США в период с 1960 по 1991 г. была равна 0, 934.

Это означает, что с увеличением среднедушевого располагаемого дохода на 1 долл. США среднедушевые расходы на конечное потребление возрастали в среднем на 93, 4 цента.

Заключение.

На данной лекции мы завершаем раздел курса эконометрики, связанный с анализом временных рядов. Напомним, что мы изучили методы анализа структуры временного ряда, включая проверку гипотезы о наличии тренда, проверку гипотезы о наличии периодических (циклических или сезонных) колебаний, выявление сезонной компоненты, моделирование циклических и сезонных колебаний в виде рядов Фурье, а также анализ взаимосвязей временных рядов, способы исключения тенденции и проверку гипотезы о коинтеграции временных рядов.

На следующей лекции мы начнем изучать более сложные виды эконометрических моделей, построенные в виде систем эконометрических уравнений.