Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Так как одной из проблем, которая возникает в управлении стоимостью компании, является сложность использования самой стоимости для оперативного управления бизнесом.

|

|

Стоимость не всегда отражает исключительно результат работы менеджеров: на нее влияют внешние факторы (например, прогноз развития рынка, поведение инвесторов и т.д.). Именно поэтому для управления стоимостью компании можно использовать показатели на основе экономической добавленной стоимости, которые, с одной стороны, в наибольшей степени коррелируют с рыночной оценкой стоимости, а с другой — могут быть использованы в оперативном управлении компанией.

Показатель экономической добавленной стоимости EVA (Economic Value Added) может быть рассчитан:

EVA = NOPLAT – WACC хС,

где NOPLAT — чистая операционная прибыль после налогообложения, но до выплаты процентов;

WACC — средневзвешенная цена капитала;

С — инвестированный капитал по рыночной стоимости

Или

EVA = (ROI – WACC) х С.

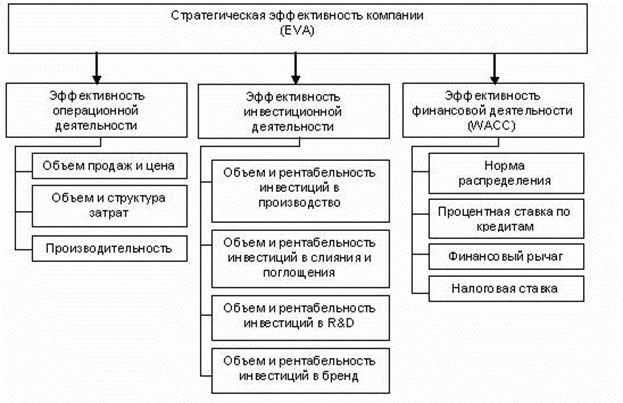

На показатель EVA оказывают влияние группы факторов:

Ø эффективность операционной деятельности;

Ø эффективность инвестиционной деятельности;

Ø эффективность финансовой деятельности.

Взаимосвязь факторов, определяющих показатель EVA, представлена на рисунке 6.3.

Рисунок 6.3 – Факторы, влияющие на стратегическую эффективность компании

Эффективность операционной деятельности отражает: результаты основной деятельности организации по увеличению затрат; снижению издержек, повышению производительности.

Эти факторы объединены показателями:

Ø Рентабельность продаж;

Ø Чистая рентабельность;

Ø Рентабельность собственного капитала.