Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Степень вероятности банкротства

|

|

| Значения Z-счета | Вероятность банкротства |

| ≤ 1, 8 | Очень высокая |

| 1, 81 ≤ Z ≤ 2, 7 | Высокая |

| 2, 71 ≤ Z ≤ 2, 9 | Существует небольшая возможность |

| ≥ 3 | Очень низкая |

15.7. Экспресс-анализ финансовой отчетности

Целью экспресс-анализа является простая оценка финансового состояния и динамики развития предприятия. Обычно экспресс-анализ проводится в следующей последовательности:

1. Анализ изменения валюты баланса в сопоставимых ценах. Как правило, сокращение валюты баланса - неблагоприятный симптом.

2. Анализ «больных» статей:

- убытки отчетного года и прошлых лет;

- долгосрочные кредиты и займы, не погашенные в срок;

- краткосрочные кредиты и займы, не погашенные в срок.

В рамках экспресс-анализа изучают статьи, характеризующие дебиторскую и кредиторскую задолженности. Негативным обстоятельством являются любые резкие изменения в этих статьях.

3. Сравнительный анализ динамики итога баланса, объема реализации (выручки) и прибыли предприятия. Динамично развивающееся предприятие характеризуется более высокими темпами роста прибыли по отношению к выручке, а выручки – по отношению к валюте баланса.

4. Структурный анализ актива и обязательств (пассива) баланса. Негативным моментом является уменьшение доли денежных средств и фиксированных активов при росте доли запасов; а также уменьшение доли источников собственных средств (собственного капитала) при увеличении доли заемного капитала.

Основные признаки «хорошего» баланса:

♦ формальными признаками «хорошего» баланса являются рекомендованные ФУДН критерии;

♦ неформальные признаки:

- в балансе отсутствуют «больные» статьи;

- имеет место рост собственного капитала;

- запасы не превышают минимальных источников их формирования (собственные оборотные средства, краткосрочные и долгосрочные кредиты и займы);

- дебиторская задолженность находится в равновесии с кредиторской (их отношение ≈ 1);

- нет резких изменений в отдельных статьях баланса.

5. Экспресс-диагностика завершается выводами о целесообразности или нецелесообразности более глубокого анализа финансового состояния.

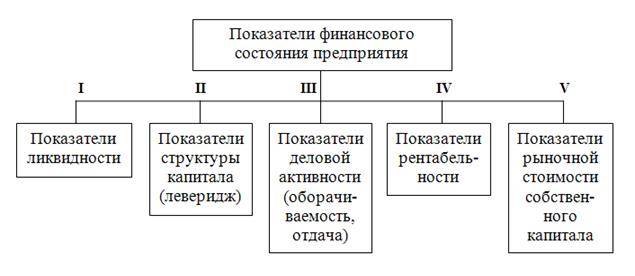

Если принято решение о необходимости изучения финансового состояния предприятия, то проводится коэффициентный анализ по следующим группам показателей (рис. 11):

I и II гр. - показатели финансовой устойчивости;

III и IV гр. - показатели эффективности деятельности.

Рис. 11. Показатели финансового состояния предприятия