Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление собственным капиталом

|

|

Развитие предприятия прежде всего зависит от наличия и эффективности управления собственным капиталом. Используя модель Дюпона и метод цепных подстановок, проанализируем изменение рентабельности собственного капитала, которая зависи т от следующих факторов: рентабельность продаж, коэффициент оборачиваемости активов, структура капитала.

Формула оценки рентабельности собственного капитала выглядит следующим образом:

(33), где:

(33), где:

Rск – рентабельность собственного капитала,

Пч – чистая прибыль,

СК – собственный капитал,

А – активы предприятия,

N – выручка,

ЗК – заемный капитал,

Rпр – рентабельность продаж,

Коб – коэффициент оборачиваемости всех активов предприятия.

С учетом возможных погрешностей при округлении величин рассчитаем рентабельность собственного капитала исследуемого предприятия всеми тремя способами, согласно (33), и примем за истину среднее значение:

Rск1 = 16487: 38725 = 0, 426;

Rск2 = (16487: 51555) * (51555: 80055) * [1 + 38725/(15155+26175)] = 0, 399;

Rск3 = 0, 3198 * 0, 66 * [1 + 38725: (15155+26175)] = 0, 409;

Rск = (0, 426 + 0, 399 + 0, 409): 3 = 0, 411 ≈ 41%

Таким образом, мы видим, что каждые 100 руб. инвестированного собственного капитала дают 41руб. чистой прибыли организации. Выбранное руководством соотношение собственного капитала и заемных средств дает относительно высокую экономическую эффективность за последний период.

Оценим влияние следующих ключевых экономических факторов на Rск:

· Влияние изменения рентабельности продаж:

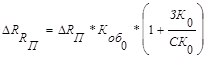

(34),

(34),

где DRП – изменение рентабельности продаж в сравнении с первым годом

0 – индекс первого (прошлого) года, 1 – индекс второго (отчетного) года.

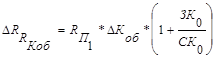

· Влияние изменения оборачиваемости активов:

(35),

(35),

где DКоб – изменение коэффициента оборачиваемости в сравнении с первым годом.

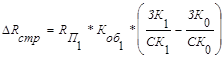

· Влияние изменения структуры капитала:

(36).

(36).

В нашем случае получаются следующие цифры:

∆ RRп = (0, 3198 - 0, 3298) * 0, 37 * [1 + 44825: (9155 + 21075)] = - 0, 009

∆ RRкоб = 0, 3198 * (0, 66 – 0, 37) * [1 + 44825: (9155 + 21075)] = 0, 230

∆ Rстр = 0, 3198 * 0, 66 * [38725: (15155+26175) - 44825: (9155 + 21075)] = -0, 115

Как видно, наибольшую силу влияния на рентабельность оказывала оборачиваемость активов (напрямую связана со значительным увеличением прибыли), на втором месте по влиянию выступала структура капитала, и меньше всех влияла рентабельность продаж.

Общее влияние всех факторов равно:

(37)

(37)

В нашем случае ∆ RСК = 0, 230 – 0, 115 – 0, 009 = 0, 106.

В итоге рентабельность собственного капитала на конец отчетного периода составила 41%, причем 10, 6% определены совокупным влиянием рентабельности продаж, оборачиваемости активов и изменением структуры капитала за период.