Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Задача №1. Глава 1. Моделирование оценки стоимости финансовых инструментов инвестирования

|

|

Раздел I

Глава 1. Моделирование оценки стоимости финансовых инструментов инвестирования

В процессе выбора финансовых инструментов инвестирования каждый инвестор ставит перед собой две основные задачи – максимизировать доход и минимизировать риск обращения. В связи с противоречивым характером этих задач процесс обоснования носит оптимизационный характер. Средством такой оптимизации выступают разнообразные модели оценки стоимости финансовых инструментов инвестирования, в основе которых лежит выявление оптимальной шкалы соотношений уровней доходности и риска, удовлетворяющих любого инвестора.

Современная теория выделяет следующие основные модели оценки стоимости финансовых инструментов инвестирования:

1. Модель оценки стоимости финансовых активов У. Шарпа;

2. Модель оценки стоимости финансовых активов исходя из нулевой «беты» Ф. Блэка;

3. Модель теории арбитражного ценообразования С. Росса;

4. Многофакторная модель оценки стоимости финансовых активов Р. Мертона.

Задача №1

Необходимо рассчитать:

-стоимость простой акции при ее использовании в течение неопределенного продолжительного периода времени;

-текущую рыночную стоимость акции при ее использовании в течение заранее определенного срока;

- текущую рыночную стоимость акции с постоянными дивидендами;

-текущую рыночную стоимость акции с постоянно возрастающими дивидендами (по модели Гордона);

-стоимость акции с колеблющимся уровнем дивидендов по отдельным периодам;

-стоимость облигаций с периодической выплатой процентов;

-стоимость облигаций с выплатой всей суммы процентов при ее погашении;

-стоимость облигаций, реализуемой с дисконтом без выплаты процентов;

-дивидендную и текущую нормы доходности акции и текущий уровень доходности облигаций;

-сделать выводы о выборе наиболее предпочтительной модели.

Таблица 1

Исходные данные для расчета рыночной стоимости акций и облигаций:

| № п/п | Параметр | Формула для вычисления |

| Акции | ||

| Дt – сумма дивидендов в каждом периоде, руб. | ||

| НП – ожидаемая доходность акций, % | ||

| t – число периодов, лет | ||

| ЦР – цена продажи или погашения в конце периода, руб. | ||

| Д – сумма постоянного дивиденда, руб. | ||

| Дn – сумма последнего дивиденда, руб. | ||

| Т – темп прироста дивиденда, % | ||

| Д1 …Дn – колеблющиеся дивиденды, руб. | ||

| Нca– номинальная стоимость акции, руб. | ||

| Цn – цена приобретения акции, руб. | ||

| Облигации | ||

| П – сумма процентов (купон), руб. | ||

| СП – купонная ставка, % | ||

| Н – номинал облигации, руб. | ||

| НП – норма прибыли (ожидаемая доходность), % | ||

| t – число периодов, лет | ||

| Пk– сумма процентов, подлежащих выплате в конце срока операции, руб. | ||

| d – дисконт, % |

1.1. Основные модели, используемые при формировании текущей рыночной цены акции

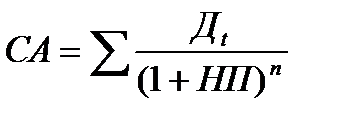

1) Модель оценки стоимости простой акции при ее использовании в течение неопределенного продолжительного периода времени:

(1)

(1)

СА - реальная стоимость акции, используемый неопределенное число лет;

Дt - сумма дивидендов, предполагаемая к получению в каждом периоде;

НП - ожидаемая доходность по акциям;

t - число периодов, включенных в расчет.

Экономическое содержание данной модели заключается в том, что текущая рыночная стоимость акции представляет собой сумму дивидендов по отдельным периодам, приведенную к настоящей стоимости по дисконтной ставке, равной норме текущей доходности по ней.

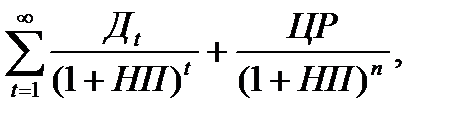

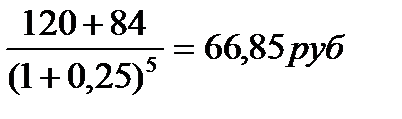

2) Модель оценки текущей рыночной стоимости акций при их использовании в течение заранее определенного срока:

CA=  (2)

(2)

ЦР – прогнозируемая рыночная цена реализации акции в конце периода ее использования.

руб.

руб.

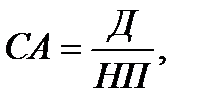

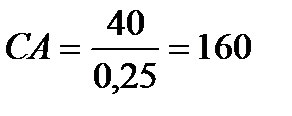

3) Модель оценки текущей рыночной стоимости акций с постоянными дивидендами:

(3)

(3)

Д – годовая сумма постоянного дивиденда.

руб

руб

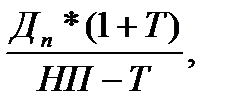

4) Модель оценки текущей рыночной стоимости акций с постоянно возрастающими дивидендами (модель Гордона):

СА=  (4)

(4)

Д - сумма последнего уплаченного дивиденда;

Т – темп прироста дивидендов, выраженный десятичной дробью.

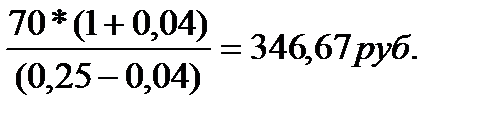

СА=

5) Модель оценки стоимости акций с колеблющимся уровнем дивидендов по отдельным периодам:

СА=  (5)

(5)

Д1… Дn – сумма дивидендов, прогнозируемых к получению в каждом периоде.

CA=

Указанные модели оценки реальной рыночной стоимости акций используются для их отбора и включения в инвестиционный портфель.

1.2. Основные модели, используемые при формировании текущей рыночной цены облигации

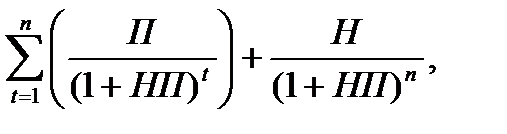

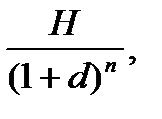

1) Базисная модель оценки стоимости облигаций или облигаций с периодической выплатой процентов:

CO=  (6)

(6)

СО – стоимость облигаций;

П - сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента);

Н - номинал облигации, подлежащий погашению в конце срока ее обращения.

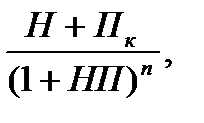

2) Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении:

2) Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении:

CO=  (7)

(7)

Пk - сумма процентов по облигации, подлежащая выплате в конце срока ее обращения.

CO=

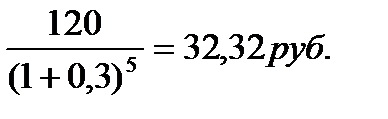

Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов:

CO =  (8)

(8)

d- дисконт.

CO=

Трансформируя указанные модели можно рассчитать ожидаемую доходность. Доходность акций и облигаций вычисляется в следующем порядке.

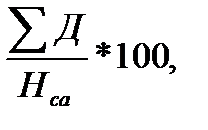

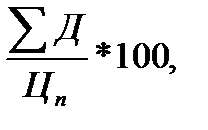

Дивидендная норма доходности акции:

Днд=  (9)

(9)

∑ Д – сумма дивидендов по акции;

Нса - номинальная стоимость акции.

Днд =

Текущая норма доходности акции:

Тнд =  (10)

(10)

Ц - цена приобретения акции.

Тнд=

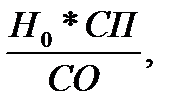

Для оценки текущего уровня доходности облигации используется коэффициент ее текущей доходности:

Ктдо =  (11)

(11)

Н0 - номинал облигации;

СП – объявленная ставка процента (купонная ставка);

СО – реальная текущая стоимость облигации (или текущая ее цена).

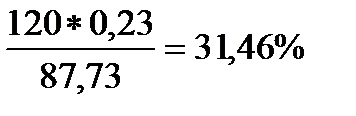

Ктдо=

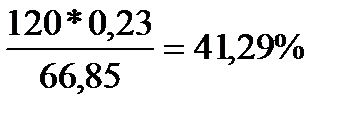

Ктдо=

Ктдо=

Вывод: самым выгодным методом, используемым при определении текущей рыночной цены облигации, является модель оценки стоимости облигации реализуемой с дисконтом без выплаты процентов, так как в этом случае цена облигации наибольшая.